Claranet | Oxalide et Rhapsodies Conseil vous invitent à découvrir un retour d’expérience de transformation vers une Organisation plus Agile.

Co-construit en intelligence collective, ce modèle aligné sur la stratégie de développement prévue par Oxalide (groupe Claranet) visait à faire face à des enjeux de croissance, d’organisation, de scalabilité dans un marché ou le time-to-market est le nerf de la guerre.

La conception d’un modèle de transformation en mode agile différenciant, intégrant leur cible, leur rythme et une trajectoire adaptée, était majeure pour atteindre les résultats souhaités.

Une Organisation Produit conçue avec les équipes et les consultants de Rhapsodies Conseil qui ont eu plaisir à mener cette mission.

Coach Professionnelle, Team Leader Transformation Agile des Organisations

Comment découper les besoins au sein d’une vaste organisation de 5000 collaborateurs pour mieux échanger et créer de la valeur ?

C’est l’une des questions en filigrane de l’accompagnement que nous menons en tant que coach agiles auprès des équipes produits de vente-privée depuis 1 an. Une question posée dans le sillage d’une transformation qui voit le leader de la vente flash en Europe passer d’une organisation par technologies à une organisation par produits.

Pour comprendre l’importance de ce découpage, prenez le temps d’imaginer un gros burger composé de nombreuses couches d’ingrédients. Vous avez deux manières de vous y attaquer. La première consiste à manger chaque couche, l’une après l’autre. Autant dire que vous ne profiterez pas du vrai goût du burger. Ou bien vous pouvez croquer dans ce burger à pleines dents. Vous aurez alors en une bouchée un peu de de chaque ingrédient, ce qui vous donnera une bien meilleure appréciation de ce qu’est véritablement un burger. Et comment l’améliorer à l’avenir.

Dans une organisation, le découpage des besoins, pour rester aligné sur la création de valeur, obéit à la même logique. Encore faut-il transcrire ce principe dans la pratique. Comment les équipes de vente-privee y sont-elles parvenues ? Avec quels enseignements ? Ce sont les intéressés qui en parlent le mieux.

Chez Vente-privée, à quels signes voyons-nous qu’une équipe livre de la valeur de manière optimale ?

Quand l’équipe recourt à des pratiques qui améliorent sa connaissance produit Identifier, anticiper et réduire les risques suppose de bien connaître son produit. Ces risques ont des origines multiples : adhérences externes, complexité technique ou fonctionnelle, compétences de l’équipe, interdépendances avec les autres équipes produits et transverses… Voilà pourquoi la collaboration doit être continue.

Connaître son produit

« L’architecture micro-service que nous mettons en place peut rendre une plateforme difficile à appréhender d’un point de vue fonctionnel. Mais avec la mise en place des “3 Amigos” nous avons développé les connaissances fonctionnelles de l’équipe produit. Résultat, nous délimitons mieux les périmètres de nos composants (acquisition d’image, stockage, publication…) ce qui améliore le delivery ainsi que la qualité des nouvelles features. Au final, c’est toute l’architecture qui est mieux exploitée. »

Vincent Oostenbroek de Lange – Lead Developper du Produit Media Prod

Les “3 AMIGOS” ? Concrètement, il s’agit d’un moment d’échange entre le PO/Business analyste, le testeur et le développeur pressenti pour coder. Les participants posent des questions pour clarifier les besoins et identifier les risques. Une bonne manière de couvrir les angles morts de chaque rôle. Suivant la maturité de l’équipe produit, c’est le moment où les critères d’acceptance sont décrits.

Chez Vente-privée, à quels signes voyons-nous que les équipes développent leur connaissance du produit ?

Quand l’équipe échange en continu L’équipe discute les besoins avant qu’ils n’arrivent dans le backlog des développeurs. Pour certaines équipes produit de vente-privee, nous avons donc amélioré la phase entre le moment où les clients émettent les besoins et le moment où ils arrivent dans le backlog des développeurs. Chaque équipe produit, suivant ses spécificités, a choisi les pratiques qui conviennent le mieux à leur contexte. Sans surprise, l’atelier des “3 AMIGOS”*, gage de succès, s’est aussi imposé ici.

Échanger pour définir les critères d’acceptance

« En décrivant pour chaque user story les critères d’acceptance, nous réussissons à remplacer les exigences avec un langage clarifié en termes fonctionnels et techniques. Ainsi tous les cas de tests sont anticipés en amont, orientent les choix techniques et préviennent les risques de bugs en production. Cette façon de travailler réduit d’autant le temps de qualification puisque les cas complexes ou tordus sont largement anticipés durant la phase de conception. Ce travail collectif et collaboratif entre les QA, dev et PO offre à l’équipe produit Orderpipe un gain de temps dans la livraison en production des MVP. La prochaine étape pour nous est de rédiger les tests de manière automatisée.«

Hicham Sassi – QA du Produit Orderpipe

Chez Vente-privée, à quels signes voyons-nous que le découpage des besoins est entré dans les habitudes de travail ?

Quand l’équipe sait découper les besoins fonctionnels par la valeur L’équipe s’assure de livrer de la valeur à chaque itération. Cela commence par la priorisation du backlog par la valeur jusqu’au découpage vertical en mode MVP (Minimum Viable Product).

Prioriser par la valeur

« Il y a un adage qui dit « les intérêts des uns ne sont pas forcément ceux des autres« . Et cela s’applique très bien quand il s’agit d’un produit transverse à l’ensemble des autres produits. C’est le cas du produit Personnalisation : il offre un service qui diminue l’effort de recherche des ventes disponibles pour les membres et permet aux équipes produits vente-privee de booster leur KPI (de générer plus de valeur sur leur propre produit).

Toutefois cette synergie accroit aussi la complexité. En effet, une fonctionnalité peut détruire de la valeur business pour un produit tout en générant sur un autre (i.e le voyage peut perdre au détriment du loisir). En conséquence, il est indispensable de bien découper les besoins fonctionnels afin de tracer à la fois le flux de valeur et la complexité technique. Cela permet à l’équipe produit Personnalisation de bien définir les MVP et maximiser la valeur délivrée pour l’ensemble des produits. »

Ivan VUKIC – Product Owner du Produit Personnalisation

L’équipe sait aussi s’arrêter quand elle ne produit plus de valeur.

Expérimenter par la valeur

« Dans le cadre de nos campagnes d’acquisition, nous nous étions donnés pour objectif de booster les téléchargements de l’application vente-privee sur les stores (iOS/Android). Nous sommes partis de l’hypothèse qu’une meilleure note sur ces stores améliorait le taux de téléchargement de l’app (nombre de téléchargements rapporté au nombre d’utilisateurs qui voient la description de l’app).

Pour éprouver cette hypothèse, nous avons sorti un 1er MVP de notre feature : le fait de pousser une interface de notation à certaines populations juste après un achat, ainsi le « user » est dans une dynamique positive avec le service vente-privee. Une fois ce module en production, et après analyse, nous nous sommes rendus compte que :

– nous améliorons la note de l’app (de 2.5 à 4.5 sur iOS par ex.)

– nous n’améliorons pas le taux de téléchargement de l’app

Nous avons mis de côté les évolutions possibles de ce module (optimisation de l’affichage, exécution d’autres scénarios…) puisque que nous n’incrémentions pas le nombre de nouveaux porteurs de l’app par rapport à la valeur attendue. »

Matthieu WILLAIME – Anciennement Product Owner du Produit User-Engagement, dorénavant PO Navigation

A quels signes voyons-nous que le découpage est efficace ?

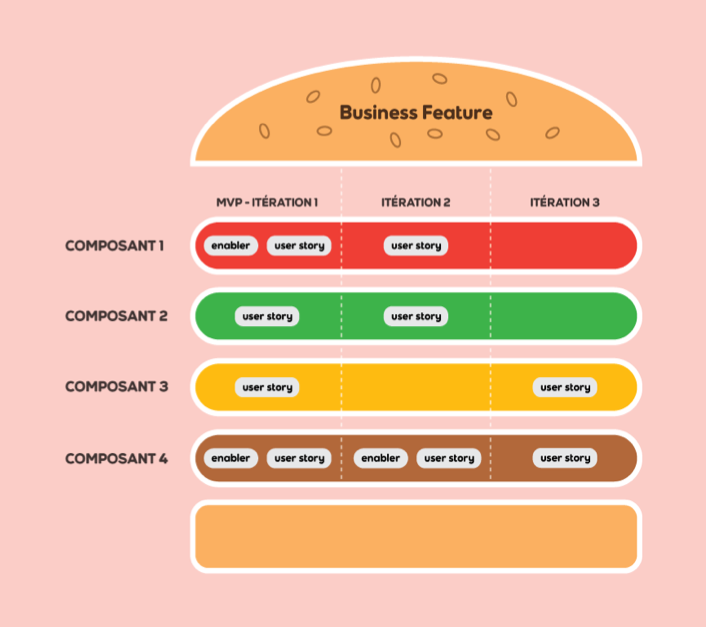

Quand l’équipe sait découper les besoins fonctionnels en réduisant la complexité Objectif : limiter les inconnues afin que les développeurs, les testeurs, les UX-UI, les data analystes et les business analystes soient confiants en leur capacité de présenter ce qu’ils ont prévu de livrer lors du sprint planning. Une fois bien compris, un besoin fonctionnel ou “Business feature” est découpé en 1, 2 ou 10 users stories ou enablers (tâches techniques, UX…). Ce qui nous donne un bon hamburger :

Découpage d’un besoin fonctionnel en hamburger

Découper les besoins fonctionnels

« Depuis la mise en place de l’agilité dans notre équipe, nous rencontrions des problématiques concernant la taille des stories. Certaines s’apparentaient davantage à des business features et nécessitaient plusieurs sprints pour être réalisées. Avec le découpage en hamburger, nous nous posons les bonnes questions afin de découper au mieux les besoins. Le retour est très positif, nous parvenons mieux à nous projeter dans le temps, avec une réelle vision du travail à fournir et sur la façon de l’adresser. »

Grégory Beer – Scrum master du Produit Media Prod

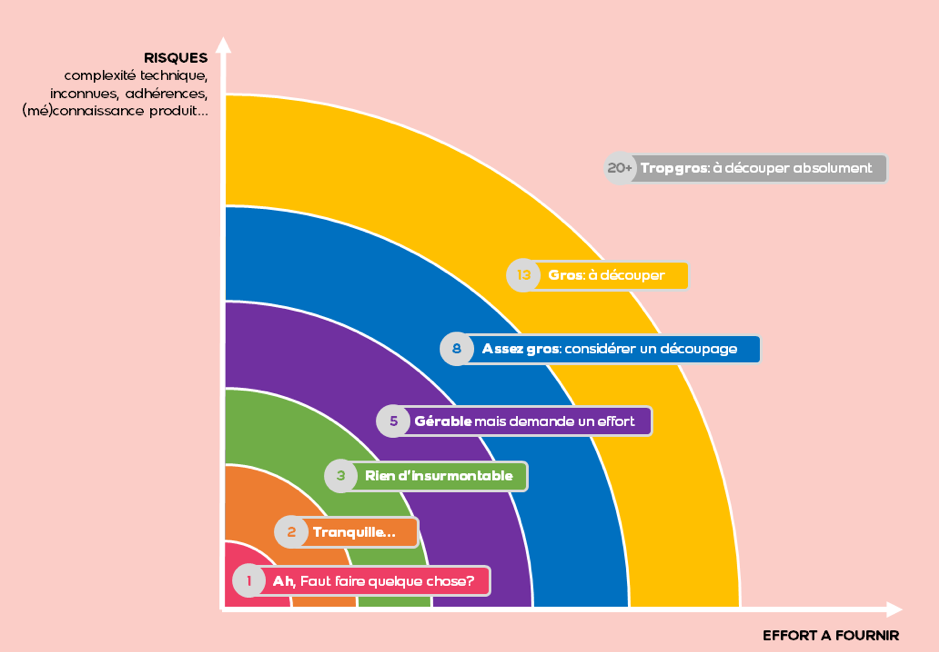

Une façon de s’assurer du bon niveau de découpage du besoin fonctionnel consiste à estimer la complexité. L’équipe se pose des questions jusqu’à l’atteinte d’une complexité assez basse des users stories et enablers (exemple : en dessous de 5 sur l’échelle de Fibonacci) afin d’identifier les risques et les inconnues. C’est un des temps d’apprentissage sur l’équipe et le produit.

Exemple d’une échelle d’estimation de la complexité

S’affranchir de l’estimation grâce à la maturité de l’équipe

« Pour l’équipe Navigation, l’estimation a été un passage obligatoire et bénéfique dans notre maîtrise de l’agilité. Parfois, au début, la facilité nous poussait à mettre une estimation élevée sans remettre en question le découpage de la tâche. Après quelques mois où nous nous sommes imposés de découper les tâches pour être en dessous d’un niveau de complexité de 8, nous nous sommes rendus compte que notre découpage devenait optimal.

Nous avons choisi de nous passer des estimations en utilisant le nombre de tâches plutôt que le nombre de points de complexité comme mesure d’avancée de sprint. »

Paul-Emmanuel Garcia – Scrum master / développeur iOS Produit Navigation

Takeaways

Peu importe les rituels et les pratiques adoptés tant qu’ils contribuent à faciliter les échanges pour mieux découper les besoins.

Ces pratiques ne sont pas une fin en soi : elles contribuent seulement à acquérir des comportements agiles, aident les équipes à gagner en confiance, à travailler ensemble pour trouver des solutions – et non pour résoudre des problèmes.

L’histoire ne s’arrête pas une fois que l’équipe sait collaborer pour créer de la valeur : il faut encore apprendre à réfléchir et à s’améliorer pour de boucler les 4 étapes du cycle du cœur de l’agilité (collaborer – délivrer – réfléchir – améliorer).

avec la participation deSylvie Moumen Coachs agiles chez vente-privee, Coachs professionnelles systémiques & Coachs Process Com certifiées

Si la question de la digitalisation ne se pose plus, celle de sa mise en œuvre est quant à elle au cœur des stratégies actuelles des entreprises. (Tout le monde en parle mais le passage à la mise en œuvre n’est pas facile) Le décalage croissant entre l’IT et les attentes des métiers est un DÉFI à la transformation numérique, les efforts des DSI pour moderniser l’outil informatique apparaissent parfois en décalage ou en deçà des attentes des utilisateurs.

La transformation numérique n’est plus un choix mais un impératif, une obligation

On a longtemps délaissé (du moins, ce n’était pas une priorité) l’environnement de travail (workplace) des salariés demain il fera partie des priorités (50% des DSI français ont un projet digital autour de l’environnement de travail utilisateur sur 2019 sources IDC), une évolution qui doit être attribuée aux attentes et à la pression des métiers/utilisateurs en matière d’expérience utilisateur.

Les DSI se déclarent majoritairement insatisfaits des performances des partenaires auxquels ils font appel (support très classique drivé par les coûts et dont la Qos est portée par les individus). Entre 55% et 68%* (Source IDC) des responsables se déclarent déçus et près de la moitié d’entre eux (49%) envisagent de changer de partenaire. Un pourcentage plutôt alarmant.

L’enjeu donc pour l’IT (donc les DSI) consiste à équilibrer innovation et excellence opérationnelle. Voire à les combiner. Les nouvelles générations d’outils numériques sont d’une aide précieuse : big data, réseaux sociaux, cloud, mobilité, Internet des Objets, agents conversationnels, etc. dissimulent un potentiel d’innovation quasiment illimité pour améliorer l’expérience client, mettre à disposition des services hyper-personnalisés et instantanés. Ne pas oublier la génération millenium constituera la moitié de la population active d’ici 2020 donc juste après demain.

Priorité à l’amélioration de l’expérience client

La mise en place d’une « Digital Workplace » représente ainsi la première étape d’une stratégie de Transformation Digitale orientée utilisateur et unifiant les technologies nécessaires à la productivité des utilisateurs.

Une définition simple à retenir de la Digital Workplace : Offrir à l’utilisateur une interface moderne facilitant le travail au quotidien, personnalisée, plus fluide, plus simple, plus rapide, efficace et multi accès.

Repenser le Support IT au sens large en intégrant la dimension digitale liée à des innovations technologiques et des nouvelles pratiques est une réelle opportunité pour la DSI. Elles verraient ainsi leur service support amélioré et leur relation client renforcée.

L’orientation usage, la meilleure façon de faire

Avoir une vision usage et non techno ni innovation pour de l’innovation

Être en adéquation avec les réelles attentes des utilisateurs

Avoir une stratégie d’écoute des métiers/utilisateurs, afin qu’ils puissent se projeter dans les nouvelles solutions qu’on leur apporte

Donner aux utilisateurs le temps d’exprimer leurs frustrations

Avoir une approche par métier par profil par besoin

Réconcilier ROI pour la DSI et Satisfaction pour les utilisateurs

Cibler des services à l’usage

Avoir un accompagnement quasi permanent des métiers est la clé essentielle de la réussite

Segmenter et Profiler l’accès aux services informatiques

Analyser le marché et identifier parmi la richesse du marché IT la les solutions les plus adéquates au contexte métier-

Les entreprises ayant des services IT modernes et orientés métier récoltent rapidement les fruits

Pour y aller, un accompagnement peut sembler nécessaire, pour :

Avoir une vision des usages & des tendances et les acteurs du marché

Accompagner le développement du Digital et la transformation du Service dans votre contexte

Repenser l’environnement de travail de demain

Placer les usages au centre des initiatives ET concrétiser la valeur

Co-Construire les scénarios des trajectoires de transformation

Mise sous contrôle du projet de transformation

Et l’accompagnement au changement avec un plan marketing de la transformation très tôt dans le processus.

GoldenData – La voie pour augmenter la valeur des données

#GoldenData - La voie pour augmenter la valeur des données

30 novembre 2018

– 1 minute de lecture

Data & IA

Albert Bendayan

Directeur Architecture, Data & Transformation

Le 27 novembre, à l’hôtel Peninsula, plus de 50 participants de tous les secteurs d’activité ont assisté à notre événement « Maîtriser et Augmenter la valeur des données ».

Cette table ronde était l’occasion de faire un 360° sur les usages faisant des données un actif majeur pour les organisations. Rythmée par les témoignages exceptionnels de Lydia Bertelle de Paris La Défense, Laurent Drouin de la RATP, Isaac Look de Malakoff Médéric et l’artiste Filipe Vilas-Boas, nos intervenants ont pris le temps de, partager leur vision, présenter leurs cas d’usage et détailler les leviers et les freins afin de structurer une approche pragmatique pour augmenter la valeur des données.

4 temps forts ont rythmés cette matinée:

Le regard Artistique et Numérique porté par Filipe Vilas-Boas, un artiste citoyen qui a installé un Casino permettant à tout un chacun de réfléchir et comprendre l’impact des données sur nos vies.

Les choix et investissements de Malakoff Médéric en temps et en ressources sur le sujet de la Gouvernance des Données porté par Isaac Look

Les Usages comme les vecteurs de la valeur de données, éclairés par des exemples de la RATP, portée par Laurent Drouin

L’approche choisie par Paris La Défense et Lydia Bertelle pour augmenter la valeur des données illustrant la feuille de route, le fonctionnement, les difficultés et les résultats concrets atteints.

Rhapsodies Conseil a pu, à cette occasion, présenter et remettre aux participants un exemplaire de son Livre-Blanc « Augmentez la valeur de vos données ! » détaillant sa méthodologie de mesure et d’identification des actions permettant d’augmenter la valeur des données.

Revivez les moments forts de l’évènement sur nos médias:

Vidéo

Podcast

Photos

Accueil de l’Hôtel Peninsula

Introduction de la Table Ronde

Casino Las Datas

Evénement DATA – Témoignage Isaac Look de Malakoff Médéric

Vous gérez un produit : apprenez à prioriser et à mesurer la valeur de votre produit !

Comment choisir entre développer un « bot de messagerie » sur votre application ou bien un nouvel onglet ? Peut-on mesurer en amont la valeur de ces fonctionnalités ? Quelles sont les approches pour calculer, voire traduire cette valeur en € ?

Voilà les problématiques auxquelles font face les Product owner pour qui les métriques sont devenues une obsession.

Nous allons aborder les concepts et les outils à maitriser pour y arriver, accrochez-vous, c’est parti !

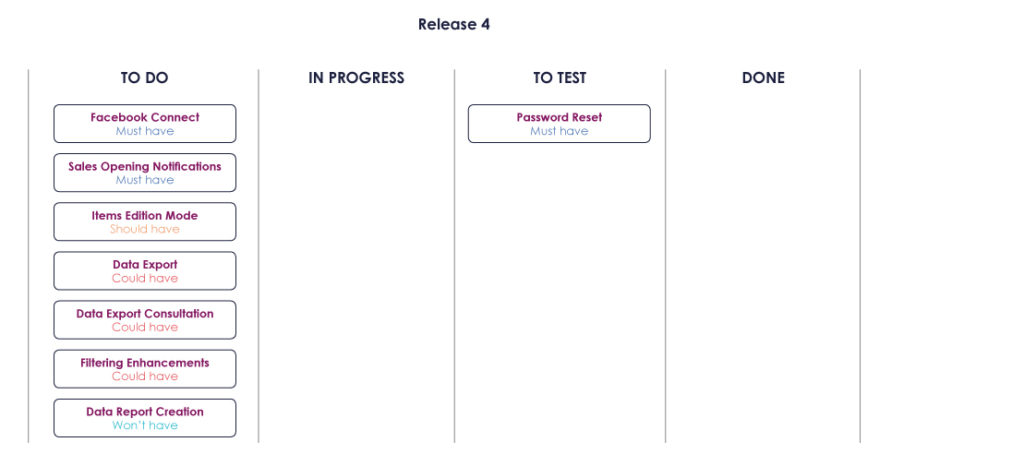

Prioriser, méthode 1 : Moscow

Ci-dessus un exemple d’application de la méthode MOSCOW sur le sprint backlog d’un site de vente quelconque.

La première approche qui se veut pragmatique n’est jamais très loin de la méthode MoSCoW (Must have, Should have, Could Have et Won’t Have). On affecte un niveau de priorité aux « actifs / features / fonctionnalités* » que l’on veut intégrer au produit. Pour le faire bien, on essaie de le faire souvent, en travaillant uniquement ce qui est le plus prioritaire. * pour un produit qui n’est pas informatique ou qui comporte des contenus sans développements (vidéos, …), on pourra parler d’actif ou de feature

Par exemple, imaginons que vous ayez 3 mois pour développer un site de vente, comment s’y prendre ?

On liste l’ensemble des grandes fonctionnalités : accéder au catalogue de produits, visualiser l’historique des achats, acheter, etc …

On assigne une priorité à chacune

Les Must have : acheter, accéder au catalogue de produits

Nice to have : accéder à l’historique de ses achats…

Le planning reste clair : les « must have » seront développés en premier et les « nice to have » restants, etc … si jamais il nous reste du temps !

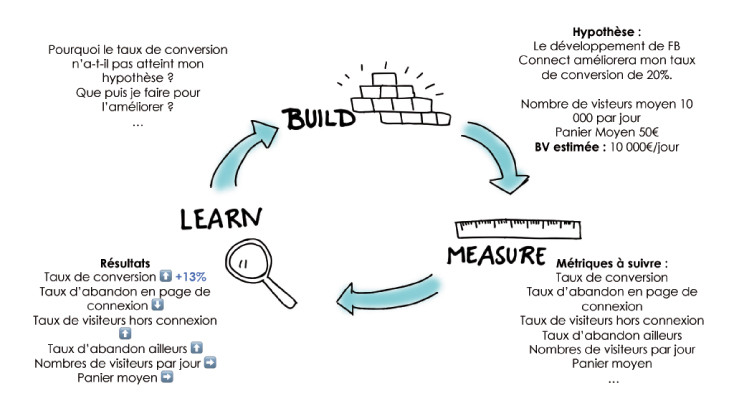

Prioriser, méthode 2 : orientée données

La seconde, orientée données, s’inscrit une démarche Lean Startup (Build, Measure, Learn).

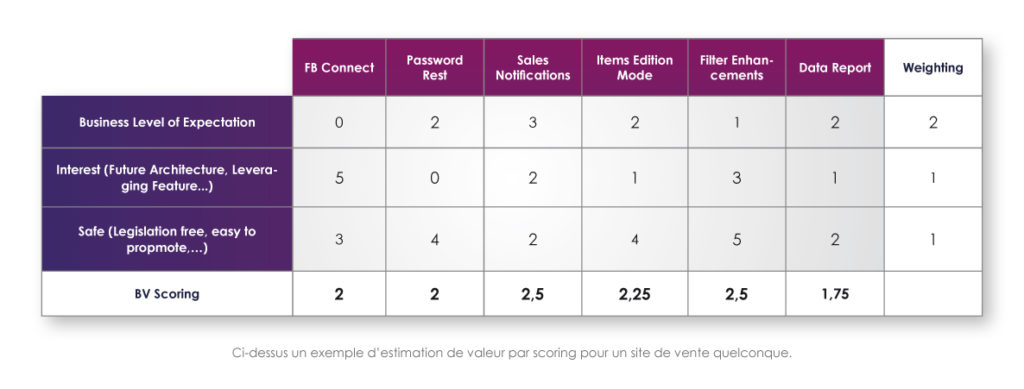

Ci-dessus un exemple d’application orientée données sur le développement de facebook connect pour un site de vente quelconque.

Facebook Connect est un module social externe ousocial loginpermettant à un site web de proposer à ses visiteurs d’utiliser leur compte Facebook pour s’identifier sur le site visité. On fait des hypothèses basées sur notre compréhension du marché, on mesure notre adéquation et on apprend de ses choix. Pour le faire bien, on met en place des standards de calcul, on identifie au préalable les métriques à suivre pour un actif donné et on les suit. La dernière étape permet de savoir dans quelle mesure valider ou invalider ses choix. Dans notre exemple ici, on estime que la valeur (ou BV : « Business Value ») de développer Facebook Connect pour que nos visiteurs s’identifient sur notre site de vente est de 10 000€ par jour. Une fois la fonctionnalité priorisée/développée, on suit notamment le taux de conversion : pourquoi n’atteint-il pas les 20% d’augmentation estimés ? Le taux d’abandon en page d’identification a lui fortement diminué, le taux d’abandon sur une autre page a t il augmenté ? Où ? … A mi-chemin entre les 2 approches ? Toutes les méthodes de priorisation/mesure que l’on appellera « par scoring ».

Ce n’est pas indispensable d’être orienté données

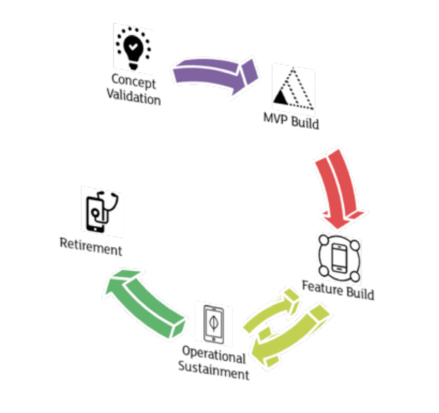

Tout d’abord, la force de l’approche orientée données réside dans sa capacité à adresser des problématiques business globales et complexes. C’est donc dans ce type d’environnements (où la connaissance des usages est particulièrement importante) qu’elle prend tout son sens, ce n’est peut-être pas le cas de votre environnement… La deuxième variable est temporelle, il faut savoir qu’un produit suit un cycle de vie :

Tant qu’il n’a pas atteint sa forme minimale viable, ça n’a peu/pas de sens de chercher à valoriser les actifs qui le composent. Le MVP est par définition le premier ensemble qui constitue le produit que l’on peut valoriser et le produit finit sa vie lorsqu’on ne peut plus le valoriser.

Enfin la dernière composante est le rapport à la concurrence. « Combien va me rapporter tel service ? Telle feature ? Quel est la « business value » de passer maintenant sur telle technologie ? Ou au contraire, combien est ce que ça va me couter de ne pas faire cette migration pendant 1 an ? » Ce sont des questions qu’il est d’autant plus naturel de se poser que la capacité d’une entreprise à mettre sur le marché très rapidement un produit ou une nouvelle version est devenu un facteur concurrentiel à part entière. L’approche garantit des retours fréquents et qualitatifs permettant de s’adapter d’autant mieux dans ce type de contexte.

Quels sont les outils pour calculer la valeur d’une fonctionnalité de son produit ?

La valeur « business » représente ce que vaut une fonctionnalité ou un service en embrassant tous les aspects qui font sa force. Par défaut il ne faut pas perdre de vue qu’il y aura toujours certains aspects qui seront mal appréhendés par ces méthodes : comme la valeur qui est créée lorsque des utilisateurs interagissent avec notre contenu ou alors la « prime au premier » que l’on obtient à délivrer un service qui n’existait pas auparavant… L’important est donc de savoir que cette mesure ne se substitue pas à l’intuition et d’utiliser des métriques de calculs comparables pour chacun de vos actifs :

Pour une fonctionnalité ou un service qui est supposé générer des revenus ou une réduction de couts, c’est bien ce que l’on cherchera à estimer pour calculer un ROI (cf. 2nde image)

Idem pour un actif qui contribue à ce qu’un autre rapporte : si un actif ne peut fonctionner sans un autre, c’est que cet actif contribue à la valeur générée : Imaginons (si on reprend notre exemple) que le développement de FB Connect pour notre site de vente nécessite le développement d’une autre fonctionnalité ou d’un autre actif. On parlera alors d’un « enabler » et il s’agira d’estimer dans quelles proportions il contribue à notre hypothèse d’augmentation de BV portant sur l’augmentation de taux de conversion (et potentiellement à d’autres) pour en estimer la valeur.

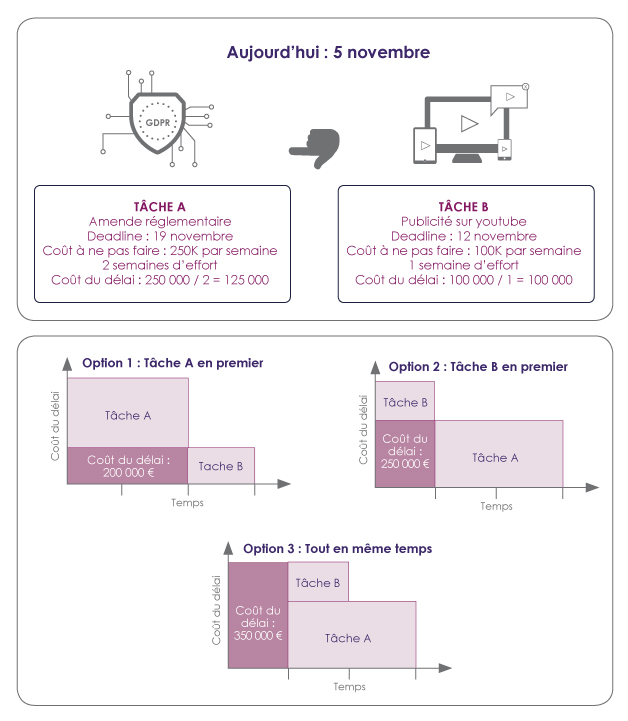

Pour d’autres fonctionnalités, services ou contenus, liés à une échéance, comme une amende réglementaire (Hello GDPR) ou un spot publicitaire, on estimera à l’inverse ce que cela nous coute de ne pas faire, on appelle ça le cout du délai :

Exemple d’application du coût du délai sur 2 contenus comparables

Quantifier la valeur d’une feature n’a pas de sens si l’on ne suit pas les résultats …

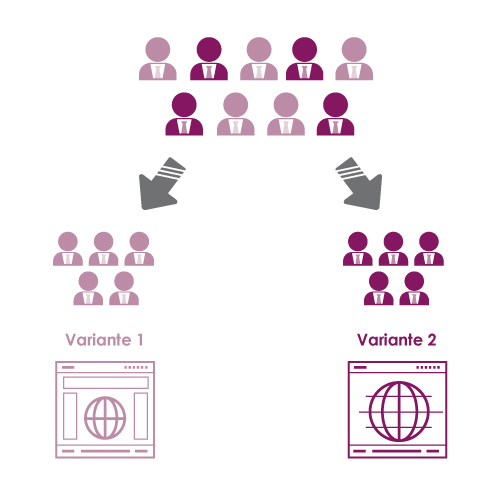

L’AB Testing ou Split Testing est un bel exemple d’utilisation bout en bout de la donnée. Le procédé est notamment poussé par de nombreux designers pour affiner leurs choix et leur compréhension des usages. Il s’agit de tester plusieurs variantes d’un même élément directement face à des utilisateurs : les utilisateurs sont renvoyés aléatoirement vers chacune des variantes pendant un temps donné. On garde à la fin la meilleure variante : celle qui a les meilleurs taux de conversion, de transformation ou n’importe quelle métrique que vous voulez améliorer.

Exemple d’AB Testing sur une page web

A ce jeu, les principaux leaders sur des services numériques excellent (75 % des sites ayant un trafic supérieur à 1 million de visiteurs font de l’A/B Testing). Au-delà d’optimiser la décision, le procédé permet d’en apprendre plus sur ses visiteurs et ce qui fonctionne, d’en connaitre finalement plus sur la « capitalisation » vue de l’utilisateur de son produit. Même si l’on n’est pas dans une logique d’AB Testing, lorsque l’on déploie une fonctionnalité ou un service, il faut suivre :

l’impact sur les métriques identifiées auparavant, on cherche les « tendances »

l’écart avec ses hypothèses, cela permet de se poser les bonnes questions et de tirer les bons enseignements au moment de refaire des hypothèses

l’évolution de la valeur des différents actifs qui composent le produit,

C’est tout l’intérêt de l’approche qui en dépend… Pour finir, il faut garder en tête que cette démarche orientée données est intéressante parce qu’elle pousse à la réflexion autour de vous, améliorant ainsi votre compréhension du marché et celle de vos équipes. Pour autant, nous travaillons tous dans des organisations dont la valeur générée ne correspond pas à la somme des valeurs individuelles de ses produits. Contribuer à, collaborer avec d’autres équipes vous mèneront parfois à faire des choix qui ne favorisent pas la valeur de son produit, ce sont pourtant souvent de bons choix !

Tout comme une dette financière choisie intelligemment peut être synonyme de succès financier, toutes les dettes techniques ne sont pas nécessairement handicapantes pour l’entreprise, et peuvent aussi être un levier de croissance rapide. Cela se vérifie tout particulièrement lorsqu’on ajoute un nouveau système pour prendre des parts de marché : la dépense présente pour répondre au « time-to-market » est faite dans l’espoir d’un gain futur.

Attention cependant, tout comme les dettes financières non maîtrisées, les dettes techniques peuvent devenir un « poids mort » pour l’entreprise. En cas de difficultés trop importantes, elles accaparent les équipes et engendrent une évolution défavorable du rapport Run / Projet. Cela est synonyme de baisse dans la capacité à livrer de nouvelles fonctionnalités, mais aussi souvent de démobilisation des équipes, voire de turn over. Dans les cas extrêmes, par exemple pour les entreprises avec des ressources limitées, cela peut devenir léthal si la direction n’est pas vigilante à cet indicateur Run/Projet.

C’est pourquoi dans ce premier article, nous avons identifié 3 types de dettes IT et 3 parades pour les traiter :

Dette technique opportuniste et plan de remédiation

Un concepteur sait, en général, qu’il y a deux façons de créer une fonctionnalité : la bonne ou la rapide. La manière rapide n’est pas nécessairement la mauvaise, car elle consiste à ne pas faire de sur-qualité. Cependant, l’économie peut très bien avoir été faite au détriment de la scalabilité : la bonne idée d’un jour se révèle être un choix non pérenne. Bien souvent le concepteur est contraint de faire ainsi pour réduire le time-to-market.

Ce choix est parfaitement acceptable, mais il faut l’accompagner d’un plan de remédiation, pour assurer la pérennité du nouveau système une fois que celui-ci en sera en production. Dans le cas contraire, les dettes techniques vont s’accumuler petit à petit, ce qui entraînera inexorablement la baisse de la qualité de service pour les utilisateurs, la frustration des équipes en charge de la maintenance applicative et l’accroissement des coûts d’exploitation du fait des incohérences techniques et fonctionnelles à corriger continuellement.

Ce type de dette doit donc être tracé, pour permettre des actions de remédiation. En parallèle, un sponsor / product owner doit être tenu responsable de l’évolution de la dette technique sur son périmètre, et donc être objectivé sur ce sujet. La cohérence n’est pas un artifice.

Dette technique liée à l’innovation et pilotage des exigences

Dans le monde de l’IT, de nouveaux patterns et technologies apparaissent sans cesse. Il en va de même pour les usages.

Un choix de conception, à un moment donné, peut être remis en cause soit par une évolution des usages métiers, soit par l’apparition d’une nouvelle technologie entraînant une obsolescence fonctionnelle.

Ce type de dette finit toujours par apparaître qu’on le veuille ou non. Il est donc important de sensibiliser le sponsor / product owner à la nécessité de suivre la satisfaction des exigences sur son périmètre, afin de déclencher des actions de remédiation le cas échéant.

Dette technique « endémique » et vastes chantiers de modernisation

Ce type de dette est relatif aux vieux systèmes, sur lesquels ont été empilées au fur-et-à mesure des demandes d’évolution de nouveaux traitements complexes, sous forme de « verrues », jusqu’à créer une complexité telle que les systèmes deviennent impossibles à maintenir / faire évoluer, sans parler du turn over, entraînant inexorablement une amnésie informatique.

Dans le cas de fonctionnalités critiques pour le métier, cela constitue un risque opérationnel pour l’entreprise.

Ce type de dette doit être évité autant que possible, et faire l’objet de vastes chantiers de modernisation. Souvent, cela implique un remplacement pur et simple du système par un nouveau, plus adapté, et surtout mieux conçu.

Il existe aussi d’autres types de dettes, notamment celles créées inconsciemment …

Dans tous les cas, un système de classification des dettes techniques va permettre de les identifier et de sensibiliser les donneurs d’ordre, et leur proposer des plans de résolution adaptés :

Plan de remédiation pour favoriser la scalabilité et la pérennité au fil de l’eau

Pilotage des exigences pour accompagner l’évolution technologique

Vastes chantiers pour faire face à la dette « endémique »

Le sujet vous intéresse ? Restez à l’écoute, dans un prochain article, nous discuterons des différents impacts de la dette technique sur l’entreprise, et pourquoi cela n’est pas qu’une question « d’informaticiens ».

Dette technique : 3 types, et 3 approches pour la maîtriser