8 mars 2024

Christelle Locarini

Consultante Moyen de Paiements

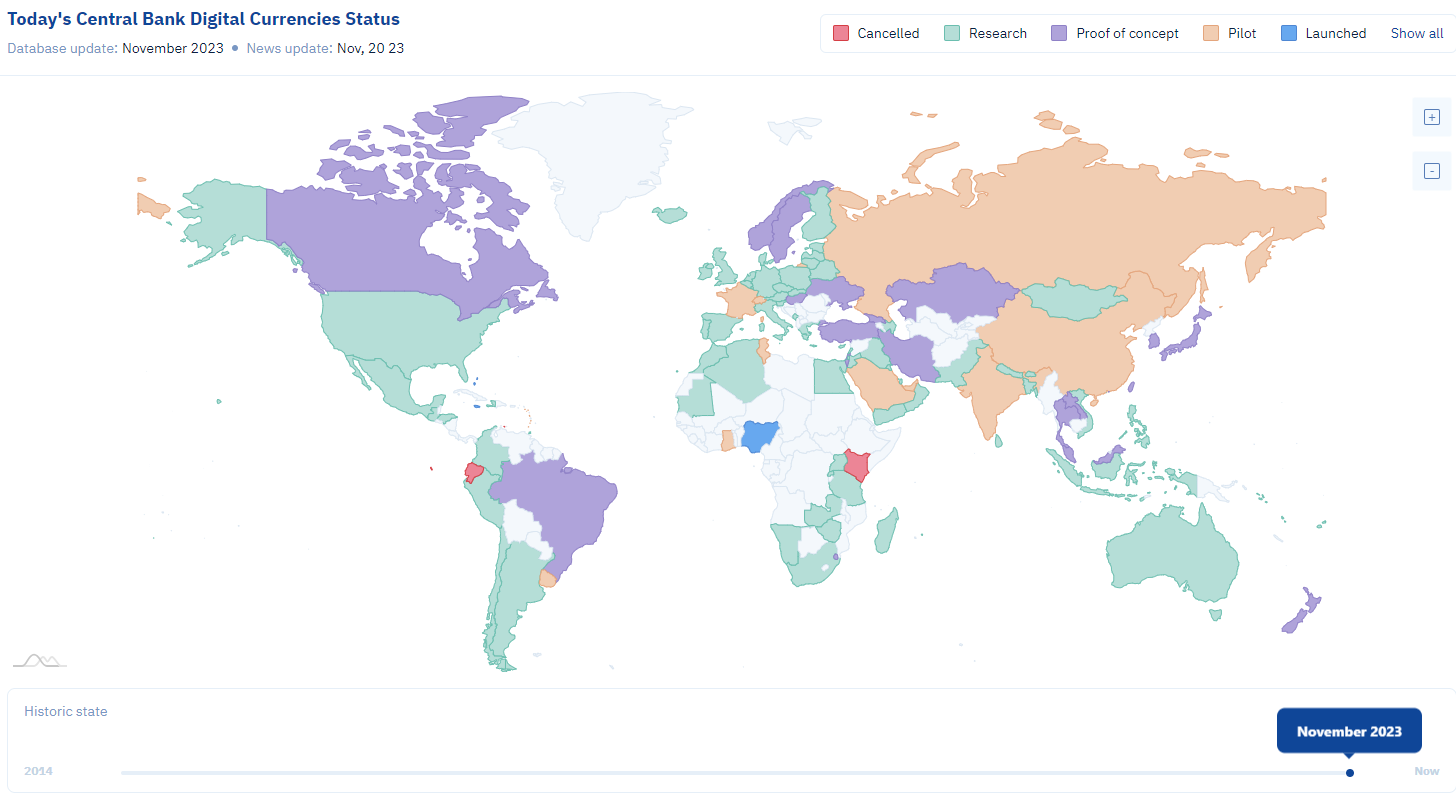

Plus de 60 initiatives dans un environnement stimulant

Dans un monde où la tokenisation des actifs financiers et le développement des infrastructures de type blockchain révolutionnent les échanges, les monnaies numériques de Banques Centrales (MNBC) se positionnent en acteurs clés. Nées dans les turbulences de la fin des années 2010, elles symbolisent la réponse des banques centrales à la menace sur leur souveraineté monétaire posée par l’émergence des crypto-monnaies privées.

Les big techs, avec des projets tels que Diem (ex-Libra) de Meta (anciennement Facebook) annoncé en 2019, ont bousculé le paysage financier. Ce projet ambitieux, prévoyant l’émission de stablecoins basés sur plusieurs devises, promettait des solutions de paiement à faible coût et une inclusion financière étendue. Cependant, il a été stoppé net par des risques de stabilité financière et des obstacles réglementaires. Parallèlement, la diminution des paiements en espèces s’est accentuée, favorisée par une généralisation des paiements par carte bancaire, représentant 28 % des transactions en point de vente selon la Banque de France.

La technologie Blockchain ou DLT (Distributed Ledger Technologies) a prouvé sa solidité et sa résilience en tant qu’infrastructure de transactions depuis plus d’une décennie. Cette robustesse remet en question le monopole des banques centrales et des institutions sur le contrôle des transactions, ouvrant la voie à l’exploration de technologies innovantes. C’est dans ce contexte qu’en 2020, un programme d’expérimentation ambitieux sur les MNBC a été lancé. La Banque de France a pris les devants, collaborant avec divers acteurs du marché, publics et privés, dans une démarche d’apprentissage par la pratique.

Une étude de la Banque des Règlements Internationaux (BRI) en 2021 a mis en lumière l’engagement de plus de 60 banques centrales dans des programmes de MNBC, voyant dans ces dernières une opportunité d’améliorer les paiements transfrontaliers. Hervé Sitruk, président du France Payment Forum et expert des initiatives interbancaires, a brillamment résumé ce changement de paradigme : » Avec cette nouvelle monnaie numérique, les banques centrales européennes dament le pion aux banques, en réalisant un ‘full’ : un espace unique de paiement avec une monnaie physique et une monnaie numérique uniques ayant cours légal, acceptée partout et sur tous les canaux, et couvrant toute l’Europe. » Il y entrevoit l’avènement du “SCEPA (Single Central Euro Payments Area)”, où les banques seraient réduites à des rôles de distributeurs, la production et la gestion des flux de paiement étant centralisées à la Banque centrale.

Un écosystème diversifié que SWIFT se charge de rendre interopérable

Les MNBC ne se cantonnent pas à un modèle unique : elles s’adaptent aux besoins spécifiques de chaque pays. Dans les économies développées, elles offrent une alternative au cash, tandis que dans les régions moins bancarisées, elles promettent une inclusion financière accrue, notamment via les smartphones. Les MNBC pourraient ainsi répondre à des enjeux divers : protection des données, développement du commerce transfrontalier, traçabilité accrue des échanges domestiques, accélération des paiements et transparence renforcée.

Fabio Panetta, membre du directoire de la BCE et président du groupe de travail de haut niveau sur un euro numérique a souligné : « Nous sommes de plus en plus nombreux à nous tourner vers les paiements numériques, et nous devrions donc nous préparer à émettre un euro numérique parallèlement aux espèces. Un euro numérique renforcerait l’efficacité des paiements européens et contribuerait à l’autonomie stratégique de l’Europe. »

Au-delà des frontières de l’Euro numérique, Swift se positionne comme un hub central de l’écosystème mondial des MNBC. Tom Zschach, directeur de l’innovation chez Swift, insiste sur l’importance de l’interopérabilité : « Nous nous concentrons sur l’interopérabilité en veillant à ce que les nouvelles monnaies numériques puissent coexister de manière transparente entre elles mais aussi avec les monnaies fiduciaires et les systèmes de paiement actuels. La communauté financière a déjà reconnu le fort potentiel de nos innovations MNBC pour prévenir les îlots numériques tout en reliant en toute sécurité les systèmes de paiement d’aujourd’hui et de demain. Cette prochaine phase de tests et d’exploration nous aidera à affiner davantage la solution pour garantir qu’elle est aussi efficace que possible et à grande échelle. »

En 2022, SWIFT a démontré sa capacité à interconnecter techniquement les écosystèmes MNBC entre eux comme le définit la BRI dans son modèle 2 (Interlinked CBDC systems). SWIFT a mis en place un “bac à sable” pour permettre aux 18 banques centrales et commerciales d’effectuer des tests. Parmi elles : la Banque de France, la Deutsche Bank et BNP Paribas. La solution s’appuie sur les blockchain Quorum et Corda et sur un simulateur des systèmes de paiements traditionnels. Cette configuration a été capable de simuler des cas d’usage liés à des MNBC aussi bien interbancaires que commerciales.

De nombreux défis encore à surmonter

Cependant, les MNBC ne sont pas sans défis. En Europe, leur attractivité pourrait être limitée par des enjeux de sécurité, de confidentialité, d’hyper-fragmentation du marché, de complexité technologique et de coûts. La transition vers les MNBC pourrait également se heurter à des résistances culturelles, nécessitant des efforts de communication de la part des banques centrales.

Dans l’éventualité d’une adoption massive des MNBC, les Prestataires de Services de Paiement (PSP) pourraient subir une concurrence accrue des banques centrales. Des exemples concrets d’adoption des MNBC se trouvent en Chine avec le e-Yuan, en Uruguay avec le e-Pesos, aux Bahamas avec le Sand Dollar, et au Nigeria avec le eNaira, montrant que ces monnaies visent à faciliter les échanges quotidiens tout en offrant un contrôle accru sur les transactions aux autorités.

Au-delà de ces enjeux et défis, la MNBC offre également une opportunité unique pour les États de repenser leurs stratégies monétaires à l’ère du numérique, en tirant parti des avantages de la technologie blockchain et en présentant de nouvelles alternatives à leurs citoyens. Dans ce contexte, la MNBC pourrait potentiellement incarner le futur de la monnaie, permettant aux États d’harmoniser souveraineté monétaire et innovation financière à l’échelle mondiale. L’impact d’un euro numérique dépendra de nombreux facteurs, dont un ajustement étayé contribuera à garantir la stabilité financière européenne et la pérennité des banques commerciales.

Swift a fait le pari d’être la plateforme de l’interopérabilité, Il existe aussi d’autres projets à l’initiative des acteurs de la crypto-économie comme stellar.org.

Annexe

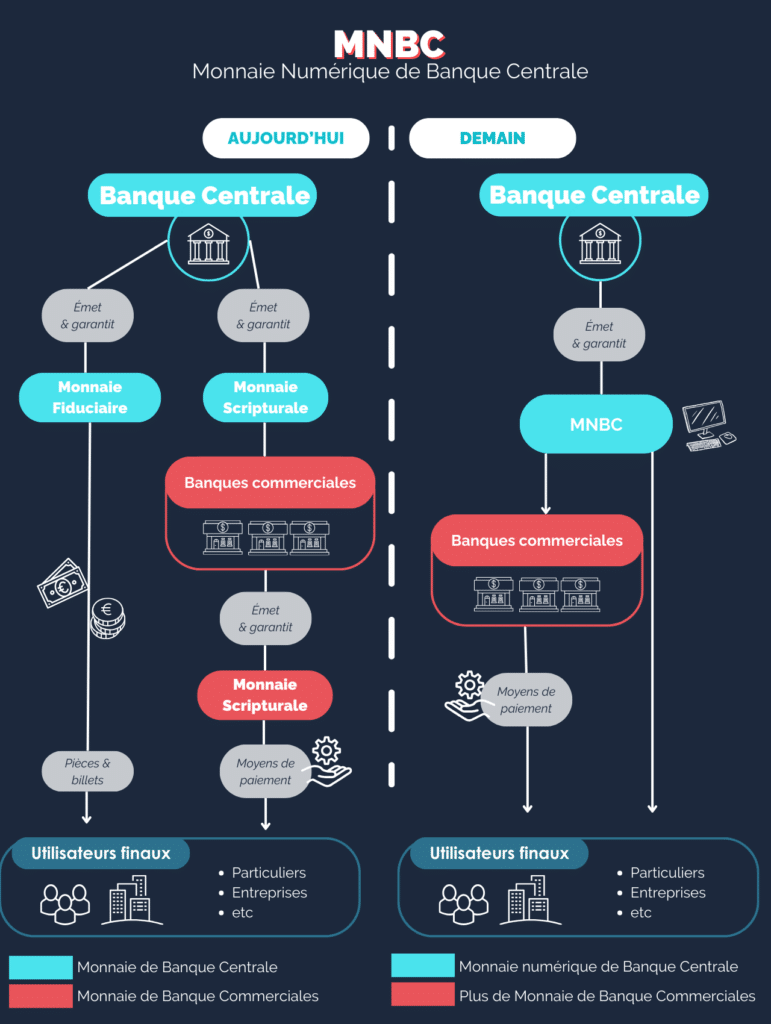

Qu’est ce qu’une MNBC ou une CBDC?

Une Monnaie Numérique de Banque Centrale est une forme de monnaie numérique émise et garantie par une banque centrale nationale. Contrairement aux crypto-monnaies comme le Bitcoin, qui sont des monnaies privées dont la valeur n’est pas assurée par un Etat, les MNBC sont une forme de monnaie fiat.

Avec cette nouvelle monnaie numérique, il existerait un espace unique de paiement où existerait une monnaie physique et une monnaie numérique uniques, acceptée partout à travers de multiples canaux, et couvrant toute l’Europe. Avec un instrument numérique unique, et un scheme unique pour toute l’Europe et toutes les transactions à distance, en plus de l’acceptation renforcée par une unification du « cours légal » de l’euro.

Il existe deux types de MNBC :

- les MNBC de gros ou interbancaire (Wholesale CBDC): elles sont destinées aux transactions interbancaires et aux marchés financiers. Elles sont conçues pour faciliter les opérations de paiement et de règlement. Leur objectif est de faciliter un transfert entre un expéditeur et un destinataire sans avoir recours à des intermédiaires.

- les MNBC de détail (Retail CBDC): elles visent à faciliter les transactions courantes pour le grand public.

Les MNBC comme pour les crypto-actifs s’appuient sur la DLT pour pouvoir véhiculer.

cbdc tracker

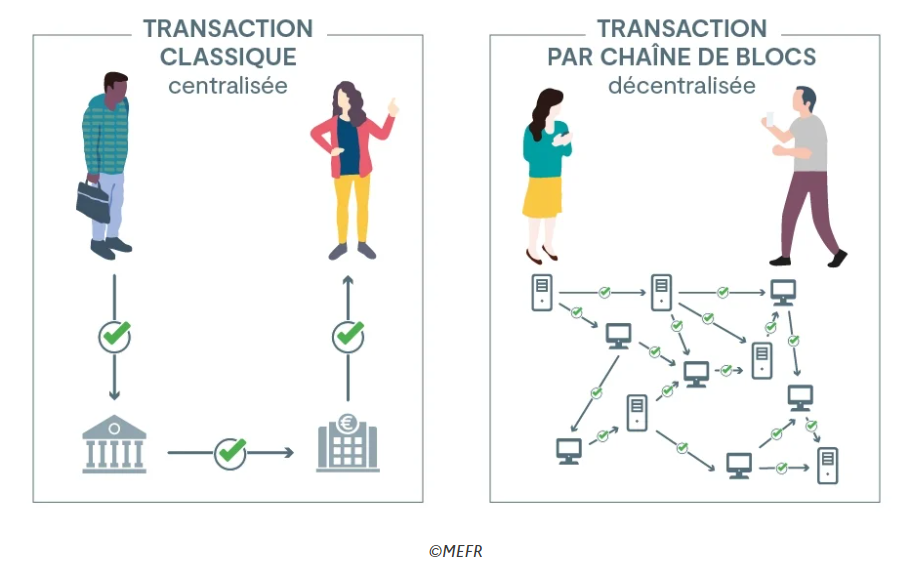

Qu’est ce que la Blockchain ou DLT (Distributed Ledger Technologies)?

La mission d’information commune de l’Assemblée Nationale sur les usages des chaînes de blocs et autres technologies de certification de registre donne la définition suivante de la technologie Blockchain :

“Une blockchain est un registre, une grande base de données qui a la particularité d’être partagée simultanément avec tous ses utilisateurs, tous également détenteurs de ce registre, et qui ont également tous la capacité d’y inscrire des données, selon des règles spécifiques fixées par un protocole informatique très bien sécurisé grâce à la cryptographie”.

Cette technologie apporte plusieurs avantages pour les développements d’une Monnaie Numérique de Banque Centrale. Elle permet de garder la trace d’un ensemble de transactions de manière décentralisée car l’autorité centrale ne contrôle pas le réseau, éliminant le risque de manipulation; les données sont cryptées et sécurisées à l’aide de mécanismes de consensus, ce qui les rend extrêmement difficiles à altérer et transparentes car toutes les transactions sont enregistrées dans un livre public et partagé visible par tous les participants.. Une fois enregistrées, les transactions ne peuvent pas être modifiées, renforçant la confiance dans l’intégrité des données.

Source : economie.gouv.fr

Sources

- https://www2.assemblee-nationale.fr/static/15/commissions/CFinances/blockchain-synthese.pdf

- https://www.lafinancepourtous.com/decryptages/finance-et-societe/nouvelles-economies/blockchain/quest-ce-que-la-blockchain/

- https://www.economie.gouv.fr/entreprises/blockchain-definition-avantage-utilisation-application

- Communiqué de la Banque Centrale Européenne du 18 octobre 2023

- Revue bancaire Innovations et technologies Avril 2023 N° 879

- https://wholesale.banking.societegenerale.com/fr/actus-opinions/toutes-publications/news-details/news/cbdcs-additional-means-payment-store-value/

- https://www.francepaymentsforum.eu/fr/sepa-cepa-ou-scepa/

- https://etudes-economiques.credit-agricole.com/Publication/2023-mars/monnaies-numeriques-de-banque-centrale-une-revolution-monetaire-en-marche

- https://www.banque-france.fr/fr/stabilite-financiere/mandat-stabilite-financiere/accompagner-transformation-numerique-secteur-financier/enjeux