20 février 2024

Chrystos Padonou

Consultant Senior Retail Payments

Les marchands (B2C ou B2B2C) non habitués aux systèmes de paiement pan-africains sont souvent déconcertés devant les offres Mobile Money. Le premier challenge devient donc de savoir et de comprendre comment choisir la bonne offre et le bon prestataire, ou, de rapidement se poser les bonnes questions.

Ces articles sur le Mobile Money ont pour vocation de vous aider à comprendre les principes fondamentaux autour du Mobile Money en Afrique sub-Saharienne. Avec les bases posées dans les articles précédents, nous pouvons maintenant nous diriger petit à petit vers la question du choix.

Note : Je souhaite partager mes expériences, échanges et apprentissages. En espérant que cet article continue d’affûter votre regard sur ce continent dont nous, occidentaux, avons également beaucoup à apprendre.

Dans la plupart des pays aux systèmes de paiement “traditionnels”, il est possible de regrouper les actes de paiement en 2 grandes familles :

- L’achat : acte d’achat ponctuel ou répété dans lequel le client est le seul initiateur et valideur de la transaction marchande

- La souscription : acte de souscription (ou abonnement) à un service pour lequel le client donne une autorisation de débit de son moyen de paiement, à une fréquence définie

Là réside la première distinction à faire quant aux cas d’usages clients. Pour se faire, hors de question d’attaquer la question des freins d’un point de vue Marchand. Non ! Il faut d’abord l’aborder sous le prisme des utilisateurs du service Mobile Money.

Pourquoi ? Car, peu importe que votre client utilise un Nokia 3310 ou un iPhone14. Au bout du compte, c’est l’expérience client Mobile Money qui comptera. Toujours garder en tête l’utilisateur final.

En appliquant ce conseil, il semble crucial de revenir sur ce qui fait qu’un client peut utiliser le Mobile Money ou non. Si il ne peut pas, à quoi bon toutes & tous se donner du mal et engager des frais/négociations ?

Partie 1 : L’identité et le taux d’alphabétisation

Dans beaucoup de pays africains, le recensement auprès de l’état civil n’est pas chose simple à faire contrairement à beaucoup d’autres pays (Occidentaux ou pas). Plusieurs raisons à cela, mais 3 me semblent importantes à présenter :

- Le manque de relais étatiques / bureaux de proximité : imaginez devoir rouler (ou prendre un taxi) 3H pour aller au bureau d’état civil le plus proche. Puis, considérez les heures d’ouverture à ne pas manquer… Déjà deux conditions relativement contraignantes, n’est-ce pas ?

- Les coûts : faire ou refaire une carte d’identité, un passeport, un acte de naissance est une procédure coûteuse pour de nombreuses bourses. Le ratio « utilité / coût » ramenant souvent à la réalité…

- Accès aux documents officiels : Malheureusement, tous les pays n’ont pas digitalisé leurs actes d’état civil. Le papier existe, certes, mais reste un support fragile à travers le temps. Comment faire si le temps a eu raison d’un document officiel ?

Or, pour ouvrir un compte et pouvoir profiter pleinement de ces services financiers, les Banques Centrales (ex: BCEAO…) demandent aux opérateurs Mobile Money de justifier de l’identité des détenteurs de compte.

Attention, cela ne veut pas dire que sans document officiel il est impossible d’ouvrir un compte. En revanche, cela signifie que certaines conséquences sont à prévoir telles que des restrictions en termes…

- De solde maximum qu’un compte peut détenir (ex : X centaines au lieu de Y Millions de XOF, XAF, GNF, CDF…)

- De montant maximum à pouvoir #envoyer à ses proches (Person2person / #P2P)

- D’accès à certains services financiers Mobile Money (ex: Solde positif oui mais aucun paiement marchand possible)

Si plus tôt, j’ai décidé d’associer l’identité au taux d’alphabétisation (LiteracyRate) c’est parce qu’à la maille client, sur le continent, ces deux éléments sont bien souvent liés.

Comment un client peut-il profiter d’un service Mobile Money s’ il ne peut pas l’utiliser sans limite? Pour l’utiliser pleinement, un client doit être capable de naviguer dans les menus présentés sur son téléphone.

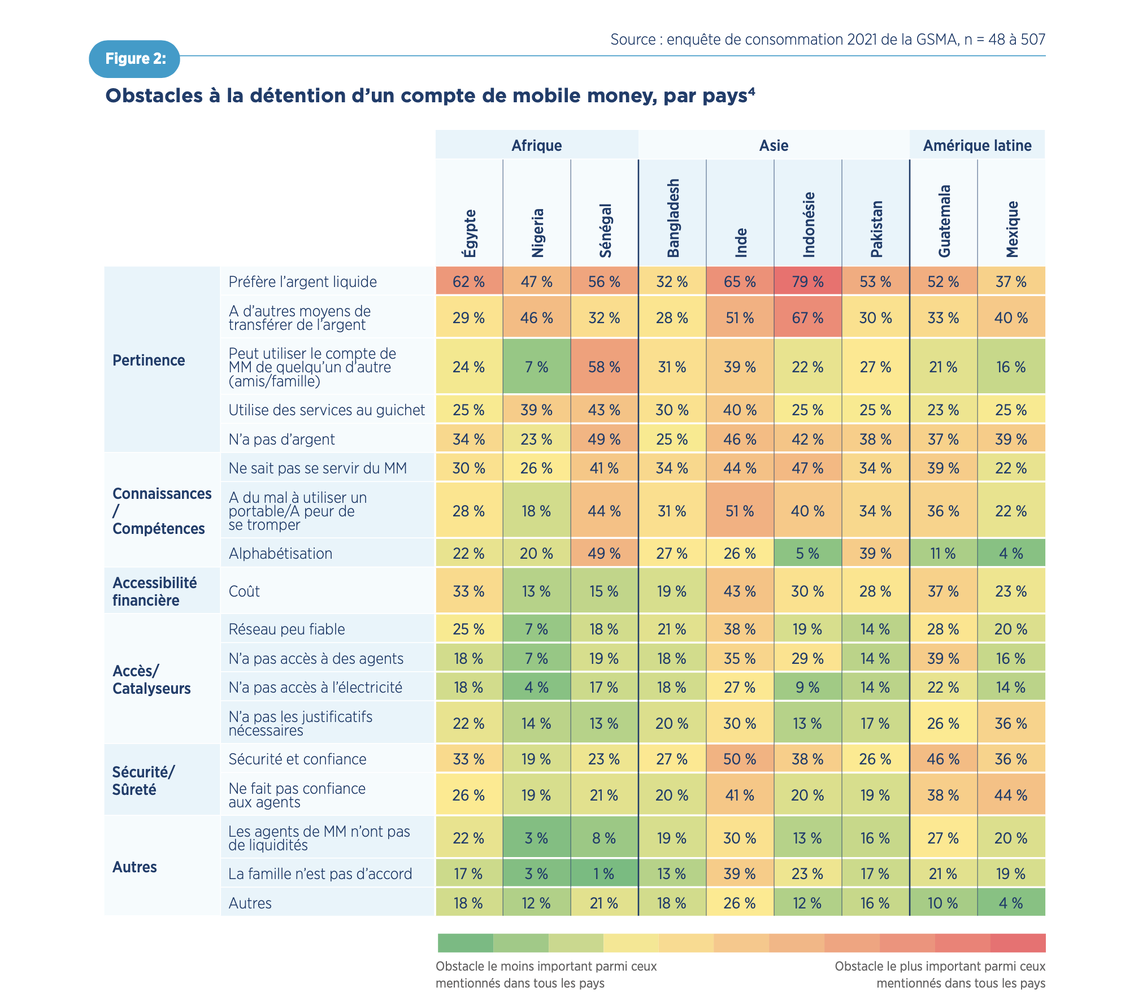

Dans le State Of The Industry (#SOTIR) 2022, la GSMA révélait d’ailleurs les principaux obstacles à la détention (et non pas à l’utilisation) d’un porte-monnaie électronique en Afrique 🔍

A noter que :

- Je ne détaille pas tous les freins, j’essaie ici de me concentrer sur ceux qui me semblent les plus pertinents. En fonction du contexte, d’autres freins peuvent davantage prévaloir ;

- Dans les pays d’Asie ou d’Amérique Latine, les mêmes freins peuvent être observés.

Obstacles à la détention d’un compte de Mobile Money GSMA, State Of The Industry 2022

Partie 2 : Les cas d’usages et le réseau de distribution

En termes de cas d’usages, cette partie de la réponse est un petit peu plus simple : plus un service de Mobile Money propose des services à valeur ajoutée, plus ils sont susceptibles d’être utilisés par les populations locales.

Ici, les 2 principales typologies d’achat présentées ci-dessus prennent leur importance. Pendant longtemps – voire encore aujourd’hui – il n’était pas possible pour un marchand d’initier de manière récurrente un débit sur un compte Mobile Money. Ainsi, il revient à l’utilisateur (ie. au client) deux actions :

- Choisir quel service il souhaite utiliser

- Confirmer, avec un code secret, son achat

Pour pallier ces deux complexités, les opérateurs de Mobile Money peuvent compter sur leurs réseaux de distributions. Premiers points de contact et de support client.

Définition (simplifiée et appliquée) : Réseau d’agences ou de distributeurs agréés (exclusifs ou non) organisés autour

- De l’enrôlement : ouverture de nouveaux comptes Mobile Money en milieu urbain ou rural ;

- De l’accompagnement : dépôt et retrait d’argent, déblocage de comptes, déblocage de plafonds… ;

- Du développement d’un parc client : mise à disposition de promoteurs nomades, relais de campagnes marketing…

Pour ces opérateurs, le bon développement de leurs réseaux de distribution est LA clé de voûte de tout le reste. Vous allez sans doute répondre « mais … tu disais qu’il faut toujours penser client non? et pourtant, tu nous parles des opérateurs… »

Oui, je parle des opérateurs car la notion de cercle vertueux prend ici un autre sens. Sans distribution rien n’est possible.

Permettez-moi également d’insister sur l’importance du réseau de distribution pour tout ce qui est Dépôt et Retrait d’argent (Cashin / Cashout). La puissance d’une agence (ou d’un agent) Mobile Money réside en 2 points

- Pour le dépôt d’argent : la disponibilité d’Unité de Valeur (UV) (ie. l’argent une fois converti en Mobile Money > 1 FCFA = 1 UV)

- Pour le retrait d’argent : la disponibilité d’espèce

Il est ici question d’un indice de performance commercial propre à l’industrie du Mobile Money appelé « Taux de rupture ».

Ce taux représente la capacité d’un point de vente Mobile Money à réaliser rapidement une opération Mobile Money. Soit de dépôt, soit de retrait. C’est important car déposer de l’argent est la première action à faire à l’ouverture d’un compte ! Donc un agent incapacle d’approvisionner n’est pas un agent utile pour l’utilisateur final

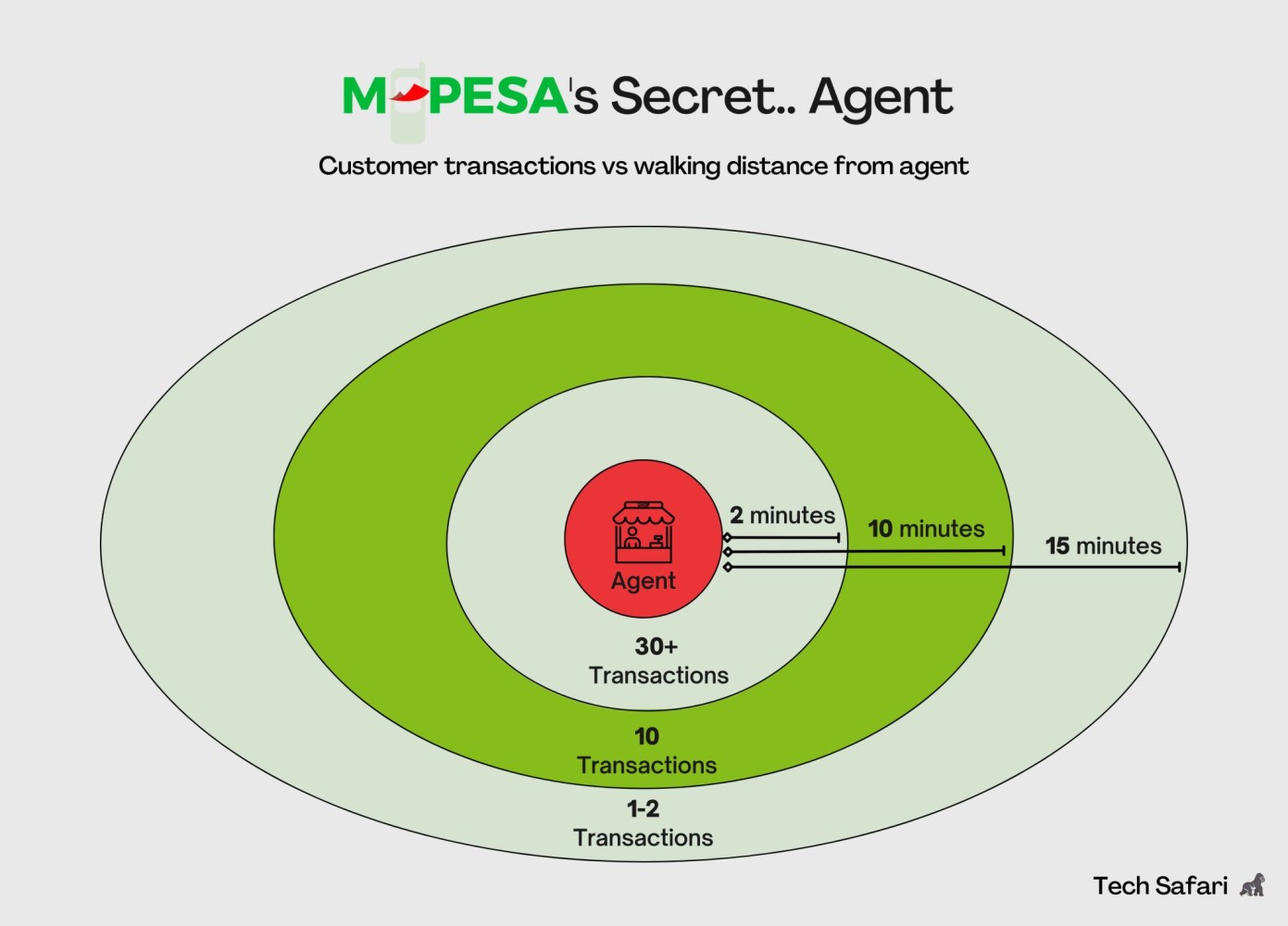

D’ailleurs, il y a peu, M. Jordan GRAISON me partageait l’article mettant en perspective le nombre de clients d’un point de vente Mobile Money avec son rayon d’action (ie. distance lieu de vie > point de vente à pied). La dimension à retenir? Le nombre de transactions qui en découle !

# de Transactions Mobile Money vs. Distance à pied Tech Safari

Partie 3 : La couverture géographique et les tarifs

Nous venons d’aborder l’importance de trouver un partenaire avec un bon réseau de distribution. Pour aller encore plus loin, il faut revenir à une autre notion basique du Mobile Money : la couverture réseau. Le réseau téléphonique a son importance car sans réseau de téléphonie il devient impossible d’utiliser un service Mobile Money.

Qu’il s’agisse d’un opérateur Mobile Money new age comme Wave (Sénégal, Côte d’Ivoire…) dont le business model s’appuie sur une application mobile ou, d’un opérateur plus classique comme MTN (ou Airtel, Orange…) avec un socle davantage USSD, la qualité d’un service Mobile Money est intrinsèquement liée aux réseaux téléphoniques.

Pas de réseau téléphonique ou, un réseau insuffisant résulte en :

- L’indisponibilité d’une application mobile (3G minimum)

- L’indisponibilité ou l’instabilité d’un menu USSD

Et, le plus dramatique : le potentiel découragement de vos clients. Soit, la perte sèche de revenus proprement tracés et réconciliables.

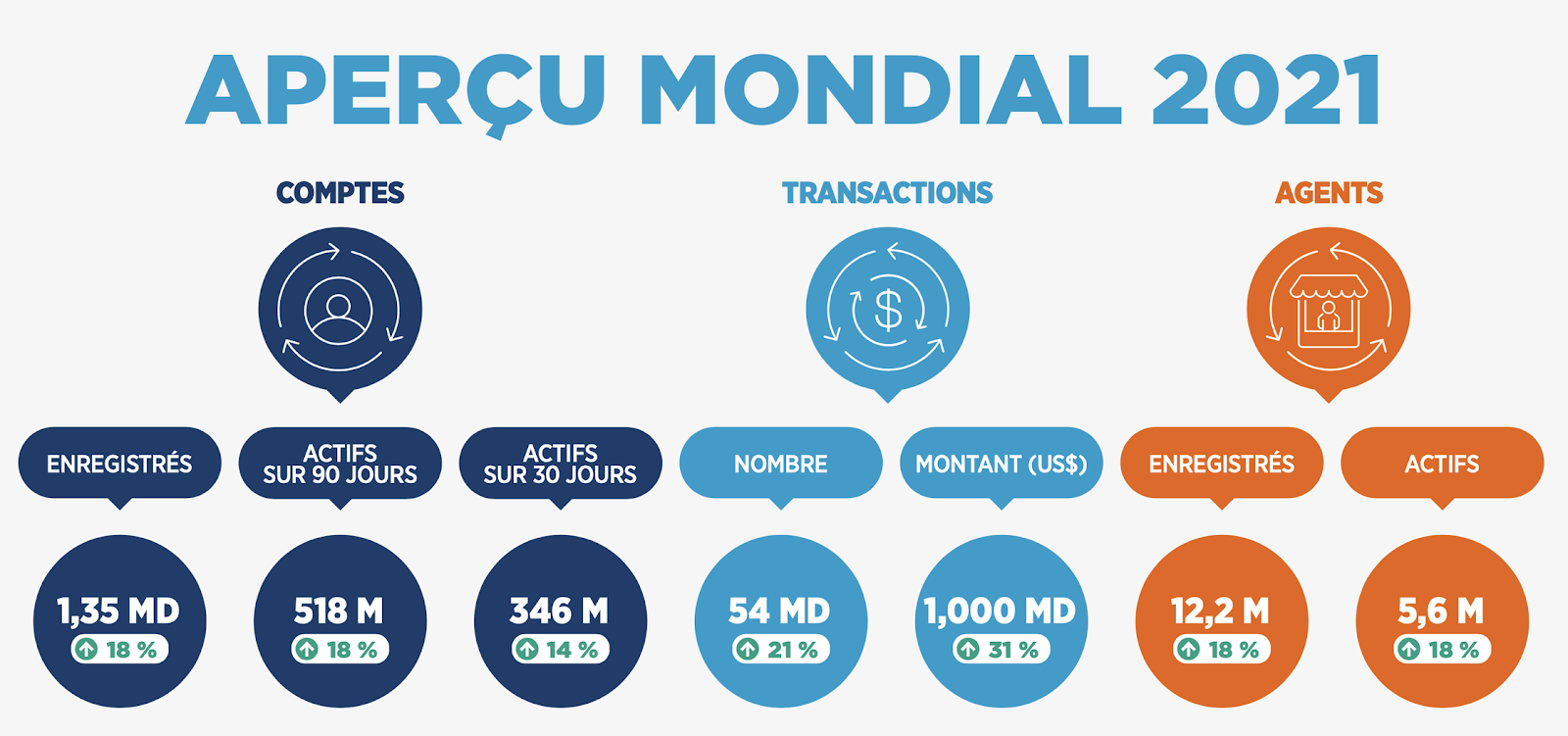

Toujours dans le SOTIR 2022, la GSMA rappelle quelques KPIs intéressants pour 2021

GSMA, State Of The Industry 2022

Par la diversité des géographies, des acteurs (ie. de leur maturité) et des cas d’usages clients, il est compliqué de couvrir et d’expliquer dans le détail toutes les facettes du Mobile Money.

En fonction de votre business model, vous (Marchand) devrez être capable de challenger votre prestataire. Ci-dessous, quelques exemples de questions auxquelles il vous faudra absolument répondre avant de signer un contrat Mobile Money :

➡️ A propos de votre offre

- Quelle est ma population cible : Urbaine ? Rurale ? Mixte ?

- Combien coûte mon produit / service ?

- Est-ce que cela colle avec les limites Mobile Money ?

➡️ A propos de votre partenaire Mobile Money

- Quel est le classement national des opérateurs de Mobile Money ? (sur une géographie donnée)

- Quel est le taux de couverture réseau national ?

- Quel est le parc client téléphonique ? et Mobile Money ?

Articles qui pourraient vous intéresser

18 février 2026

DIGITAL CUSTOMER EXPERIENCE

Résolution d’identité : pourquoi votre RCU échouera sans elle

10 février 2026

DIGITAL CUSTOMER EXPERIENCE

Le Référentiel Client Unique (RCU) : la réponse à la fragmentation de vos données clients

12 janvier 2026

DIGITAL CUSTOMER EXPERIENCE

Les 5 questions à se poser avant de lancer votre projet RCU (pour éviter de partir dans le mauvais sens)

1 octobre 2025

DIGITAL CUSTOMER EXPERIENCE

Le pouvoir des données déclaratives : Zero-Party Data pour une relation client 100 % efficace

30 septembre 2025

DIGITAL CUSTOMER EXPERIENCE