26 mars 2024

Chrystos Padonou

Consultant Senior Retail Payments

Les marchands (B2C ou B2B2C) non habitués aux systèmes de paiement pan-africains sont souvent perdus devant les offres Mobile Banking. Le premier challenge devient donc de savoir et de comprendre comment choisir la bonne offre et le bon prestataire. Mais aussi, de rapidement poser les bonnes questions.

Dans l’article relatif au choix du prestataire Mobile Money, nous explorions les contraintes entre opérateurs Mobile Money et utilisateurs de ces services. Il s’agissait là d’un parti pris car, comme rappelé plusieurs fois, le Mobile Banking est avant tout … un service financier orienté client. Mais, les problèmes des clients s’appliquent aussi aux marchands.

En effet, en Afrique Sub-saharienne, adopter un business model rentable devient rapidement clé de par la complexité de se faire payer la bonne somme en temps et en heure. A cela s’ajoutent la stratégie commerciale de l’entreprise et la tarification de l’offre de paiement pour le client final. En ce qui concerne ce dernier, un autre élément peut semer le trouble pour certains marchands : la bonne identification du payeur.

Ces différents éléments rappellent une notion connue de tous les comptables : la réconciliation. Qu’elle soit quotidienne, hebdomadaire ou mensuelle, c’est cette opération de rapprochement entre les ventes supposées et les ventes remises en banque qui aide une entreprise à vérifier que sa santé financière est sur le bon chemin (ou pas…).

Après les précédents articles – davantage orientés « théories » – je vous propose d’appuyer cet article d’exemples concrets. Ce, en espérant arriver à vous les présenter le mieux possible.

Mobile Money pour Marchand : Conditions d’accès, Utilisation et Spécificités

Nous avons abordé la création et l’utilisation d’un compte Mobile Money sous le prisme du client. Mais qu’en est il des entreprises ?

La taille de votre business n’influe pas sur le processus de création d’un compte Marchand B2B Mobile Money. En effet, en fonction de la géographie, un processus de Know Your Agent (KYA) ou de Know Your Business (KYB) vous sera demandé. Le bon accomplissement de cette procédure est crucial et critique avant de pouvoir commencer à encaisser quoique ce soit, de qui que ce soit.

Sous couvert de la régulation en vigueur (Banque centrale), l’opérateur Mobile Banking doit être capable de justifier pour le compte de qui il s’apprête à enregistrer des opérations de paiements électroniques. Qu’il s’agisse d’encaissements (Cash-in, Paiement marchand) ou de décaissements (Cash-out, Bulk Disbursment…).

Ainsi, pourront vous être demandés plusieurs documents administratifs tels que :

- Pièce d’identité des investisseurs (Ultimate Beneficial Owner ou #UBO) et/ou du dirigeant de l’entreprise (obligatoire)

- Certificat et numéro d’enregistrement de l’entreprise au registre du commerce et de l’industrie national (ou local) (obligatoire)

- Descriptif de l’actionnariat (obligatoire)

- Numéro de taxe et/ou d’imposition

- Descriptif de votre business et de votre business model

- Relevé d’Identité Bancaire (RIB – obligatoire)

- …

Ces documents seront étudiés, validés et stockés par les équipes compliances de votre (ou de vos) opérateur Mobile Money. Les procédures peuvent varier d’un opérateur à l’autre au sein d’un même pays mais, restent généralement plutôt uniformes.

Une fois cette procédure validée, un numéro ou un code marchand vous sera attribué. A partir de là, vos opérations en monnaie électronique sont sur le point de débuter!

Note : il est ici question de « Marchand » mais il s’agit en vérité d’un terme générique utilisé par les opérateurs Mobile Money pour une activité d’entreprise. Ainsi, la même logique s’appliquera que vous soyez une ONG, une Association, un entrepreneur, une multi-nationale… Si vous exercez une activité dite professionnelle, ce statut est fait pour vous ! La réflexion autour de la structure de compte reste à décider.

Au cours de mes précédentes expériences, j’ai eu l’occasion de rencontrer des marchands qui recevaient des paiements Mobile Money sous le couvercle de « transfert d’argent de personne à personne » (#P2P). Cela est en effet une possibilité pour éviter d’avoir à passer une procédure KYA/KYB. Cependant, plusieurs limites et risques sont à prévoir :

- KYC vs. KYA/KYB : l’utilisation d’un compte client Mobile Money classique est à restreindre voire exclure car le détenteur d’un compte Mobile Money est alors une personne physique et non plus une personne morale. Les mêmes garanties et protections ne s’appliquent donc pas ;

- Limité vs. illimité : un compte Mobile Money « Marchand » n’a en général aucune limite en termes de solde. Si vous vous souvenez de mes précédents articles, vous savez qu’à l’inverse un compte client normal a une limite (définie par l’autorité de régulation en vigueur – Banque centrale etc.) ;

- Téléphone vs. plateforme : avec un compte marchand, l’opérateur vous donnera accès (un ou plusieurs) à une plateforme de monitoring en ligne de vos opérations. #Cashin / #Cashout, tout est tracé instantanément. A l’inverse, avec un compte Mobile Money classique, votre seul outil de suivi sera votre téléphone mobile (peu pratique…) ;

- Service P2P vs. Paiement Marchand : les deux services ne sont pas identiques. Outre la technicité de leur réalisation, ces opérations risquent de vous coûter cher à vous et surtout à vos clients ;

- Un par Un vs. Bulk : un compte Mobile Money « professionnel » vous permettra d’envoyer de l’argent à plusieurs personnes à un prix contractuel fixé avec votre opérateur Mobile Money (ex: dons, remboursement par vague, paiement de salaires…). En revanche, un compte client classique ne vous permettra d’effectuer que des transferts unitaires à prix variables.

D’autres différences existent mais celles susmentionnées sont selon moi les principales à retenir. En gardant en tête l’expérience du client final, permettez moi également de vous inviter à bien challenger un prestataire (autre qu’un Opérateur) vous proposant des services Mobile Money. Certains vous proposeront des cinématiques clients B2C et non pas B2B. Résultat ? vous en paierez les frais

- Mauvaise expérience client

- Mauvaise tarification

- …

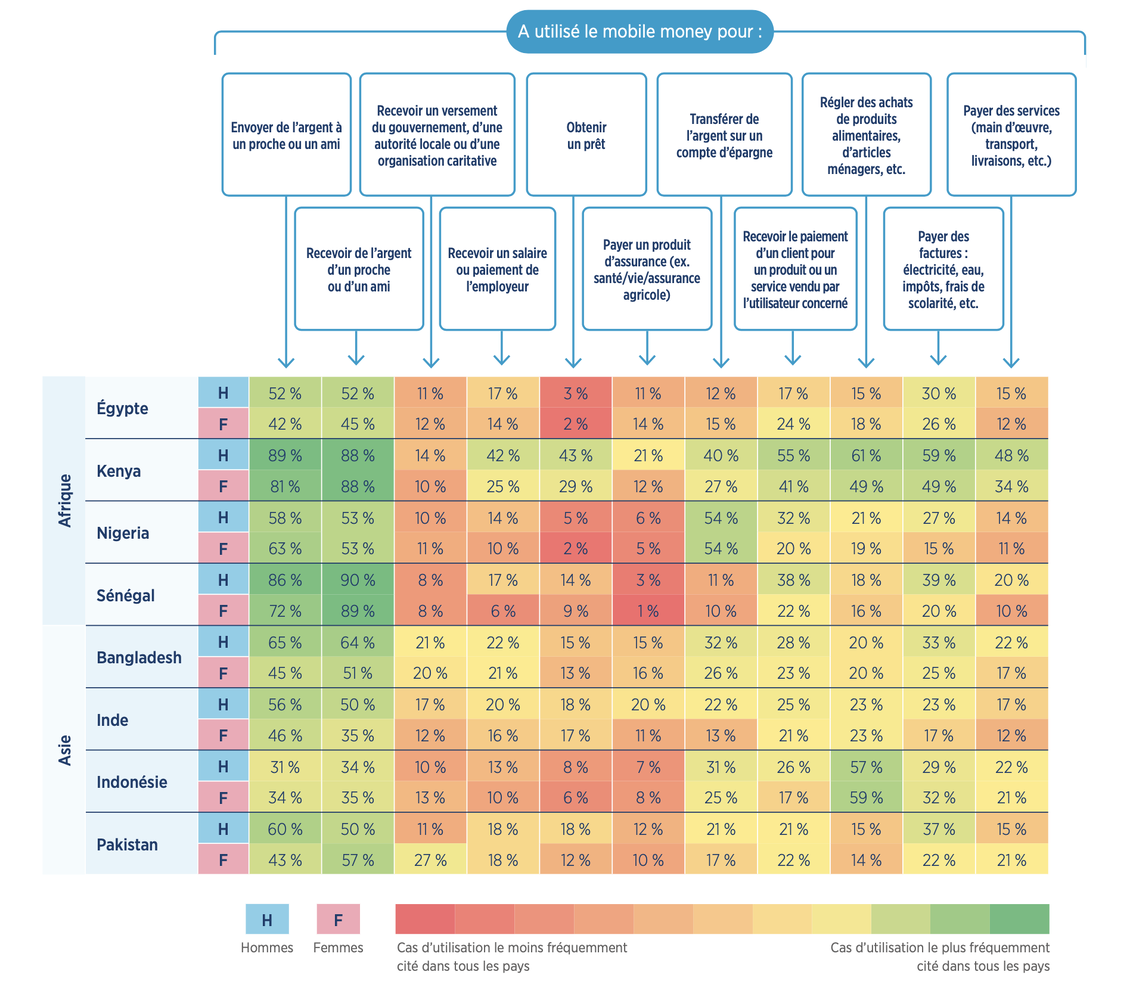

Cas d’usage du Mobile Money, GSMA, SOTIR 2022

Votre business model, quelle importance ?

Comme évoqué précédemment, il est possible de distinguer deux grandes typologies de paiement client : l’achat ponctuel et la souscription. La toute première différence entre ces deux modèles réside, selon moi, dans la temporalité des encaissements pour un compte marchand.

- Dans le cadre d’un business organisé autour de paiements ponctuels, les paiements sont ponctuels et plus ou moins réguliers (ex: supermarché). La collecte des paiements sera fonction du taux de fréquentation de l’établissement ;

- A l’inverse, dans le cadre d’un business organisé autour de l’abonnement / de la souscription, la réception de paiement est attendue sur une période connue à l’avance (ex: Paiement de facture).

Cependant, là aussi, des différences sont notables entre modèle occidental et modèle continental.

Note: les opérateurs de MobileMoney et MobileBanking africains étant bien au fait des besoins marchands/professionnels autour de l’abonnement, des services de « Virement automatique » (à la main du client) ou de « débit automatique » (mandat) voient le jour. Ces innovations vont aider l’ensemble de l’écosystème à continuer d’avancer dans le sens qui est le sien.

Outre le QUAND de l’encaissement de paiements, les marchands sont aussi sujets à des frais contractuels avec leurs prestataires. Ces frais sont généralement négociés et définis lors de la signature du contrat. Ils ont bien évidemment un impact direct sur la structure de coûts et combien le paiement Mobile Money coûtera aux clients.

Ces propositions tarifaires dépendent de plusieurs facteurs qui dépassent parfois les objectifs commerciaux des opérateurs. En effet, en fonction de la stratégie numérique et économique du gouvernement en place, de la pertinence et de la puissance du partenaire, le Mobile Money peut voir sa mission devenir sociétale.

Quelques bons exemples seraient :

- L’assainissement des finances publiques et le gain de points de PIB grâce à la digitalisation des paiements de vignettes automobiles – service souvent régalien ;

- La digitalisation et la simplification du paiement de facture d’eau et d’électricité ;

- Aide à la digitalisation de la chaîne de valeur des offres de panneaux solaire (paiement des installateurs, schéma économique de paiement à la demande ou de souscription)

- …

En fonction du côté de la barrière où l’on se situe, les stratégies en matière de grille tarifaire ne sont pas les mêmes.

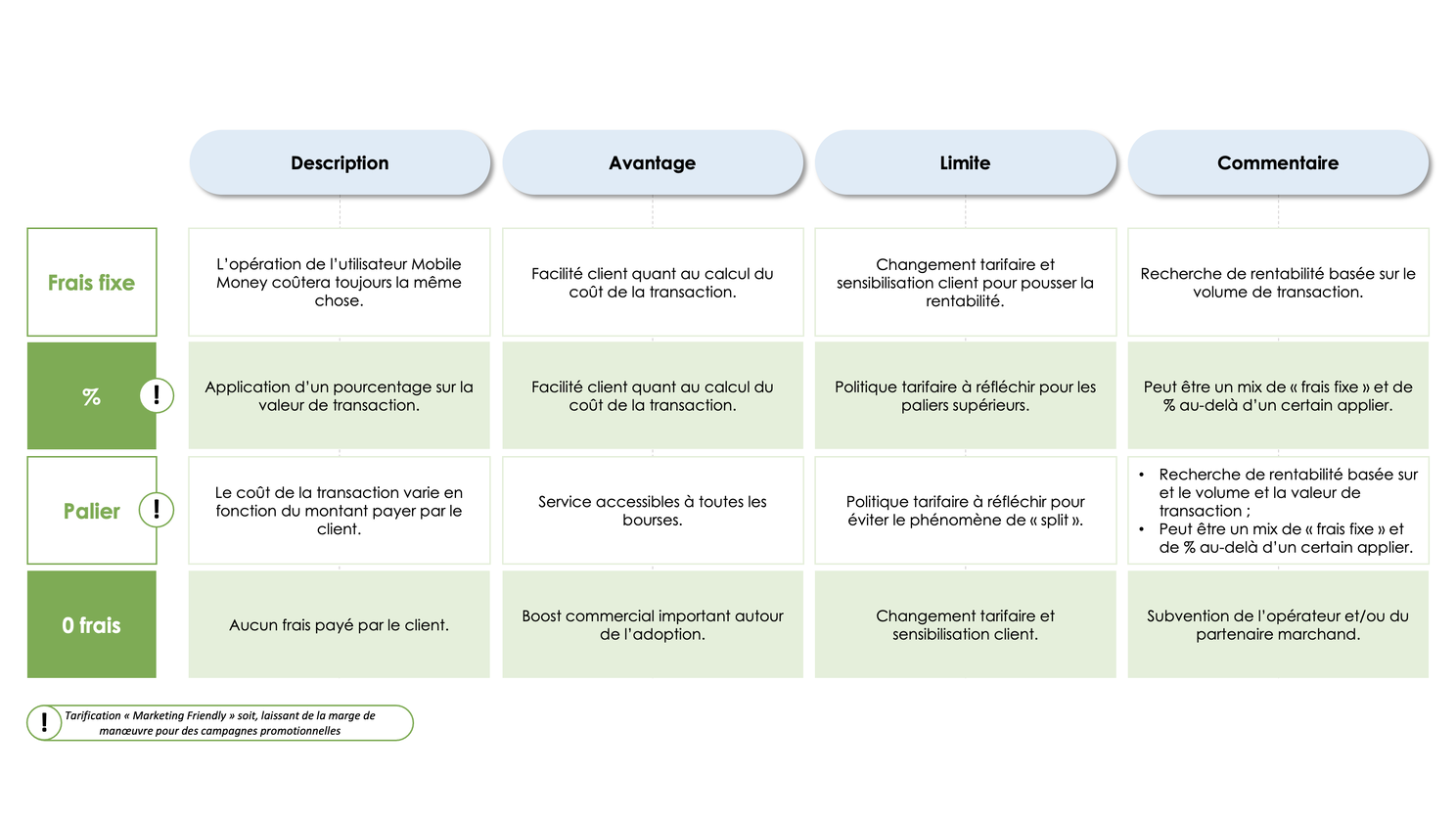

Côté client : On distingue principalement 4 grands types de modèle tarifaire proposés aux utilisateurs par les opérateurs Mobile Money et leurs partenaires. Comme présenté ci-dessous, l’aspect marketing n’est pas à négliger pour amener vos clients à digitaliser leurs paiements.

Pour rappel, l’enjeu autour du cash est important dans les pays en voie de développement. Selon la Banque Mondiale plus de 60% à 70% des emplois relèvent de l’économie informelle. L’adage anglais prend donc tout son sens : « Cash Is King! ». Sans la compréhension du contexte client et l’adaptation aux principales sensibilités marketing, un marchand ne saurait exploiter les bienfaits du Mobile Money.

Study : World Bank Group – The Long Shadow of Informality: Challenges and Policies)

Conditions tarifaires – Tarification Client – Mobile Money

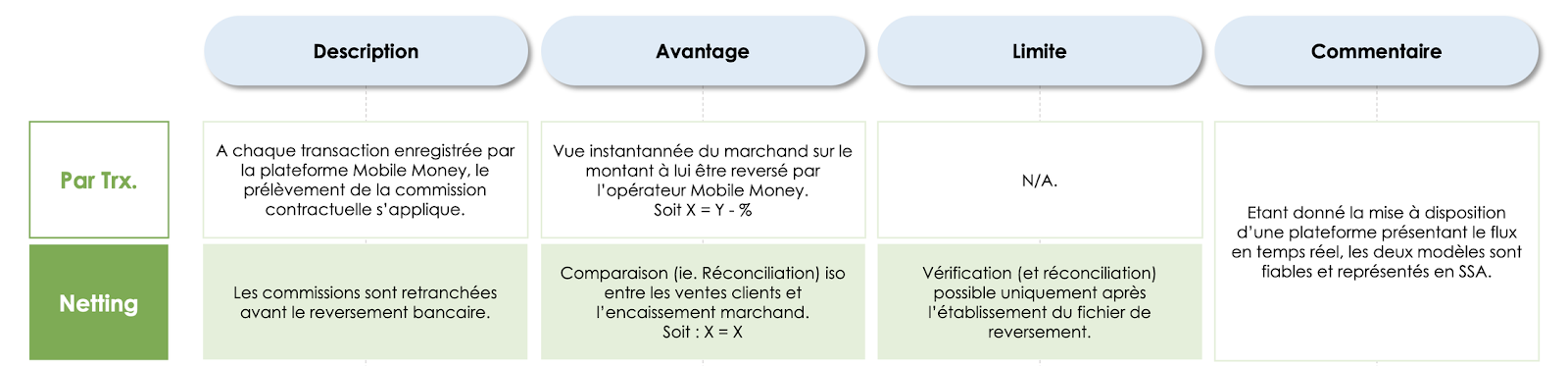

Côté Marchand : Il existe principalement deux (2) modèles tarifaires Marchand en Mobile Money, tous deux très fiables !

Comme vu, le choix d’une politique tarifaire peut davantage impacter l’expérience client. Bien la penser s’inscrit dans une logique gagnant-gagnant pour l’opérateur Mobile Money et le Marchand.

Peu importe que l’opérateur soit le premier sur le marché ou non, l’important est de choisir le prestataire qui saura cerner au mieux ce qui amènera les clients à changer leurs habitudes de paiement.

De plus, le cash-flow est un élément critique pour la survie d’un marchand. Si les achats ponctuels permettent d’assurer un fond de roulement, il n’en résulte pas moins que la fréquence de ces paiements définit la profondeur de ce fond.

Par exemple, un supermarché encaisse de manière quotidienne des paiements clients. En revanche, un service d’Eau et d’Électricité en Afrique Sub-saharienne verra une vague de fonds arriver plutôt en début de mois.

La profondeur, ou la volumétrie du cash-flow peut aussi impacter les délais de reversement par l’opérateur Mobile Money. Ces reversements sont principalement faits par virement bancaire et leurs coûts peuvent rapidement être importants (si trop fréquents, si montants élevés, etc.).

Conditions tarifaires – Contrat Marchand – Mobile Money

Le Mobile Money, un cercle vertueux ?

Oui, c’est un cercle vertueux tant sur le fond que sur la forme:

- Si réaliser une opération/action financière est dangereux ou coûteux en temps et en énergie, le Mobile Money viendra s’inscrire comme une solution pragmatique et intéressante ;

- Mais, si son coût financier est trop compliqué – aussi bien pour le client que pour le Marchand – alors la digitalisation de l’opération ne prendra pas ;

- Un pan de l’économie qui peine à se digitaliser est potentiellement un pan qui restera aux mains de l’économie informelle et ainsi … une économie qui aura du mal à s’assainir dans le temps.

La politique tarifaire EST une composante essentielle de l’expérience client. Plus que ce que l’utilisateur voit comme écrans USSD sur son téléphone, si cela lui revient trop cher (à lui ou au bénéficiaire de l’opération) alors cela aura du mal à marcher.

Parlez-nous de votre projet

Articles qui pourraient vous intéresser

18 février 2026

DIGITAL CUSTOMER EXPERIENCE

Résolution d’identité : pourquoi votre RCU échouera sans elle

10 février 2026

DIGITAL CUSTOMER EXPERIENCE

Le Référentiel Client Unique (RCU) : la réponse à la fragmentation de vos données clients

12 janvier 2026

DIGITAL CUSTOMER EXPERIENCE

Les 5 questions à se poser avant de lancer votre projet RCU (pour éviter de partir dans le mauvais sens)

1 octobre 2025

DIGITAL CUSTOMER EXPERIENCE

Le pouvoir des données déclaratives : Zero-Party Data pour une relation client 100 % efficace

30 septembre 2025

DIGITAL CUSTOMER EXPERIENCE