MREL [1] et TLAC [2], nouvelles exigences réglementaires, vont alimenter l’abondant portefeuille de projets réglementaires, à l’occasion du package CRD II – CRR V. De quoi s’agit-il ? Ce sont des mécanismes d’absorption des pertes qui visent à mettre les contribuables à l’abri d’une faillite bancaire.

Ils ont pour objectif de :

Constituer un coussin de fonds propres utilisable dans la logique du bail-in [3],

Limiter un éventuel recours aux fonds publics bail-out [4], en cas de défaillance d’un établissement bancaire.

Ces deux dispositifs se sont construits parallèlement, par des autorités différentes :

MREL est porté par l’EBA [5] et le SRB [6]. Il s’applique aux groupes bancaires et transfrontaliers établis dans l’Union bancaire en Europe. Il est entré en vigueur au 1er janvier 2016 ;

TLAC est porté par le FSB [7] et s’applique aux grandes banques internationales (G-SIBs [8]). Sa mise en application est prévue au 1erjanvier 2019.

MREL, sécuriser un coussin de capital de plus 8% des passifs éligibles

Transposée dans l’Union bancaire par la directive BRRD [9], MREL impose aux banques européennes de respecter une exigence minimale de fonds propres et de passifs éligibles. Dans son rapport final, l’EBA a exigé que le ratio MREL soit fixé pour chaque banque à un niveau permettant la mise en œuvre de la stratégie de résolution.

Au 1er janvier 2016, la Commission européenne a entériné le ratio MREL, définissant bien au cas par cas pour les banques de l’Union, un nouveau coussin de capital à hauteur d’au moins 8 % des passifs.

TLAC, sécuriser progressivement de 16 à 18 % du RWA

Dès 2019, les Banques Systémiques (G-SIBs) devront afficher un ratio de solvabilité total équivalent à au moins 16% de leurs RWA [10] et 6% de ratio de levier au titre du pilier 1.

Au 1er janvier 2022, elles devront présenter 18 % de leurs RWA et 6.75 % de ratio de levier au titre du pilier 1.

Les instruments financiers éligibles au TLAC sont principalement des capitaux constitués des fonds propres durs (CET1 [11]), des instruments de capital hybride (AT1 [12], Tier 2) ainsi que quelques dettes seniors.

Le nouveau régulateur international, le FSB a ainsi décidé de doubler au minimum les exigences de fonds propres des banques systémiques, par rapport aux exigences actuelles.

Ce niveau d’exigence doit éviter une crise de liquidité fatale (cas de la crise des subprimes et de la chute de Lehman Brothers), en obligeant les grandes banques à puiser dans leurs réserves en cas de défaillance.

Tableau de comparaison MREL et TLAC

Harmonisation du MREL avec le TLAC

Dans le cadre du package CRD II – CRR V, l’EBA préconise une harmonisation entre les deux dispositifs, en adoptant pour le MREL, la même base de calcul, en pourcentage de RWA et non en pourcentage de fonds propres.

Pour les G-SIBs européennes, concernées par les deux réglementations, cette harmonisation leur évite de subir deux réglementations distinctes de capacité d’absorption de pertes.

Quelles conséquences pour les banques ?

Face à ces nouveaux dispositifs, les établissements bancaires doivent :

Mettre en œuvre les outils de résolution et de production de reporting, permettant un suivi efficace des ratios MREL et TLAC;

Adapter leurs structures de fonds propres : plusieurs banques, notamment européennes, ont ainsi procédé, avec un franc succès, à des émissions de dettes subordonnées Tier-2 à échéance 10 ans. À titre d’exemples, Crédit Agricole a reçu une demande cumulée d’environ 16,5 milliards d’euros sur son placement de 3 milliards de Tier-2 (plus grosse émission européenne de Tier-2 jamais réalisée). Société Générale a levé 1,25 milliard d’euros et BNP Paribas plus de 1,5 milliards d’euros.

En conclusion, ces deux réglementations imposent un effort significatif pour les banques, en mise en oeuvre et surtout en gestion de bilan. Leur efficacité devra être jugée, en prenant également en compte les impacts sur la stratégie des actionnaires et de leurs créanciers, impactés au premier rang dans la résolution de crise par bail-in.

[1] MREL : Minimum requirement for own funds and eligible liabilities est une norme européenne d’exigence de fonds propres et de passifs éligibles lors des renflouements internes.

[2] TLAC : Total Loss Absorbing Capacity est un mécanisme d’absorption des pertes en cas de défaillance des banques.

[3] Bail-in : Pratique financière qui impose à certains créanciers d’une banque en difficulté une diminution du montant des créances qu’ils possèdent sur l’établissement de crédit ou une conversion de celles-ci en actions de capital. Le bail-in permet ainsi aux banques de se recapitaliser en cas de crise.

[4] Bail-out : Renflouement d’un établissement financier en difficulté, en général par un état, par injection de capitaux propres afin de permettre sa survie et de protéger les déposants et les prêteurs.

[5] L’European Banking Authority est l’autorité bancaire européenne.

[6] Le Single Resolution Board est l’autorité de résolution au sein de l’Union bancaire européenne.

[7] Le Financial Stability Board est un groupement économique international créé lors de la réunion du G20 à Londres en avril 2009.

[8] Global systemically important banks, sont des banques dont les activités sont tellement importantes et variées qu’une hypothétique faillite aurait nécessairement un effet très négatif sur la finance mondiale.

[9] La Bank recovery and resolution directive est une directive européenne qui permet aux banques de procéder au renflouement interne en cas de crise.

[10] Les Risk-Weighted Assets, ou actifs à risques pondérés, correspondent au montant minimum de capital requis au sein de banques ou d’autres institutions financières en fonction de leurs niveaux de risque.

[11] Les Common Equity Tier 1 sont des composants du capital de catégorie 1 constitués principalement d’actions ordinaires détenues par une banque ou une autre institution financière.

[12] Additional Tier 1 consiste en des instruments de fonds propres continus, en ce sens qu’il n’ya pas d’échéance fixe, notamment les actions privilégiées et les titres convertibles à fort contingent.

Les nouvelles réformes engagées sous l’appellation « finalisation de Bâle III », que l’industrie financière nomme déjà « Bâle IV », soumettent les méthodes de calcul des RWA, notamment en ce qui concerne le risque de crédit, à d’importantes modifications.

En effet, en matière de ratio de capital, les apports de Bâle III, applicable depuis 2013, ont porté sur son numérateur (renforcement quantitatif et qualitatif des fonds propres), alors que très peu de modifications ont été apportées à son dénominateur (RWA). L’actuelle méthode de calcul de ce dernier est principalement héritée de Bâle II (2004).

Pourquoi la méthode standard ?

Depuis décembre 2017, le Comité affiche une volonté de faire évoluer le traitement des RWA. Pour ce faire, il prévoit, entre autres, une profonde refonte de la méthode standard du risque de crédit.

L’importance de cette mesure tient avant tout à l’importance de la méthode standard elle-même dans l’usage bancaire. En France, en Europe et à l’échelle mondiale[1], cette méthode est la plus utilisée. Par conséquent, la plupart des acteurs bancaires sont concernés par la mise en œuvre de la nouvelle méthode et devraient s’y préparer.

Les nouveautés

Le texte du Comité de Bâle de Décembre 2017 fixe, avec un important niveau de détail, les nouvelles réformes de la méthode standard. Sans vouloir restituer ici toute la complexité du dispositif, nous abordons ses deux apports les plus novateurs, à savoir :

Même si ces deux éléments ont pour motivation commune le renforcement de la sensibilité au risque, la démarche du comité soulève quelques interrogations sur l’atteinte de l’objectif.

1- Plus de granularité pour plus de sensibilité au risque ?

Le manque de sensibilité au risque est l’une des critiques adressées par le Comité de Bâle lui-même au dispositif actuel. L’objectif des nouvelles réformes est justement de surmonter cette faiblesse.

Tenir compte de la sensibilité au risque sans pour autant complexifier la méthode standard, voilà le défi auquel le Comité a fait face. Pour le relever, il a choisi l’option de la granularité. Concrètement, le Comité estime que la méthode actuelle (héritée de Bâle II) n’associe pas un nombre suffisant de pondérations à certaines expositions, ce qui réduit la sensibilité au risque. La nouvelle méthode, quant à elle, augmente le nombre de pondérations pour beaucoup d’expositions (clientèle de détail, immobilier résidentiel, immobilier commercial…).

Si nous prenons le cas de la clientèle de détail (hors immobilier) nous constatons un niveau de granularité nettement plus important dans la nouvelle réforme (figure 1.2) comparée à la méthode actuelle (figure 1.1) :

Figure 1.1 : Méthode actuelle

Expositions sur la clientèle de détail (hors immobilier)

Pondération

75%

Source : BRI, 2006

Figure 1.2 :

Expositions sur la clientèle de détail (hors immobilier)

Clientèle de détail réglementaire (non renouvelable)

Clientèle de détail réglementaire (renouvelable)

Autres expositions sur la clientèle de détail

« Transactors »

« Revolvers »

Pondération

75%

45%

75%

100%

Source : BRI, 2017

Jusque-là, la granularité évolue bien vers un renforcement de la sensibilité au risque. Cependant, le secteur de l’immobilier, fortement mis en avant par le Comité, soulève question : le Comité introduit le ratio LTV[3] comme critère de pondération. Ce choix est questionnable étant donné son caractère procyclique qui va à l’opposé du renforcement de la sensibilité au risque recherché par le Comité.

Il semble que les leçons de la crise de 2007 n’ont pas été entièrement tirées. Il ne faudrait pas oublier que le marché immobilier américain se trouvait au cœur de cette crise et que le financement d’une partie de ce marché reposait davantage sur la valeur des biens acquis que sur la capacité de leurs acquéreurs à rembourser leurs prêts. Le LTV renforce cette même logique. Quelle est alors la cohérence d’introduire un dispositif comme le LTV dans un cadre prudentiel visant le renforcement de la sensibilité au risque ?

2 – SCRA, autorisation explicite à moins de granularité !

Cette approche est prévue pour les juridictions n’autorisant pas le recours aux notations externes à des fins réglementaires (notamment les Etats-Unis jusqu’à présent) et pour les expositions non notées dans les juridictions permettant le recours aux notations externes. A la différence de l’approche ECRA[4], dont la granularité a bien été renforcée, l’approche SCRA est composée de trois tranches de risque seulement : A, B et C. La figure 3 illustre cela dans le cas des expositions sur les banques.

Figure 2 : Pondération des risques afférents aux banques (ECRA vs SCRA)

Figure 2.1 : Approche externe de l’évaluation du risque de crédit (ECRA)

Note externe de la contrepartie

AAA à AA-

A+ à A-

BBB+ à BBB-

BB+ à B6

Inférieur à B-

Coefficient standard

20%

30%

50%

100%

150%

Pondération des risques afférents aux expositions à court terme

20%

20%

20%

50%

150%

Figure 2.2 : Approche standard de l’évaluation du risque de crédit (SCRA)

Evaluation du risque de crédit de la contrepartie

Tranche A

Tranche B

Tranche C

Coefficient standard

40%

75%

150%

Pondération des risques afférents aux expositions à court terme

20%

50%

150%

En attendant Bâle V ?

Dans le cadre de négociations internationales ayant pour but de bâtir un consensus mondial sur la régulation du système bancaire, il est concevable que les parties fassent des concessions. Néanmoins, les concessions faites dans la version actuelle (probablement finale) de Bâle IV limitent la portée de l’objectif même de la réforme, à savoir le renforcement de la cohérence et de la crédibilité de la mesure des RWA, pour au moins deux raisons :

Le renforcement de la sensibilité au risque afin de rétablir la crédibilité du calcul des RWA et l’introduction pour la première fois du LTV susceptible de décrédibiliser le dispositif.

L’introduction de davantage de granularité avec l’approche ECRA et dans le même temps l’admission du recours à l’approche SCRA qui est moins granulaire !

Ces interrogations seront-elles soulevées lors de la transposition des recommandations du Comité dans le droit européen, afin d’éviter un nouvel accord, probablement Bâle V ? Ou seront-elles ajournées aux prochaines négociations ?

[1] Comité de Bâle sur le contrôle bancaire : Note récapitulative sur les réformes de Bâle III, Décembre 2017. [2] Standardised Credit Risk Assessment Approach. [3] Loan to Value. Ce ratio est égal à : montant de l’emprunt/valeur du bien. [4] External Credit Risk Assessment Approach.

La réforme initiée du cadre prudentiel de Bâle provoque déjà des tensions, entre régulateurs et institutions financières, sur une question en apparence de forme : comment la nommer ?

Les régulateurs parlent d’une « finalisation de Bâle III », alors que beaucoup d’institutions financières y voient déjà « Bâle IV »…

Derrière cet antagonisme de vocabulaire, quels sont les enjeux ? Quelles positions/intérêts s’affrontent ?

En effet, ce débat révèle la préoccupation quant à la continuité ou la rupture du cadre prudentiel en vigueur (Bâle III). L’enjeu pour les institutions financières étant de savoir si les efforts consentis depuis 2010 ne seront pas réduits à néant par l’instauration d’un nouveau cadre prudentiel radicalement différent. Pour les régulateurs, l’objectif est de rassurer le marché sur le maintien du cap actuel.

Un air de déjà-vu !

Ce débat rappelle la longue hésitation au tournant de l’année 2010 entre « réforme de Bâle II », « Bâle 2.5 » ou « Bâle III ». La suite est connue de tous, finalement Bâle III a été bien différent de Bâle II : composition (aspect qualitatif) et niveau (aspect quantitatif, différents coussins compris) des fonds propres, ratios de liquidité…

L’histoire se répéterait-elle ?

Quelques indices

Il est vrai que les nouvelles réformes ne sont pas encore dans le droit positif. Toutefois, le comité de Bâle a publié, à la suite des consultations menées auprès des parties prenantes, un document[1] fixant les principales orientations de la réforme. Il est fort probable que les instances européennes retiennent l’essentiel de ce document, notamment :

La refonte de l’approche standard du risque de crédit: il s’agit de l’épicentre de la réforme. Celle-ci est motivée par une volonté d’accroissement de la granularité des expositions, en vue du renforcement de la sensibilité au risque.

La révision de l’approche de notation interne: les banques ne pourront plus utiliser l’approche interne avancée pour une part importante de leurs contreparties ; elles devront se limiter à l’approche fondation[2]. Le Comité introduit également des floors concernant la perte en cas de défaut et/ou la probabilité de défaut.

La mise en place d’un nouvel « output floor »: il complète les deux mesures précédentes en limitant les avantages tirés par les banques qui utilisent les modèles internes. Concrètement, les RWA calculés par les modèles internes ne pourront être inférieurs à 72,5% de ceux calculés par les approches standards.

Le ratio de levier : la nouvelle réforme introduit un volant supplémentaire au ratio de levier (constitué des fonds propres Tier 1) applicable aux établissements bancaires systémiques mondiaux. Il est fixé à 50% des exigences supérieures de capacité additionnelle d’absorption des pertes.

La revue de la méthode de calcul de la CVA: l’objectif évoqué par le Comité est le renforcement de la sensibilité, de la solidité et de la cohérence de la part des fonds propres qui protège les banques contre les pertes liées aux prix de marché des instruments dérivés, dans le cas d’une dégradation de la solvabilité des contreparties.

L’unification de la méthode de calcul du risque opérationnel: le Comité vise une rationalisation du traitement de ce risque[3], en remplaçant les quatre approches existantes par une seule approche standard. Celle-ci tient compte de l’historique de pertes internes sur 10 ans et facilite la comparabilité des RWA d’une banque à l’autre, en supprimant la possibilité de recours à des approches multiples.

Ces mesures peuvent engendrer deux types d’impacts :

L’alourdissement des exigences en fonds propres: les nouvelles réformes entraineront une hausse des besoins en fonds propres de beaucoup de banques, essentiellement en Europe. Ceci se traduira par des coûts supplémentaires, ou de manière équivalente une baisse de la rentabilité des institutions concernées. Au-delà, le risque peut s’étendre à des effets macroéconomiques négatifs, à une incitation des institutions financières à revoir leurs business modèles ou aux deux en même temps.

Des pertes sèches sur des investissements précédents: outre les coûts futurs précédemment décrits, les grandes institutions financières subiront des pertes sèches relatives à une partie de leur infrastructure opérationnelle développée et mise en place pendant plusieurs années. Ces pertes sont dues à leur incapacité future à utiliser des systèmes qu’elles ont développés pour la méthode interne (notamment l’approche avancée) et le savoir-faire/capital humain qui lui est associé. Les répercussions de ces changements ne se limitent pas à l’aspect financier mais risquent de produire des effets sur les parts de marché et rapports de force entre les différentes institutions au sein des économies et entre elles (notamment entre Europe et Etats-Unis).

Alors, « finalisation de Bâle III » ou « Bâle IV » ?

Regardons juste le calendrier de mise en application des nouvelles réformes (voir Illustration 1) : il s’étend jusqu’en 2022 et même 2027 pour les dispositifs transitoires ; 4 ans pour un simple recalibrage du modèle ? Pour rappel, le passage de Bâle II à Bâle III avait duré moins longtemps (de juillet 2009 à janvier 2013)…

Dans tous les cas et quelle que soit sa dénomination, cette réforme a été entérinée dans ses principales orientations par les gouverneurs des banques centrales des pays membres de la BRI, les banques doivent se préparer à sa mise en place…

[1] Comité de Bâle sur le contrôle bancaire, Bâle III : finalisation des réformes de l’après-crise, décembre 2017. [2] La méthode interne de notation du risque de crédit se compose d’une approche fondation et d’une approche avancée. [3] Comité de Bâle sur le contrôle bancaire : Finalisation de Bâle III en bref, document non daté.

Et vous ? A quand remonte votre premier souvenir de paiement « sans contact » ? Une première transaction ? Un projet ? Un son ?

2010 : Nice, Ville Sans-Contact

Personnellement, il s’agit de l’événement qui s’est déroulé le 21 mai 2010 : le lancement de « Nice Ville Sans Contact » sous le patronage de M. Estrosi, alors Ministre de l’Industrie et déjà Maire de Nice. A l’époque, je travaillais pour le compte d’un « scheme » bien connu. Nous avions organisé avec l’ensemble des partenaires un parcours millimétré pour le Ministre qui devait le conduire à effectuer 3 paiements sans-contact en des points stratégiques de la ville devant un parterre de journalistes et d’invités. Enormes retombées médiatiques et début de la courbe de notoriété… et d’expérience.

C’était en 2010 et promis, 2011 serait l’année du sans-contact : téléphones mobiles sans-contact, tags, étiquettes flashcode, cartes bancaires sans-contact et TPE sans-contact. Les applications porteraient à la fois sur le paiement, les transports, la culture et le patrimoine ! Tout était prêt mais il avait dû manquer quelque chose puisque finalement il aura fallu attendre 2017 pour constater une adoption massive de l’usage.

2017 : l’année du sans-contact en France (enfin)

Finalement, quand on regarde le graphique ci-dessous repris en mars 2018 sur le site du GIECartes Bancaires, on notera avec humilité que l’année 2011 n’y figure même pas.

Mais l’essentiel est ailleurs car tous ces efforts ont payé : l’année du sans-contact est validée ! C’était 2017 : plus d’1 Md de transactions en France selon le GIE CB. Et encore, ce chiffre devrait être complété par

le volume des transactions non CB, dont la plupart sont des transactions paiement mobile. Et ce n’est pas fini : on évoque même les 3Md de transactions pour la fin de l’année 2018.

Un des enseignements, c’est que déployer c’est bien, mais faire utiliser c’est mieux etque cette fameuse valeur d’usage passe évidemment par l’adoption de standards et de parcours clients qui doivent convaincre les utilisateurs avant tout.

C’est le moment de placer une petite citation relevée lors des 5e Rencontres du Club Sepa en février 2018 : « Gardons en tête que le pays le plus innovant du monde est aussi le premier utilisateur de chèques au monde ce qui montre bien que les habitudes ont la vie dure. Ce sont les USA. ». Yves Mersch, membre du directoire de laBCE.

Autrement dit : en 7 ans, que de chemin parcouru ! Et maintenant, où en sommes-nous ? Aujourd’hui, 1 paiement de proximité sur 10 est effectué en sans-contact en France en 2018. Belle tendance !

Des évolutions au service de l’usage

Revenons sur ce qui a convaincu les porteurs d’utiliser leur(s) carte(s) bancaire(s) en mode sans-contact :

Un effet push tout d’abord, avec l’évolution de l’équipement des porteurs qui disposent non seulement de cartes sans-contact (plus de 70% du parc de cartes CB est compatible) mais également de plus en plus de smartphones compatibles et, de façon plus anecdotique, de « wearables » et autres objets connectés nomades comme les montres, bracelets, bagues et bientôt voitures…

Un effet pull au niveau de l’acceptation et des TPE, ensuite, avec du matériel sans-contact de plus en plus présent et « mobile » grâce aux mPOS notamment. Se profile également l’arrivée des smartPOS : cette nouvelle génération de TPE nous encouragera à faire des transactions de paiements les plus courtes possibles (et donc sans-contact) pour libérer du temps et pousser des services connexes (mini-sondage, programme de fidélité…).

Une évolution de l’image du sans-contact auprès du grand public qui a visiblement mis de côté ses réticences historiques, liées principalement à la sécurité, pour être jusqu’à 60% en juin dernier à réclamer une hausse des plafonds de paiement.

Et n’oublions pas l’augmentation du plafond unitaire de transactions sans-contact à 30€depuis le 1er octobre qui permettra de couvrir environ 60% des paiements de proximité annuels en France*.

Projections instantanées

La carte, aussi forte que le mobile ?

Cas pratique : imaginez-vous au moment de l’addition dans un restaurant de choix. Vous sortez votre carte sans-contact de votre portefeuille pour payer la note de 160€. Vous la posez sur le TPE qu’on vous tend et la remettez dans votre poche. Evidemment, le code doit être saisi et vous le faites directement sur le pin-pad du TPE, sans insérer la carte.

Magique ? Non, PIN online. Vous préférez une authentification biométrique, cela sera bientôt possible grâce au capteur inséré dans votre carte. Allons plus loin et admettons l’industrialisation du prototype de Dynamics qui ne propose rien de moins qu’un wallet dans une carte!

N’allons pas jusqu’à dire que la CB devient un mobile comme les autres mais admettons que la carte plastique a encore de l’avenir.

La convergence pour rendre le paiement invisible

Petit rappel théorique : le paiement sans-contact est une évolution du paiement contact qui est une transaction de proximité, par nature. Cette relation de proximité est par ailleurs de plus en plus concurrencée par le e-commerce.

Mais quand on y réfléchit, ces moyens de payer ne sont que des points d’accès différents qui s’appuient sur les mêmes infrastructures et les mêmes flux : pour l’essentiel du paiement par carte. Tout est bien en place pour une convergence totale !

Pour preuve, le développement des wallets (avec des succès divers) proposant de réaliser à la fois des transactions de proximité et à distance. Avec un parcours toujours plus fluide et de plus en plus indifférencié selon le canal grâce au mobile, des marques comme PayLib, PayPal ou ApplePay sont en position pour « prendre le lead » de la convergence.

Cette évolution ultime où le paiement se fait invisible : un point d’entrée (marque du wallet) et c’est payé, quel que soit le canal (VAD, proxi), le type de paiement (récurrent, ponctuel) ou le support (smartphone, smartcar, smartband) sous réserve des bonnes autorisations et sécurisation.

Ce qui n’avait pas été promis bien longtemps à la suite de Nice en 2010, cette CONVERGENCE UNIVERSELLE, peut-on l’envisager comme un standard en 2018 ?

Préparer la bataille de la confiance

Aujourd’hui, il existe un sport pratiqué par les grands groupes bancaires et industriels : l’intégration d’acteurs innovants, en rupture : les Fintechs. Que cela se fasse par inspiration, juxtaposition, absorption ou « lab’orisation ». Ce n’est pas nouveau de travailler avec des partenaires mais l’ampleur et la médiatisation de ces échanges ont pris une dimension inédite.

En 2017, j’ai accompagné un groupe bancaire français dans l’intégration de Fintech à son offre réseau. Ces projets sont encore confidentiels mais je vous garantis que c’est une expérience fabuleusement enrichissante, pour tous les acteurs concernés.

Mais comme sur tout marché, seuls les meilleurs vont survivre ! Une chose est sure, la bataille des wallets et des parcours clients toujours plus fluides ne fait que commencer.

La plus belle des solutions ne s’imposera jamais sans convaincre ses clients de rester et, encore une fois, la capacité à bâtir (ou maintenir) une marque forte pour gagner la confiance de l’utilisateur final sera un facteur clé de succès.

Et ensuite ?

Comment maintenir un niveau de sécurité élevé avec la multiplication des technologies, des acteurs et l’exigence toujours plus forte d’un parcours client « sans couture » ? Après la fusion de certaines offres, quels devront être les regroupements permettant d’atteindre une taille critique ?

Ma conviction, est que ces puissants acteurs bancaires et industriels « classiques » ont raison de s’armer face à l’arrivée de la vraie disruption, celle des GAFAM et des BATX**(pour faire très simple). Ces acteurs américains et chinois arrivent avec une force de frappe financière exceptionnelle permise par leur marché historique, leur capacité d’adaptation et la masse de leur clients existants. Ils ont déjà commencé à poser les bases de leur arrivée en Europe… Et quand le bon modèle aura été défini, contact ou sans-contact, la France des paiements entrera dans une nouvelle ère

Votre avis ?

Cet article est la restitution mise à jour de mon intervention au PayForum 2018 sur l’état du paiement sans-contact en France.

*Pour les cartes émises à partir du 1er octobre **Les GAFAM américains (Google, Apple, Facebook, Amazon, Microsoft) et les BATX chinois (Baidu, Alibaba, Tencent et Xiaomi) sont considérés comme les leaders hégémoniques du secteur des nouvelles technologies.

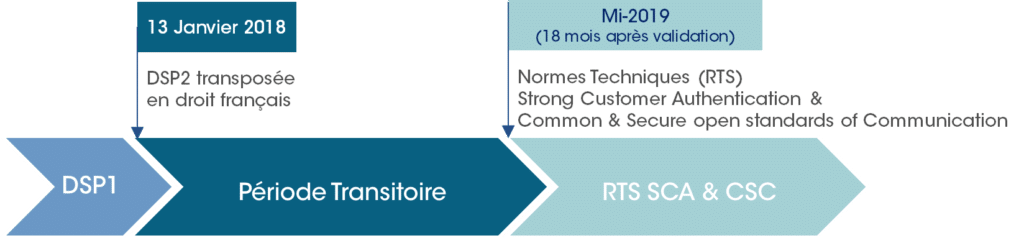

A l’aube de la « période transitoire » qui s’ouvre le 13 janvier, avec l’entrée en vigueur de la directive DSP2, on a un peu le sentiment de pénétrer en territoire inconnu !

Jusqu’ici, la communauté des paiements s’est concentrée sur la cible des normes techniques sous la conduite de l’Autorité Bancaire Européenne et plus particulièrement sur le débat entre API et « Web Scraping ».

A trop regarder la cible de mi-2019, en aurait-elle oublié les exigences à respecter dès le 13 janvier 2018 ?

En effet, c’est bien dès janvier que débute la « période transitoire » prévue à l’article 115 de la Directive, entre la prise d’effet de la DSP2 transposée en droit national et l’application, mi-2019, des normes techniques de réglementation concernant l’authentification et la communication (RTS SCA & CSC).

Certains travaux sont en cours pour préparer cette échéance, tels que :

L’information du client, notamment la mise à jour des conventions de comptes et contrats cartes,

La mise en place et la diffusion de la procédure de réclamation, avec des exigences resserrées de délai et de complétude de réponse et la révision de la franchise (50€ au lieu de 150€),

La mise à jour des tarifs (gratuité des demandes de recherche…) et la gestion partagée des frais entre Prestataires de Paiements,

Le monitoring des incidents et le reporting à la Banque de France sur les incidents majeurs,

L’information du client en cas d’incident susceptible d’avoir des répercussions sur ses intérêts financiers…

Toutefois, il sera compliqué de respecter les exigences de janvier sans remise en cause ou adaptation du « web scraping », actuellement utilisé par les Agrégateurs et Initiateurs de Paiement :

Comment concilier cette solution, basée sur l’appel aux sites de Banque en Ligne des Gestionnaires de Comptes, et les exigences de Janvier ?

Sécuriser les données de sécurité personnalisées de l’utilisateur (identification / authentification),

Limiter l’accès aux informations provenant des comptes de paiement uniquement,

Identifier le Prestataire de Paiements dans les échanges avec le Gestionnaire de Compte.

Les solutions ont certes déjà été discutées dans la communauté, au cœur même des débats sur les RTS SCA & CSC (Open API ou « Web Scraping sécurisé »), mais elles ne s’imposeront aux acteurs que dans 18 mois…

Alors, quelle sera la stratégie des acteurs à partir du 13 janvier ?

C’est donc bien une part d’incertitude qui plane sur la période transitoire, avec sur le fond, la question de l’attitude choisie par les acteurs, Banques et Fintech :

Tolérance et anticipation de la mise en œuvre des solutions discutées, sans attendre l’échéance réglementaire des normes techniques ?

Ou affrontement sur la base des exigences non respectées ?

Les décideurs y répondront, sans doute en revenant à l’esprit de la Directive : créer les conditions d’un nouveau marché, avec de nouveaux services rendus possibles par l’apport de tous les acteurs, dans le respect des conditions de sécurité et de protection pour l’utilisateur.

ls devraient alors y voir de nouveaux territoires à conquérir et privilégier l’initiative, la créativité et la capacité d’adaptation. En un mot : l’esprit de conquête !