11 novembre 2020

– 3 min de lecture

Eric Richard

Directeur Paiements & Cash Management

L’Instant Payment, parallèlement à la DSP2, a projeté les paiements dans un nouveau monde, ouvert à la créativité et à la compétition. Cette ouverture vise à offrir de nouveaux services, dans une économie digitale, en réponse aux attentes des utilisateurs : instantanéité, mobilité, accessibilité, fluidité et simplicité.

Il est dès lors naturel de citer en priorité les usages de l’Instant Payment correspondant à des services qu’aucun autre moyen de paiement n’offre jusqu’ici ; l’exemple le plus courant est le dépannage d’un proche à distance (à l’autre bout de l’Europe, dans un aéroport pour ajouter à l’urgence de la situation…).

L’absence d’alternative confère alors à l’Instant Payment sa vraie valeur d’innovation. L’examen de ces cas d’usage, tant côté particuliers qu’entreprises, montre bien les caractéristiques les plus disruptives de l’Instant Payment :

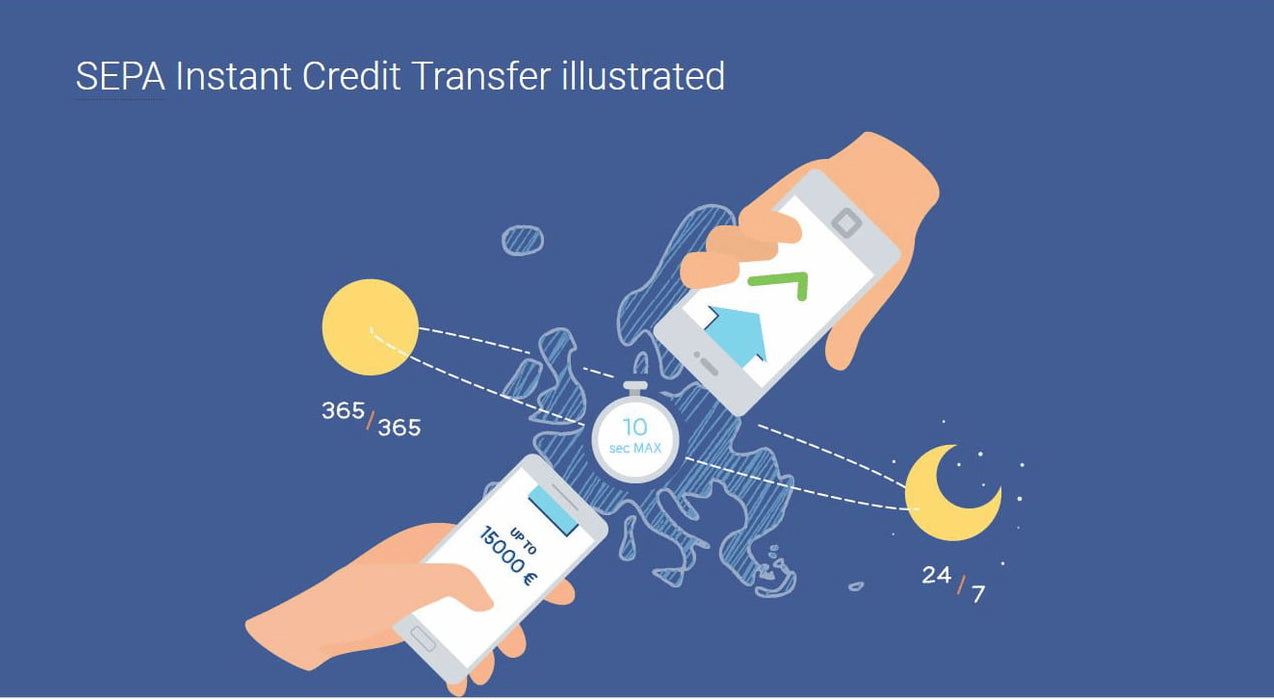

- la disponibilité immédiate des fonds,

- la couverture 24/7/365.

Au-delà du dépannage d’un proche, le règlement d’un sinistre (assurance), le remboursement d’un vol annulé, illustrent bien ces nouveaux services rendus possibles par l’Instant Payment, souvent dans des situations d’urgence. Côté Entreprises, l’urgence aussi peut exister quand il faut régler tardivement une facture (relance fournisseur ou échéance sociale à ne pas manquer).

Pour autant, les enjeux de développement de l’Instant Payment ne peuvent se limiter aux situations d’urgence. Il doit s’imposer aussi sur des cas d’usage déjà couverts par d’autres moyens de paiement. Les premiers retours d’expérience (sur les paiements instantanés au sens large, au-delà du SCT Inst) montrent bien que les attentes des utilisateurs pour une large adoption de l’Instant Payment portent essentiellement sur :

- la facilité d’utilisation ou, dit autrement, la fluiditédu parcours intégrant le paiement :

- payer entre amis, sur smartphone, sans même besoin de l’IBAN : vous avez toujours des espèces sur vous ? je peux te faire un chèque…

- régler un taxi, non équipé d’un lecteur carte…

- régler un achat entre particuliers (e.g. voiture d’occasion) : mais si vous préférez le chèque de banque…

- le coût :

- face à la carte, la différence ne se fait pas sur le plan de la facilité d’utilisation ; la garantie de paiement de la carte suffit aussi dans de nombreux cas, lorsque la disponibilité immédiate des fonds n’est pas indispensable ; la comparaison se joue plutôt sur le terrain des coûts / de la politique commerciale des acteurs

- de même, côté entreprises, hormis les cas de disponibilité immédiate des fonds, le recours à l’Instant Payment reste largement conditionné par le coût d’opération.

Le point de vue des Entreprises mérite un complément, notamment au regard des volumes qu’elles représentent :

- la fluidité côté Entreprises s’exprime aussi dans l’accélération et la rationalisation des processus :

- l’accélération du règlement (disponibilité immédiate des fonds) permet d’enclencher plus rapidement l’expédition, voire même de manière automatisée, en exploitant l’acquittement positif (confirmant la bonne fin de l’Instant Payment) ;

- l’unité de temps, enchaînant commande et règlement, jusqu’à son acquittement explicite, évite également les reprises de dossiers, avec leur charge et risque d’erreur ;

- les réflexions en cours (inspirées de l’expérience britannique) sur un SCT Faster, non plus de l’ordre de quelques secondes, mais de quelques heures, élargissent le champ de réponse à cette recherche de fluidité et d’accélération ; et même si elles sortent du cadre strict de l’Instant Payment, elles démontrent :

- le potentiel de transformation d’une partie du volume d’opérations traitées en batch actuellement vers un traitement individualisé au format SCT Int ;

- l’intérêt en matière de mutualisation des infrastructures et l’impact correspondant sur les coûts ;

- l’évolution de la fluidité, du traitement par lots vers des transactions unitaires quasi instantanées.

A en juger par la dynamique des acteurs dans les différents états membres, l’ambition du régulateur européen est bien en train de se concrétiser : l’élargissement de l’offre de services aux clients, particuliers et entreprises…

Et la réglementation ne date que de quelques mois : nous n’en sommes qu’au début !

Les autres articles qui peuvent vous intéresser

8 mars 2024

Financial to Financial

Les Banques Centrales optent pour la blockchain pour leurs monnaies digitales et sur le réseau Swift pour les échanger.

10 novembre 2020

Financial to Financial