La réforme initiée du cadre prudentiel de Bâle provoque déjà des tensions, entre régulateurs et institutions financières, sur une question en apparence de forme : comment la nommer ?

Les régulateurs parlent d’une « finalisation de Bâle III », alors que beaucoup d’institutions financières y voient déjà « Bâle IV »…

Derrière cet antagonisme de vocabulaire, quels sont les enjeux ? Quelles positions/intérêts s’affrontent ?

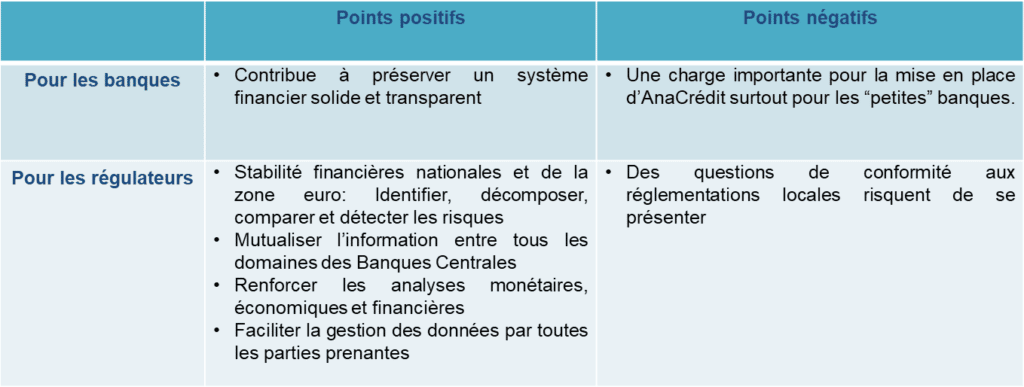

En effet, ce débat révèle la préoccupation quant à la continuité ou la rupture du cadre prudentiel en vigueur (Bâle III). L’enjeu pour les institutions financières étant de savoir si les efforts consentis depuis 2010 ne seront pas réduits à néant par l’instauration d’un nouveau cadre prudentiel radicalement différent. Pour les régulateurs, l’objectif est de rassurer le marché sur le maintien du cap actuel.

Un air de déjà-vu !

Ce débat rappelle la longue hésitation au tournant de l’année 2010 entre « réforme de Bâle II », « Bâle 2.5 » ou « Bâle III ». La suite est connue de tous, finalement Bâle III a été bien différent de Bâle II : composition (aspect qualitatif) et niveau (aspect quantitatif, différents coussins compris) des fonds propres, ratios de liquidité…

L’histoire se répéterait-elle ?

Quelques indices

Il est vrai que les nouvelles réformes ne sont pas encore dans le droit positif. Toutefois, le comité de Bâle a publié, à la suite des consultations menées auprès des parties prenantes, un document[1] fixant les principales orientations de la réforme. Il est fort probable que les instances européennes retiennent l’essentiel de ce document, notamment :

La refonte de l’approche standard du risque de crédit: il s’agit de l’épicentre de la réforme. Celle-ci est motivée par une volonté d’accroissement de la granularité des expositions, en vue du renforcement de la sensibilité au risque.

La révision de l’approche de notation interne: les banques ne pourront plus utiliser l’approche interne avancée pour une part importante de leurs contreparties ; elles devront se limiter à l’approche fondation[2]. Le Comité introduit également des floors concernant la perte en cas de défaut et/ou la probabilité de défaut.

La mise en place d’un nouvel « output floor »: il complète les deux mesures précédentes en limitant les avantages tirés par les banques qui utilisent les modèles internes. Concrètement, les RWA calculés par les modèles internes ne pourront être inférieurs à 72,5% de ceux calculés par les approches standards.

Le ratio de levier : la nouvelle réforme introduit un volant supplémentaire au ratio de levier (constitué des fonds propres Tier 1) applicable aux établissements bancaires systémiques mondiaux. Il est fixé à 50% des exigences supérieures de capacité additionnelle d’absorption des pertes.

La revue de la méthode de calcul de la CVA: l’objectif évoqué par le Comité est le renforcement de la sensibilité, de la solidité et de la cohérence de la part des fonds propres qui protège les banques contre les pertes liées aux prix de marché des instruments dérivés, dans le cas d’une dégradation de la solvabilité des contreparties.

L’unification de la méthode de calcul du risque opérationnel: le Comité vise une rationalisation du traitement de ce risque[3], en remplaçant les quatre approches existantes par une seule approche standard. Celle-ci tient compte de l’historique de pertes internes sur 10 ans et facilite la comparabilité des RWA d’une banque à l’autre, en supprimant la possibilité de recours à des approches multiples.

Ces mesures peuvent engendrer deux types d’impacts :

L’alourdissement des exigences en fonds propres: les nouvelles réformes entraineront une hausse des besoins en fonds propres de beaucoup de banques, essentiellement en Europe. Ceci se traduira par des coûts supplémentaires, ou de manière équivalente une baisse de la rentabilité des institutions concernées. Au-delà, le risque peut s’étendre à des effets macroéconomiques négatifs, à une incitation des institutions financières à revoir leurs business modèles ou aux deux en même temps.

Des pertes sèches sur des investissements précédents: outre les coûts futurs précédemment décrits, les grandes institutions financières subiront des pertes sèches relatives à une partie de leur infrastructure opérationnelle développée et mise en place pendant plusieurs années. Ces pertes sont dues à leur incapacité future à utiliser des systèmes qu’elles ont développés pour la méthode interne (notamment l’approche avancée) et le savoir-faire/capital humain qui lui est associé. Les répercussions de ces changements ne se limitent pas à l’aspect financier mais risquent de produire des effets sur les parts de marché et rapports de force entre les différentes institutions au sein des économies et entre elles (notamment entre Europe et Etats-Unis).

Alors, « finalisation de Bâle III » ou « Bâle IV » ?

Regardons juste le calendrier de mise en application des nouvelles réformes (voir Illustration 1) : il s’étend jusqu’en 2022 et même 2027 pour les dispositifs transitoires ; 4 ans pour un simple recalibrage du modèle ? Pour rappel, le passage de Bâle II à Bâle III avait duré moins longtemps (de juillet 2009 à janvier 2013)…

Dans tous les cas et quelle que soit sa dénomination, cette réforme a été entérinée dans ses principales orientations par les gouverneurs des banques centrales des pays membres de la BRI, les banques doivent se préparer à sa mise en place…

[1] Comité de Bâle sur le contrôle bancaire, Bâle III : finalisation des réformes de l’après-crise, décembre 2017. [2] La méthode interne de notation du risque de crédit se compose d’une approche fondation et d’une approche avancée. [3] Comité de Bâle sur le contrôle bancaire : Finalisation de Bâle III en bref, document non daté.

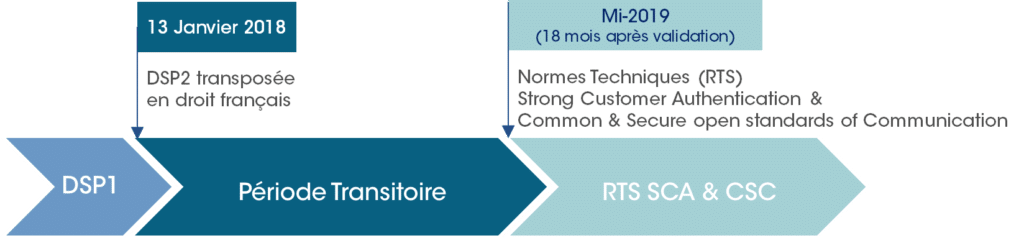

A l’aube de la « période transitoire » qui s’ouvre le 13 janvier, avec l’entrée en vigueur de la directive DSP2, on a un peu le sentiment de pénétrer en territoire inconnu !

Jusqu’ici, la communauté des paiements s’est concentrée sur la cible des normes techniques sous la conduite de l’Autorité Bancaire Européenne et plus particulièrement sur le débat entre API et « Web Scraping ».

A trop regarder la cible de mi-2019, en aurait-elle oublié les exigences à respecter dès le 13 janvier 2018 ?

En effet, c’est bien dès janvier que débute la « période transitoire » prévue à l’article 115 de la Directive, entre la prise d’effet de la DSP2 transposée en droit national et l’application, mi-2019, des normes techniques de réglementation concernant l’authentification et la communication (RTS SCA & CSC).

Certains travaux sont en cours pour préparer cette échéance, tels que :

L’information du client, notamment la mise à jour des conventions de comptes et contrats cartes,

La mise en place et la diffusion de la procédure de réclamation, avec des exigences resserrées de délai et de complétude de réponse et la révision de la franchise (50€ au lieu de 150€),

La mise à jour des tarifs (gratuité des demandes de recherche…) et la gestion partagée des frais entre Prestataires de Paiements,

Le monitoring des incidents et le reporting à la Banque de France sur les incidents majeurs,

L’information du client en cas d’incident susceptible d’avoir des répercussions sur ses intérêts financiers…

Toutefois, il sera compliqué de respecter les exigences de janvier sans remise en cause ou adaptation du « web scraping », actuellement utilisé par les Agrégateurs et Initiateurs de Paiement :

Comment concilier cette solution, basée sur l’appel aux sites de Banque en Ligne des Gestionnaires de Comptes, et les exigences de Janvier ?

Sécuriser les données de sécurité personnalisées de l’utilisateur (identification / authentification),

Limiter l’accès aux informations provenant des comptes de paiement uniquement,

Identifier le Prestataire de Paiements dans les échanges avec le Gestionnaire de Compte.

Les solutions ont certes déjà été discutées dans la communauté, au cœur même des débats sur les RTS SCA & CSC (Open API ou « Web Scraping sécurisé »), mais elles ne s’imposeront aux acteurs que dans 18 mois…

Alors, quelle sera la stratégie des acteurs à partir du 13 janvier ?

C’est donc bien une part d’incertitude qui plane sur la période transitoire, avec sur le fond, la question de l’attitude choisie par les acteurs, Banques et Fintech :

Tolérance et anticipation de la mise en œuvre des solutions discutées, sans attendre l’échéance réglementaire des normes techniques ?

Ou affrontement sur la base des exigences non respectées ?

Les décideurs y répondront, sans doute en revenant à l’esprit de la Directive : créer les conditions d’un nouveau marché, avec de nouveaux services rendus possibles par l’apport de tous les acteurs, dans le respect des conditions de sécurité et de protection pour l’utilisateur.

ls devraient alors y voir de nouveaux territoires à conquérir et privilégier l’initiative, la créativité et la capacité d’adaptation. En un mot : l’esprit de conquête !

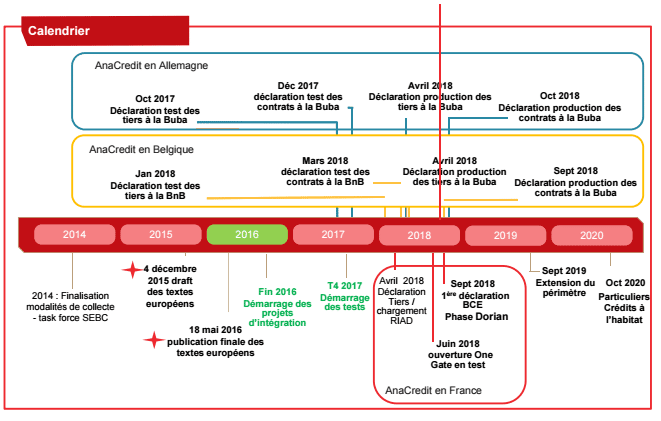

Sous l’impulsion du Système européen des Banques centrales, la réglementation AnaCrédit entrera en vigueur dans sa première phase au 1er janvier 2018.

Cette réglementation a pour ambition d’harmoniser les dispositifs de collecte des données de crédit et de créer une base de statistiques européennes de référence. Celles-ci accompagneront les missions de la Banque Centrale, telles que la prise de décisions dans le cadre de la politique monétaire et de la surveillance macro prudentielle.

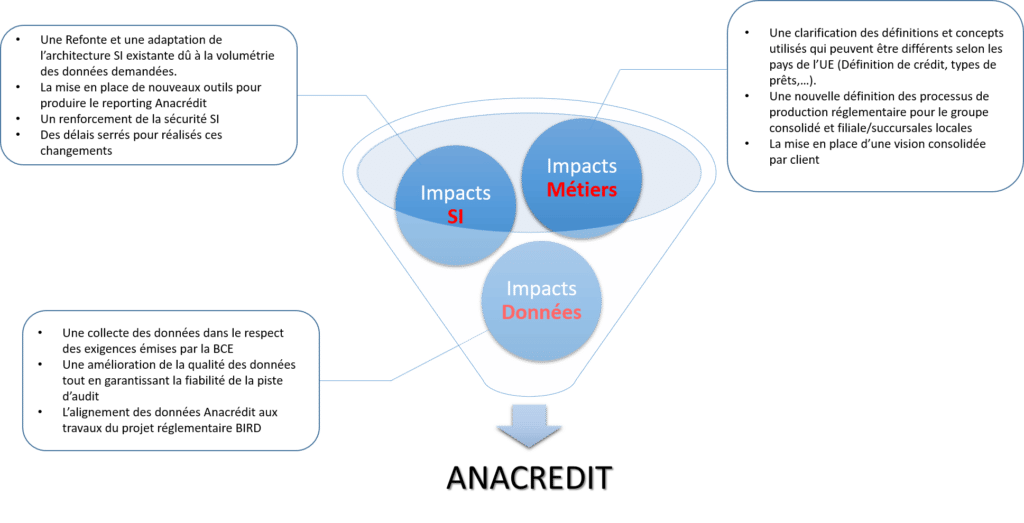

Toutes les banques de la place vont devoir répondre à cet objectif ambitieux avec tous les impacts d’organisation métier et SI que cela impose.

AnaCrédit c’est quoi ?

La BCE cherche à bâtir une base de données sur les crédits dans la zone Euro et MSU afin d’être mieux informée, de comprendre et de surveiller (grâce à un système de données et d’indicateurs uniformes) ses membres.

En d’autres termes, la BCE demande aux banques membres les data pour assurer sa nouvelle mission sur les crédits d’une somme égale ou supérieure à 25 000 €. L’objectif est de centraliser à un niveau de granularité fin (Prêt par prêt / Loan by Loan), les encours de crédits accordés par les institutions financières de la zone euro : (découverts, cartes de crédit, titres de créances, …)

Les data supplémentaires par rapport aux obligations réglementaires actuellement en vigueur (COREP notamment) sont le cœur d’ANACREDIT.

Qui est impacté par AnaCrédit ?

AnaCrédit est portée par la BCE, et sera donc applicable en Europe.

Au début des réflexions, étaient soumis à la réforme, les établissements G-SIBS (Global Systemically Important Bank => les 25 banques systémiques dont le défaut entrainerait automatiquement les autres banques de leur zone géographique dans le chaos). Aujourd’hui, en Europe, cela s’applique à tous les établissements au niveau groupe (pour l’Europe) mais aussi au niveau des filiales de groupes étrangers.

Les règles AnaCrédit ne seront applicables qu’à certaines entités et succursales des organismes bancaires. Le reporting est obligatoire pour chaque institution de crédit résidente d’un pays de la zone euro. Ceci inclut les succursales de ladite institution de crédit, indépendamment de leur lieu d’implantation. Les règles AnaCrédit s’appliquent également aux succursales d’institutions de crédit étrangères. Ainsi, par exemple, une succursale d’une banque britannique ou américaine installée dans un pays de la zone euro tombera dans le champ d’application des règles. Un reporting consolidé pourra être introduit dans une phase ultérieure.

Ces règles AnaCrédit ne s’appliquent pas aux filiales d’entités constituées dans la zone euro, par exemple, lorsqu’une banque constituée en France possède une filiale constituée au Royaume-Uni, cette dernière n’est pas soumise à l’obligation de reporting AnaCrédit.

Quels sont les défis d’AnaCrédit ?

Les règles étant différentes d’un pays à l’autre, les institutions financières vont devoir identifier et/ou résoudre les risques de double reporting,

AnaCrédit est une nouvelle étape clé pour les obligations de reporting des institutions financières, du fait de l’étendue du périmètre des produits couverts et de la granularité requise.

La production d’une centaine de données de crédit par ligne d’engagement à une fréquence a minima trimestrielle et le seuil de déclaration très bas des transactions vont nécessiter une refonte des plateformes permettant la collecte, l’agrégation, les calculs et la production des reportings réglementaires,

Pour les établissements de crédit, l’enjeu concerne toutes les étapes de la chaîne de valeur, à savoir : La collecte, le traitement, l’analyse, le stockage et la restitution de l’information (très dense car seuil de déclaration très bas = volumétrie importante).

Ainsi, l’objectif d’harmonisation nécessitera des métiers qu’ils adoptent des concepts et des définitions ayant des sens différents selon les pays (types de prêts, « mauvaises créances »…).

Enfin, des questions de conformité aux réglementations locales risquent de se présenter

Et concrètement ?

Le type de données à collecter concerne :

La définition de la contrepartie, la définition du produit (de crédit) et de son montant au sens Bâlois (capital restant dû, EAD, RWA, …)

La granularité de données imposera aux banques de revoir leur stratégie de stockage de données (Big Data ?), ainsi que leur mise à disposition (fin des Datawarehouse monolithique servant surtout à l’archivage des données).

Finalement, les banques vont très certainement ouvrir leurs SI Risques/Bâlois pour intégrer les besoins d’AnaCrédit.

Les impacts lors de la mise en place d’Anacrédit

Les délais ?

Une première collecte de données est prévue pour le 31/03/2018, avec une fréquence de reporting trimestrielle.

DORIAN

C’est l’acronyme pour DOnnées RIsques ANacrédit, la déclinaison du projet portée par la Banque de France.

En synthèse, L’effort sera surtout d’étendre la collecte de données au-delà de COREP, d’appliquer les calculs Bâlois et de mettre en forme un rapport « DORIAN ».

C’est aussi une opportunité pour les banques de poursuivre l’urbanisation de leur SI Risque, la fiabilisation des données et une trajectoire pour aller dans la direction des nouveaux challenges qui attendent les banques et qui requièrent une utilisation optimale des données et des indicateurs que la BCE réclame.

Il s’agira donc non seulement de répondre aux exigences du régulateur mais surtout d’utiliser cette réglementation comme un accélérateur de performance.

Règlementation risques – Perspectives 2017 au regard du chemin parcouru

Règlementation risques – Perspectives 2017 au regard du chemin parcouru

10 avril 2018

– 4 min de lecture

Jean-Luc Vergne

Perspectives 2017 au regard du chemin parcouru

Vous ne pouvez pas avoir échappé aux publications bâloises (les 3 piliers de Bâle 2 … Bâle 3 avec notamment LCR et NSFR … BCBS 239 …) mais savez-vous ce qui a marqué chaque étape de ce long chemin depuis le « Ratio Cooke » ? Avez-vous suivi tous les enjeux qui ont marqué chaque nouvelle directive majeure ? Et avez-vous une idée claire de ce qui est déjà inscrit à la liste des exigences réglementaires pour 2017 ?

Si vous êtes un peu perdus dans tous ces sigles (NPE/FBE, SA CCR, FRTB…), suivez-nous pour les repositionner sur ce long chemin de la maîtrise des risques !

Les principaux jalons

Sans entrer dans le détail des nombreuses directives intermédiaires, nous vous proposons ci-dessous une synthèse des principales étapes, avec leurs objectifs et leurs débouchés :

1988 – Bâle I

Objectif : Assurer la stabilité du système bancaire international en fixant un ensemble d’exigences de fonds propres minimales pour les banques (afin de faire face à d’éventuelles pertes). Principalement axé sur le risque de crédit (risque de non remboursement associé à un prêt accordé par une banque) : Ratio Cooke : les banques doivent financer 8% de leurs actifs pondérés avec des fonds propres.

2004 – Bâle II

Objectifs : Elargir la gamme des risques couverts. Améliorer la méthode de calcul des coefficients de pondération des risques, pour refléter plus finement la nature (et l’importance relative) du risque. Mise en place des 3 piliers : Pilier 1 – Exigences minimales de fonds propres Ratio Mc Donough : nouveau ratio qui affine le précédent en imposant aux établissements de crédit de détenir un niveau de fonds propres minimum d’avantage en adéquation avec les risques encourus (prise en compte des risques de marché et opérationnel, en plus du risque de crédit). Exigences supplémentaires en matière de composition et de qualité des fonds propres. Pilier 2 – Procédure de surveillance prudentielle Organiser un dialogue structuré entre les superviseurs bancaires et les établissements financiers placés sous leur contrôle. Pilier 3 – Discipline de marché Instaurer des règles de transparence financière sur l’état des risques et la façon de les mesurer.

2010 – Bâle III

Objectif : Tirer les conséquences des insuffisances de la réglementation Bâle II face à la crise financière de 2007/2008. Modifications apportées aux 3 piliers : Pilier 1 – Exigences minimales de fonds propres Renforcement des exigences de fonds propres : composition du noyau dur des fonds propres de base définie plus strictement et mise en place de mesures contra-cycliques (globalement, le ratio minimum passe de 8 à 10,5%). Introduction d’un ratio d’effet de levier : plafond de 3% (fonds propres Tier 1 / Total des actifs non pondérés du risque). Pilier 2 – Procédure de surveillance prudentielle Gestion du risque de liquidité avec mise en place de 2 ratios de liquidité (afin de disposer de suffisamment d’actifs liquides pour couvrir les besoins en cas de difficultés de financement) : un ratio de liquidité à court terme (LCR = Liquidity Coverage Requirement), un ratio de liquidité à long terme (NSFR = Net Stable Funding Ratio). Pilier 3 – Discipline de marché Renforcement de la communication financière.

2013–BCBS 239

Objectifs : Renforcer la capacité des banques à agréger les données risques. Améliorer les pratiques de reportings des risques à l’intérieur des établissements. 11 principes concernent les établissements d’importance systémique, sur les 3 domaines suivants : Gouvernance et infrastructure è bénéficier d’un dispositif solide. Capacités d’agrégation des données sur les risques è donner une représentation fiable des risques. Amélioration des pratiques des reportings risques è présenter les bonnes informations aux bons destinataires au bon moment. 3 principes concernent les régulateurs, sur le domaine suivant : Surveillance prudentielle, outils et coopération entre autorités de contrôle è assurer le respect et l’application des principes précédents par les banques systémiques (G-SIBs).

Et maintenant ?

Force est de constater que les réglementations dépassent à présent la définition des ratios, pour affiner les méthodes de calcul en fonction des enjeux, mais aussi s’intéresser à la pertinence des données et des processus de production des reportings.

Dans cette double perspective, le chemin se poursuit à l’horizon 2019, avec une liste bien fournie (non exhaustive) de jalons :

Poursuite de la mise en place de Bâle III, dont NPE/FBE (Non Performing Exposure / Forborne Exposure) : contrôle que les actifs les plus risqués, comme les créances douteuses ou non performantes, soient correctement valorisés et que les provisions soient suffisantes pour faire face aux impayés ;

Poursuite de la mise en place de BCBS 239 et de BCBS 242 (exigences de marge pour les dérivés sans compensation centrale) ;

Finalisation de SA CCR (Standardized Approach for measuring Counterparty Credit Risk exposure) : refonte de la méthode standard pour le calcul du CCR ;

Finalisation de FRTB (Fundamental Review of the Trading Book) : réforme majeure du dispositif de la mesure du risqué de marché ;

IFRS 9 (International Financial Reporting Standards) : mise en place de nouvelles normes de comptabilisation ; cette nouvelle façon de comptabiliser les instruments financiers (du crédit aux produits structurés) va avoir un impact sur les stratégies de gestion des risques, bien au-delà du département comptable des Banques ;

ANACREDIT (Analytical Credit Datasets) : mise en place d’un registre central de risque de crédit des banques européennes, afin d’analyser le processus de crédit et l’exposition du secteur financier européen.

Pour en savoir plus sur le Comité de Bâle…

Contexte

A la suite des différentes crises financières, de nombreuses évolutions d’ordre réglementaire se sont imposées aux établissements financiers. C’est dans ce cadre qu’est né le Comité de Bâle, en 1974.

Composition et fonctionnement

Comité de Bâle sur le contrôle bancaire, en anglais Basel Committee on Banking Supervision (BCBS).

Il s’agit d’une institution créée en 1974 par les gouverneurs des banques centrales des pays du « groupe des Dix » (le G10).

Le comité est hébergé à Bâle par la BRI (Banque des Règlements Internationaux), en anglais BIS (Bank of International Settlements).

Missions

Les objectifs principaux du comité sont les suivants :

Renforcement de la sécurité et de la fiabilité du système financier.

Etablissement de standards minimaux en matière de contrôle prudentiel.

Promotion de la coopération internationale en matière de contrôle prudentiel.

Diffusion et promotion des meilleures pratiques bancaires et de surveillance.

Le comité de Bâle ne possède pas d’autorité, ses conclusions n’ont pas force de loi : l’accord ne contient que des recommandations, à charge de chaque état de les transposer dans son droit propre et de les appliquer (engagement moral de la part des membres du comité).

Couverture géographique

Le comité est aujourd’hui composé de représentants des autorités de supervision bancaire et de banques centrales de 27 pays développés ou émergents.

Ses recommandations sont devenues « un standard prudentiel », adoptées par plus de 100 pays dans le monde.

Le reporting AnaCredit sera prochainement obligatoire pour chaque institution de crédit d’un pays de la zone euro, cela inclut aussi leurs succursales quel que soit leur lieu d’implantation.

Ainsi, sont concernées :

Etablissement de crédit résident ainsi que leurs succursales étrangères hors zone euro

Les filiales d’établissement de crédits étrangers résidentes

Les succursales des établissements de crédit à condition que celles-ci soient résidentes dans un Etat membre de la zone euro

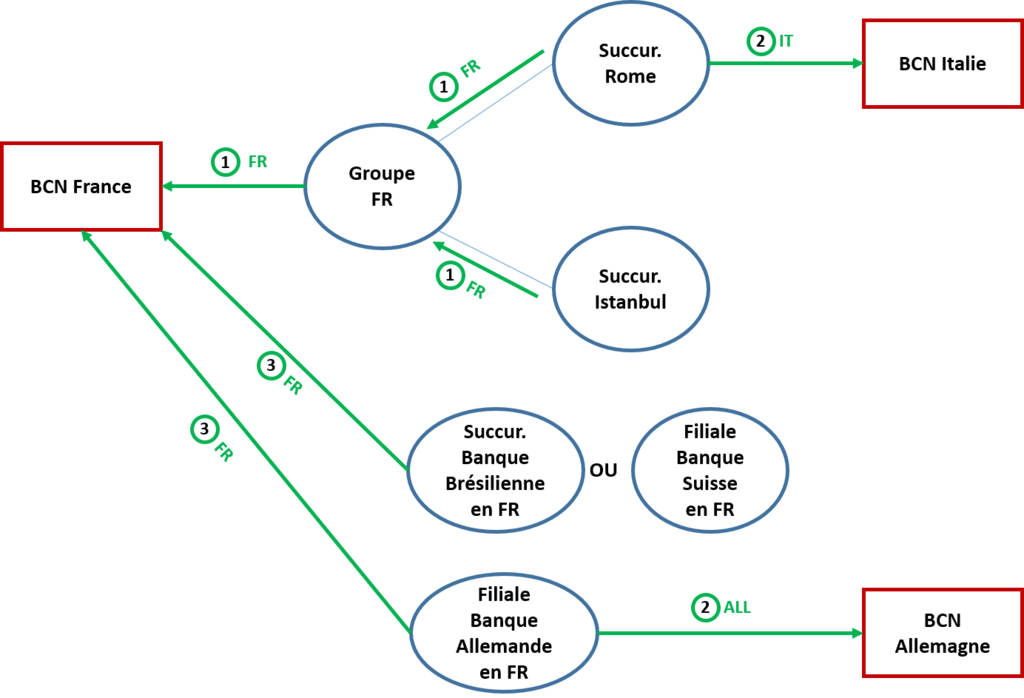

La déclaration s’effectuera auprès de la banque centrale nationale (BCN) compétente (qui ensuite va transmettre ces données à la Banque centrale européenne).

Par exemple, pour une succursale italienne d’une banque française, les données de la succursale devront être déclarées dans le reporting de l’entité juridique à la Banque de France mais aussi auprès de la Banque d’Italie dans le cadre du reporting de la succursale.

En conséquence, lorsque l’entité juridique et sa succursale étrangère résident dans la zone euro, cela représente une problématique pour les institutions :

Un « Double reporting » certain

Un risque de déphasage des deux déclarations tant du point de vue du nombre de données à fournir (95 données demandées par la BCE mais 79 données après mutualisation au minimum) que sur la qualité de la donnée (Définition différente dans le contenu de certains champs selon le pays. ex : calcul du Forborne)

Afin d’éviter ce « double reporting », la BCE prévoit des possibilités de contournement afin de minimiser ou supprimer cette charge pour des établissements de crédits internationaux :

La Banque Centrale nationale compétente de l’entité juridique pourrait décider de ne pas collecter, ou seulement une partie, des données listées dans le template 1 de l’entité juridique quand ces « instruments » sont détenues par la succursale.

La Banque centrale nationale compétente de la succursale peut décider de ne pas collecter, ou seulement une partie, des données listés dans le template 2 depuis la succursale.

Par ailleurs au niveau français, la Banque de France lance des actions de rationalisation : sur les collectes de succursales zone euro ou des suppressions de duplication entre les données BCBS 239 et AnaCredit (en cours).

D’autres évolutions AnaCrédit à suivre dans nos prochaines publications…

L’ambition de créer un espace unique de paiement en euros est venue s’ajouter aux nombreux défis du vaste projet qu’est la construction de l’Union Européenne. Elle s’insère entre la volonté d’un marché européen libre et concurrentiel – notamment dans le domaine des paiements – et la construction de la zone euro.

Les banques, sollicitées par la Commission européenne et la Banque Centrale Européenne, ont été les maîtres d’œuvre des nouveaux moyens de paiements dont le cahier des charges était à construire sous la surveillance du régulateur européen.

Bien que certains aspects restent à améliorer, le SDD et le SCT sont harmonisés, automatisés, plus simples, plus rapides et moins chers.

Tout au long de cet article, nous reviendrons sur les différentes phases de construction des premiers paiements européens, ainsi que les défis à venir, à savoir :

la création de l’EPC,

l’harmonisation des messages de paiement sur un standard ISO,

de nouveaux services proposés par les chambres de compensation au niveau de chaque Etat et au niveau Européen,

les organes de gouvernance,

les prochains défis qui restent à relever.

La création de l’EPC, organe pan européen pour la conception et le suivi de la mise en œuvre des paiements SEPA

Les établissements bancaires ont créé un organe autorégulateur commun – l’EPC – composé de collaborateurs des différentes banques de l’Union Européenne, facilitant ainsi le travail collaboratif et la communication avec la Commission et le Parlement Européen.

Un des premiers livrables de l’EPC a été de spécifier les opérations bancaires et leurs règles homogènes à appliquer au sein de l’espace SEPA.

Les principales caractéristiques structurantes du SEPA qui en découlent sont:

Un cycle de vie des opérations avec un début et une fin

Jusque-là, en France, une opération pouvait faire l’objet de plusieurs échanges (effet ping-pong : émission, rejet, rejet du rejet, rejet du rejet du rejet, OCR/ODR voire AOCT). Cet aspect a d’ailleurs affecté les opérateurs français qui ont eu des difficultés à supprimer ces usages (ex. : rejet du rejet Minos sans R-Message équivalent).

La définition claire des rôles et périmètres des acteurs : A titre d’exemple, dans le cas du SDD, ce n’est plus aux banquiers qu’incombe la responsabilité du débit au compte de son client. En effet, le client ne communique plus à sa banque les autorisations de débit par un tiers identifié par un NNE (numéro national d’émetteur), mais signe un mandat de prélèvement auprès de son créancier qui a ensuite l’obligation de le stocker et d’apporter la preuve en cas de contestation.

L’harmonisation des messages sur un standard ISO

Une fois le modèle SEPA construit, l’EPC a demandé à Swift de travailler sur l’adaptation du standard ISO 20022 pour supporter les échanges des messages de paiement de la zone euro. Cette norme s’appliquait déjà à d’autres domaines tels que titres et les fonds et le commerce international.

Le standard ISO 20022 a pu être adapté au cycle de vie défini pour les opérations SEPA, en raison de la méthode de modélisation des échanges de données à partir des processus métier.

Par ailleurs, il a été décidé d’adopter la syntaxe XML, notamment par SWIFT qui l’avait choisie dès 1999 puisque considérée plus souple, facile à maintenir.

Des nouveaux services proposés par les chambres de compensation

D’un point de vue macro, la solution retenue a été de capitaliser sur l’expérience ABE, chambre de compensation pan européenne, via l’ouverture d’un nouveau service (STEP2) pour les paiements de masse en euros échangés entre banques des différents pays de la zone SEPA ou à l’intérieur d’un même pays.

D’un point de vue micro, il a été nécessaire que chaque partie prenante (banques, éditeurs, gros remettants, chambres de compensation…) reconsidère ses infrastructures de paiements afin d’éliminer les différences nationales au niveau des technologies de l’information et des dispositions commerciales utilisées par les systèmes de paiement de chaque pays membre de la zone SEPA.

Dans le cas des CSM nationaux, comme CORE en France, des travaux d’adaptation ont été menés sur les systèmes d’information, dans l’objectif de permettre l’acquisition et la restitution des paiements SEPA entre banques du même pays uniquement.

Finalement, chaque participant direct est libre d’adhérer aux services (dès lors qu’ils sont proposés dans le pays où l’opération est échangée) et aux CSM de son choix. A partir du moment où ils y ont souscrit, leur BIC est atteignable pour un service donné.

Les organes de gouvernance

Le principe d’autorégulation qui caractérise la mise en place du SEPA par les banques n’a pas suffi et a nécessité une intervention normative par le législateur européen pour dynamiser l’avancement du projet.

Aussi, les règlements relatifs aux dates butoirs de 2012 ont permis de donner un caractère obligatoire à la migration des paiements nationaux vers le SEPA. De plus, ils ont mis fin à la période de transition où les dispositifs de chaque Etat cohabitaient avec les nouveaux moyens de paiement.

Ensuite la création d’un organe de gouvernance pan-européen, le Conseil SEPA, est venu renforcer le mécanisme. Il a permis une implication plus formalisée des représentants de haut niveau. En effet, cet organe est coprésidé par des représentants de la Commission européenne et de la Banque Centrale Européenne. Depuis, le conseil SEPA a été remplacé par l’Euro Retail Payments Board, présidé par la BCE et composé des représentants du marché des moyens de paiement, du côté de l’offre et de la demande.

Au niveau national, chaque Etat s’est doté d’un comité national pour coordonner au niveau de chaque pays les différents acteurs. En France, le Comité national SEPA a coordonné la migration, conjointement avec la Banque de France et la Fédération Bancaire Française.

Les prochains défis à relever

Plusieurs sujets sont à l’ordre du jour, en commençant par la nécessité de réaliser des économies d’échelle pour rentabiliser les investissements.

A titre d’illustration, depuis 2013, STET, société française, est devenue l’opérateur de paiement de la communauté bancaire Belge, mutualisant l’infrastructure.

Au-delà, il convient à court terme de :

Mieux gérer les codes rejets qui sont aujourd’hui mal appréhendés par les utilisateurs,

Clarifier un certain nombre de règles opérationnelles,

Maintenir l’effort d’adaptation des équipes projet : en effet la séquence first du SDD devient facultative à la fin de l’année des améliorations de traitement des R-Messages en insistant sur le STP, débouchant sur une réduction du traitement manuel.

Combattre la fraude aussi bien dans un cadre national mais également européen.

Sans parler des défis posés par la DSP2, de l’instant payment,et du Blockchain, à décrire dans un prochain article.

Glossaire : ABE : Euro Banking Association AOS : Additional Optional Services BCE : Banque Centrale Européenne BIC : Business Identifier Code CORE : COmpensation REtail CSM : Clearing and Settlement Mechanism DSP : Directive des Services de Paiement EPC: European Payments Council ERPB : Euro Retail Payments Board IBAN : International Bank Account Number MINOS : Manuel Interbancaire des Normes d’Opérations NNE : Numéro National D’Emetteur ODR : Operation Débit Rédressement OCR : Opération Crédit Redressement SCT : SEPA Credit Transfer SDD : SEPA Direct Debit SEPA : Single Euro Payments Area STEP2 : Système géré par l’ABE, permettant l’échange d’opérations de masse en euro STET : Systèmes Technologiques d’Echange et de Traitement SWIFT : Society for Worldwide Interbank Financial Telecommunication TIP : Titre Interbancaire de Paiement UE : Union Européenne XML : eXtensible Market Language