Le Mobile Money Pan-africain est un exemple en matière d’expérience client et une référence dans l’industrie du paiement. Mais… Écrire dessus demande tout de même une rapide introduction – que vous soyez aficionados du paiement ou pas !

Cette technologie et lesservices financiers qu’elle apporte mettent en exergue combien l’adaptabilité et la réactivité sont importantes.

Je souhaite donc profiter de ces mots pour préciser quelques points qui me semblent essentiels :

📚 Le continent Africain est source d’apprentissages car il demande à chacun, chaque jour, d’apprendre à désapprendre ;

🔍 « One size does not fit all » et cela n’arrivera jamais car le continent d’hier n’est pas le continent de demain !

Mobile Money, de quoi s’agit-il ?

Mais… qu’est ce que le Mobile Money ? Réponse compliquée car service aux multiples facettes. Essayons d’en faire une équation simple :

Concrètement : oubliez votrecarte bancaire ou les virements bancaires.

Maintenant, imaginez 2 secondes pouvoir utiliser votre numéro de téléphone, et votre téléphone portable (#Nokia3310 ou #iPhone14) comme un compte épargne non rémunéré (à date) et comme un moyen de paiement. Un rêve ? Non ! Une réalité.

C’est le quotidien d’au-moins 1.35 Milliards d’utilisateurs enregistrés (oui oui, vous avez bien lu) dont 605 Millions uniquement en Afrique Sub-saharienne (GSMA – SOTIR, 2022).

Le Mobile Money, service pour les populations avant tout

Grâce à leurs téléphones portables, les populations africaines peuvent

Déposer et Retirer de l’argent à toute heure du jour et de la nuit – 24/7 ;

Transférer instantanément de l’argent à leurs proches (de manière domestique, inter-régionale et internationale) ;

Acheter du crédit de communication et de la data internet (oubliez vos forfaits payés tous les mois chez Orange (France) ou AT&T (US)) ;

Régler un achat en supermarché ou en ligne ;

Payer une taxe administrative ou gouvernementale…

Savez-vous où réside la beauté de ces services selon moi ? Dans leur approche pragmatique et orientée client. Ils apportent, autant que possible et toujours dans une démarche orientée utilisateur, une véritable valeur ajoutée. Chaque type de service a son importance et sa définition propre :

Approvisionner son compte Mobile Money est un dépôt (#CashIn) ;

L’envoi d’argent sur un compte utilisateur tiers est un transfert d’argent (#P2P) ;

Un transfert se distingue d’un paiement marchand (#MerchantPayment) ;

Un paiement marchand est à ne pas confondre avec un paiement administratif (#G2C , #C2G ou #G2B).

Un petit dernier ? Le paiement en masse (#Bulkpayment). KESAKO ?!

Ensemble, nous allons découvrir un monde que beaucoup de personnes n’ont pas encore eu la chance de voir. Le Mobile Money est la conjugaison de questions ethnologiques, sociologiques, marketing, financières et réglementaires.

Que vous soyez simplement curieux(se) ou intéressé(e), j’espère qu’à la fin de cette série de 5 articles vous serez convaincu(e) du côté alternatif aux systèmes traditionnels de paiement que représente le Mobile Money pour les acteurs locaux: utilisateurs, marchands…

Un petit indice sur le prochain article ? Genèse.

A propos de l’expertise Retail Payment chez Rhapsodies Conseil : nous accompagnons nos partenaires marchands locaux et globaux à construire et à optimiser leur(s) infrastructure(s) de paiement. De la gestion de leurs opérations quotidiennes à la définition de leurs stratégies de paiement globales (omnicanal, multi-PSP, lutte contre la fraude, orchestration, etc.), les compétences de nos experts paiements sont là pour vous aider à optimiser vos processus de paiement et à améliorer l’expérience de vos clients finaux.

Multicanal, crosscanal, commerce unifié, omnicanalité, no canal… Les prestataires de services sont les plus visibles sur le sujet, faisant de ces termes les fers de lance de leurs stratégies commerciales et de leurs propositions de vente.

Alors qu’ils sont en première ligne avec une stratégie d’entreprise à mettre en oeuvre, les retailers sont plus rares à faire part d’une expérience omnicanale sans couture et peuvent être tentés de laisser le sujet au champion du paiement, du digital ou de la caisse.

C’est autour de ces sujets que se sont réunis : Mercatel, Rhapsodies Conseil, le Groupe Rocher et la Fevad, le 26 janvier dernier.

4 Temps forts ont rythmé cette matinée :

La présentation des parcours omnicanaux des enseignes PETIT BATEAU et STANHOME du Groupe Rocher par Alain Lefeuvre, Finance Transformation Manager

Les Tendances du E-commerce par Bertrand Pineau, FEVAD

Le partage de retours d’expérience des commerçants par Jean-Michel Chanavas, Délégué Général de Mercatel

L’omnicanalité de la stratégie, la gouvernance métier SI au choix du prestataire de services paiements, par Bruno et Ikbel, Rhapsodies Conseil

Nos convictions autour de l’omnicanalité :

Au delà de la question « La mise en oeuvre de parcours omnicanaux, est-ce uniquement un sujet de prestataire ? », il y a un mutation de fond à enclencher dans les organisations. La transformation touchera différents sujets, parmi lesquels :

L’omnicanalité c’est de réussir à orchestrer la donnée au service d’une expérience client sans contrainte de canal. »

L’absence d’un parcours omnicanal réduira l’adhésion à la marque/l’enseigne, la perte des clients en faveur de la concurrence et favorisera les comportements malveillants

Au delà d’être un sujet de front, l’omnicanalité c’est aussi l’ensemble des moyens servant la relation client : Application, Backend et toutes les interactions humaines qui en découlent

Avant tout, l’omnicanalité est un sujet de transformation globale qui se décline :

En matière de gouvernance : insuffler la culture et la vocation omnicanale

Au sens de l’architecture : réaliser un gros effort de socle d’intégration de données et s’outiller d’une plateforme d’échange composite répondant à l’ensemble des cas d’usage et un pré-requis indispensable.

Du point de vue opérationnel : Cartographier les activités et créer les nouvelles fiches de poste là où les objectifs métiers sont aujourd’hui de nature différente par canal »

Partant du principe que personne n’est champion partout, le plus important sera de vous assurer de la traçabilité et de la bonne identification de vos paiements quel que soit le point d’interaction. Ainsi le rôle de hub sera central au niveau de votre architecture des paiements cible. En fonction de votre taille et de votre couverture géographique, ce rôle pourra être assuré par votre PSP, un pur player du HUB ou encore un pur player de l’orchestration des paiements.

Peu importe votre secteur d’activité, votre taille ou encore vos canaux de distribution, le choix de votre solution de paiement n’est pas neutre.

Face à la complexité croissante de l’offre et l’explosion du nombre d’acteurs, il est plus que jamais essentiel de se poser les bonnes questions et comparer ce qui est comparable sur un domaine stratégique qui implique une décision collégiale, de la DSI au métier de la trésorerie et du digital.

Afin de guider vos réflexions, nous vous proposons une démarche en 15 questions :

Au sein notre expertise Retail Payments, nous mettons à votre disposition notre maîtrise de l’ensemble du cycle de vie ainsi que nos connaissances des différents acteurs, afin d’identifier la solution de paiement qui saura répondre au mieux à vos exigences et accompagner votre croissance.

Pour la 3ème fois de son histoire, la récompense pour le minage d’un bloc bitcoin a été divisée par 2

Le minage est le processus qui consiste à créer un bloc de transactionsBitCoin lequel étant intégré à la BlockChain. Ce processus demande une grande quantité de calcul (c’est ce qu’on appelle la preuve de travail) pour lesquels les mineurs sont en compétition : le premier mineur à avoir calculé un bloc valide voit son bloc rattaché à la BlockChain et remporte la récompense.

Ce mécanisme de récompense pour le minage d’un bloc a 2 fonctions :

Inciter financièrement les mineurs à faire fonctionner la blockchain. C’est-à-dire investir dans les serveurs et payer la facture d’électricité nécessaire à les faire tourner.

Générer de nouveaux BitCoins.

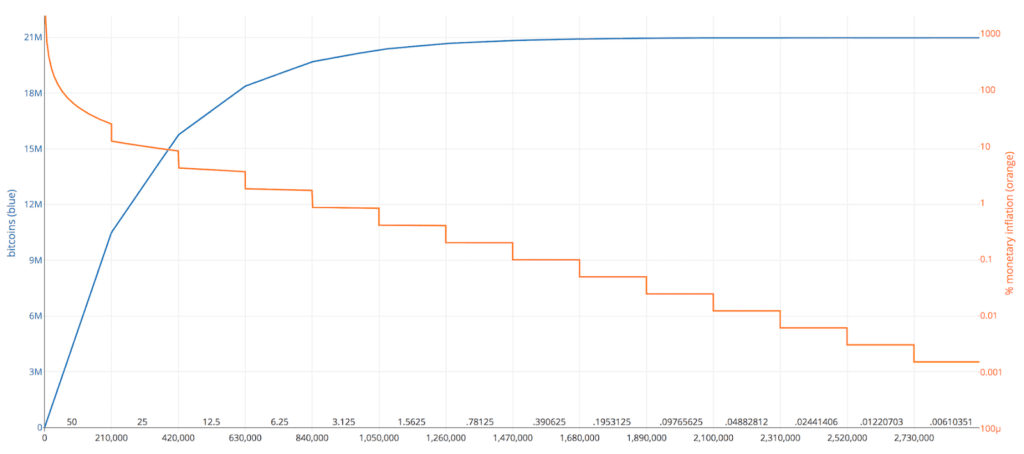

Au départ, en 2009, la récompense pour le minage d’un bloc était fixée à 50 BTC. Le mécanisme de division par 2 de cette récompense est prévue par le protocole BitCoin et intervient tous les 210 00 blocs, soit environ tous les 4 ans. Elle est passée à 25 BTC le 28 novembre 2012 puis à 12,5 BTC le 7 septembre 2016. Aujourd’hui, miner un bloc de BitCoin ne rapporte plus que 6,25 BTC.

La réduction de moitié de la récompense de minage est prévue pour durer jusqu’en 2140 ou jusqu’à la création du 21 millionième BTC ! La récompense aura alors atteint 1 Satoshi, la subdivision ultime du BitCoin qui vaut : 0,00000001 BTC.

Les conséquences de la diminution de la récompense de minage bitcoin

Augmentation du cours du bitcoin

La réduction de moitié de la récompense de minage implique également la réduction de moitié de la production de BitCoin. On peut s’attendre à ce que sa valeur progresse (un peu comme si l’OPEP décidait de réduire de moitié sa production de pétrole !).

Le graphique ci-dessous montre la hausse significative du BTC après les 2 précédents épisodes de réduction de moitié de la récompense de minage.

La baisse de rentabilité de l’activité de minage va contraindre mécaniquement les plus « petits » mineurs à abandonner cette activité et donc une plus grande concentration vers les « gros ». Ce qui peut mettre en péril à terme la sécurité même de la blockchain si plus de 51% de la capacité de calcul venait à être concentrée dans une seule main !

Augmentation du « prix » des transaction

Aujourd’hui, il est d’usage de laisser un « pourboire » pour le mineur dans une transaction BitCoin. Ce « pourboire » n’est pas obligatoire, mais il représente un complément de revenu pour le mineur (l’essentiel provenant des BTC minés). Au moment de miner un bloc, les mineurs sont donc incités à traiter en priorité les transactions qui offrent les plus gros pourboires. Ce pourboire constitue de fait le prix d’une transaction (environ 3$ aujourd’hui). Une transaction sans pourboire peut prendre beaucoup plus de temps pour aboutir.

Sujet à suivre !

Pour information : l’évolution du nombre de bitcoin en circulation au fil des réductions de production.

Rhapsodies Conseil a participé à une interview organisée par Currencycloud en live le 8 juin 2021. Lors de cet événement, Stephen Lemon, le co-fondateur de Currencycloud ainsi que Ikbel Snoussi, notre Senior Consultant en Digital Payment Experience parlent des éléments clés à considérer lors du choix d’un fournisseur de service de paiement.

L’écosystème des services de paiement devient de plus en plus complexe, amenant à une explosion du nombre d’acteurs intervenant dans celui-ci au fur et à mesure des années. Le choix d’un fournisseur de service de paiement paraît alors compliqué, et nous allons vous aider à y voir un peu plus clair.

Il est très simple d’être attiré par des solutions globales et connues de tous mais la réalité est tout autre. En effet, il est primordial de se focaliser sur ses besoins spécifiques et se poser ainsi les bonnes questions :

Quelle offre je souhaite donner à mes clients?

À quelles contraintes dois-je faire face? Quelle législation?

Quel est mon budget?

Quelle architecture? Quelle roadmap?

Toutes ses données sont donc aussi importantes les unes que les autres lors du choix d’un fournisseur de service de paiement afin de garantir une expérience client adaptée et personnalisée.

Vous souhaitez (re)voir l’interview dans son intégralité? Cliquez sur le lien vers la vidéo YouTube ci-dessous.

Troisième étape de notre voyage dans le monde merveilleux de l’Initiation de Paiement.

Après les cas d’usage dans l’épisode 1 : Les Promesses de l’Initiation Paiement, et la fluidité du parcours utilisateur dans l’épisode 2 : Initiation des paiements, quels parcours clients ?, Grégoire illustre pour nous les modes Redirect / Decoupled / Embedded et leur impact sur le parcours client dans la mise en œuvre de l’Authentification Forte (DSP2 / SCA)…