Dans les métiers du digital (et presque partout ailleurs), nous sommes tous un peu accros à nos emails.

65% des salariés consultent leurs emails toutes les 5 minutes.

Les salariés consacrent en moyenne 28% de leur temps à traiter leurs emails … et 19% supplémentaires à chercher et rassembler l’information pour traiter leurs emails. Cela représente 28h par semaine pour les travailleurs de la connaissance.

L’impact sur l’économie américaine est estimé à 588 milliards de $ par an (source : Trésor Américain), et à 1 milliard de $ pour Intel.

Cette addiction aux emails est nourrie par :

Le principe de réciprocité qui veut que nous ayons tendance à répondre à quelqu’un qui nous sollicite,

L’attrait de l’immédiateté et l’adrénaline qui est libérée lorsque nous recevons un message (avec des sentiments de tension, d’exaltation, de nouveauté et de stimulation),

La valorisation sociale afférente : si je reçois un message c’est que je suis important,

Et enfin la décharge cognitive de l’émetteur vers le récepteur (le « bonheur » de renvoyer la patate chaude).

Les toilettes sont la cause n°1 de perte de smartphone.

Apple

Quelques conseils pour reprendre le contrôle et maîtriser cette addiction ?

Supprimer les « pushs » et autres notifications sonores et visuelles, pour ne pas être interrompu et décider du moment où nous aurons envie de voir ces informations,

Le matin, ne pas relever ses emails avant 10h30 et se mettre à un travail de fond dans les 30 secondes qui suivent l’arrivée au bureau, car cela permet d’avoir un niveau de concentration plus élevé sur la journée entière. Pas avant 10h30 car il est important de traiter en premier NOS priorités plutôt que celles des autres

Se tenir à trois créneaux maximum de traitement d’emails en dehors desquels la messagerie restera fermée

Mettre son smartphone en mode avion pendant les réunions et éviter de relever ses emails quand on ne peut pas agir (pendant un hackathon, WE en rafting, pause restaurant…)

Se préserver des temps longs (2x2h30 par semaine) et travailler de manière séquentielle et mono-tâche, ce qui signifie avoir UN SEUL logiciel ouvert

Aller à l’essentiel : aurions-nous cherché cette information si on ne nous l’avait pas transmise ? Non ? Alors supprimez cet email !

Pratiquer la minute consciente : visualiser le visage du ou des destinataires avant d’envoyer un email. Cela permet de challenger si le contenu et les destinataires sont les bons. A noter que ce conseil est valable aussi sur les réseaux sociaux

Éteindre tout avant le dîner et séparer matériellement le pro et le perso : téléphone, PC, agenda, liste de tâches

Se déconnecter complètement à intervalle régulier pour se « rafraichir » le cerveau (24 heures par semaine et 2 semaines par an).

Alors à la veille des vacances, pourquoi ne pas se fixer un challenge « 0 connexion » pendant 2 semaines ?

Et pour la rentrée, mettre en pratique quelques-uns de ces conseils. C’est à vous de décider vos moyens d’interactions avec vos appareils, pas l’inverse.

Saviez-vous qu’il faut 2000 essais avant qu’un enfant soit capable de marcher sur ses deux pieds ?

Pourtant à l’âge adulte et en particulier dans le monde professionnel, l’échec est trop souvent stigmatisé et tabou. Comment inverser cette perception en voyant ses échecs comme le premier pas d’une future réussite ?

Cette démystification de l’échec passe par trois phases : l’observation & la captation des signaux faibles sur le terrain, l’expérimentation sur des cycles relativement courts, et pour finir la capitalisation afin de garantir de meilleurs résultats la fois d’après.

Oui, la Donnée est bien un Actif comme les autres !

Oui, la Donnée est bien un Actif comme les autres !

Vous avez peut-être souvent entendu ces mots « Data is an Asset ». Mais la personne qui les prononce va rarement au bout de l’idée. Et pour cause, l’exercice est plus complexe qu’il n’en a l’air. Cet article a pour ambition d’éclairer le domaine et, pour cela, procédons par étape :

1 – Qu’est-ce qu’un Asset ?

Nous n’allons pas l’inventer, il existe une très bonne définition sur ce site : https://www.investopedia.com/ask/answers/12/what-is-an-asset.asp)

« An asset is anything of value that can be converted into cash. Assets are owned by individuals, businesses and governments »

« Un asset est quelque chose qui peut être converti en monnaie sonnante et trébuchante ».

Avec une maison, cela marche bien en effet. Une expertise suffira à vous donner une bonne idée de la valeur euro de votre maison. Mais pour vos données, ça ne paraît pas si simple.

Le défi aujourd’hui est d’être en mesure de valoriser une donnée, ce qui signifie :

Pouvoir par exemple très formellement comparer deux actifs Data entre eux, deux jeux de données (par exemple sur la base de critères bien définis)

Mettre une valeur « euro » sur un jeu de données (monétisation, prise en compte de l’actif Data sur des opérations d’acquisition / fusion, etc.)

Gérer nos données comme des Actifs, pour maintenir ou développer leur valeur dans le temps

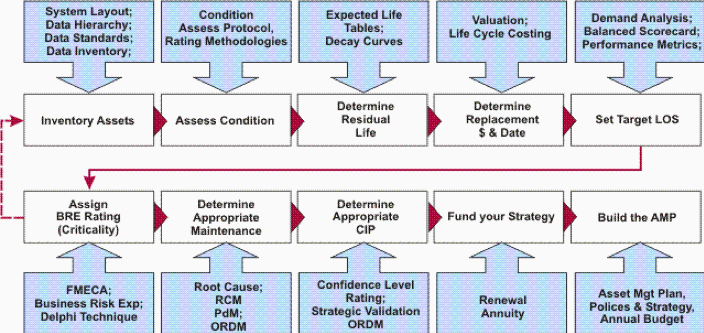

Sur ce dernier point, faisons l’exercice rapide ensemble. Prenons un processus d’asset management standard, appliquons-le à la donnée.

2 – Appliquons un Processus d’Asset management à la Data

Alors allons y ! Appliquons ce processus sur les données pour voir si elle peut être gérée comme un Asset ?

« Inventory » :Inventorier les assets Data. Jusque-là tout va bien.

« Asset Condition Assessment » :Évaluer l’état des biens: Est-ce que la donnée est de qualité, est-ce qu’elle il y a souvent des erreurs qui apparaissent ? Comment les gère-t-on ?

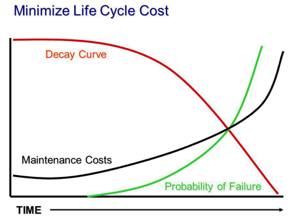

« Determine residual Life / Decay curve » : Il s’agit d’évaluer l’évolution potentielle de différents critères de valeur dans le temps. Par exemple est-ce que la donnée risque de perdre en rareté ? Les usages vont-ils être moins importants ? etc. En général cette notion porte sur le vieillissement d’un bien physique :

« Valuation » : Pour valoriser la donnée, on sent qu’il nous faut poser clairement un cadre de valorisation sur base d’un ensemble de critères. Au même titre que l’expert par exemple en Asset commercial connaît parfaitement les critères qui permettent da valoriser un commerce (surface du commerce, chiffre d’affaire, situation géographique, etc…). Notre conviction est qu’il faut aujourd’hui développer ce cadre pour l’actif « Data ».

« Life Cycle Costing » : C’est le processus qui permet d’identifier tous les coûts impliqués dans le cycle de vie de l’actif (coût d’une erreur, coût de la réparation / correction, coût de la perte de production éventuelle, coût de la maintenance corrective, ….)

« Determine replacements» : Est-ce qu’il faut revoir la manière de gérer certains asset Data ? Faut-il en abandonner/purger certains, non rentables ?

« Set target LOS » : Quel est le niveau de service attendu sur chaque asset Data ? A quels besoins faut-il répondre pour que l’asset ait de la valeur, soit viable ? Quels critères de valorisation veut-on améliorer ? (rareté, qualité, …)

« Assign BRE rating » = Business Risk Evaluation : Et quels sont les risques ? (GDPR, perte de données, …) : « Comment est-ce que des problèmes / incidents peuvent apparaître ? Quelle probabilité d’apparition ? Qu’est cela coûterait si le problème apparaissait ? Quelles en seraient les différentes conséquences ? »

« Determine Appropriate Maintenance » : Si l’on veut maintenir la qualité d’une donnée par exemple, par exemple 3 stratégies de maintenance existent dans le monde physique, elles sont applicables à l’actif Data (Use Base Maintenance : revue à une fréquence donnée, Fail based maintenance : correction sur incident/erreur, Condition Bases Maintenance : Maintenance plus préventive)

« Determine Appropriate CIP » (Capital Investment Program) : Initier (ou mettre à jour) notre programme d’investissement (Projet d’extension du capital d’assets Data, de renouvellement/modification de la gestion de certains Assets, mise en place de nouveaux processus de maintenance = gouvernance…)

« Fund your strategy » : On obtient le financement pour tout cela

« Build the Asset Management Plan » : Enfin on construit, ou on met à jour notre plan de gestion et de valorisation de nos assets Data

La méthode a l’air adaptée. Mais elle soulève des questions clés, auxquelles il va nous falloir répondre, notamment concernant les critères de valorisation. A titre d’exemple, le CIGREF a travaillé sur un cadre d’appréciation de la valeur économique des projets de transformation numérique. Il est intéressant d’avoir une approche comparable pour l’actif « Data ».

3 – Et après ?

Nous venons de voir que la data est effectivement un actif, d’un type bien particulier. Pour aller plus loin, il va falloir identifier des critères objectifs de valorisation des données, et faire des usages de ces données un vecteur clé de sa valorisation.

Dans cet optique, nous pensons qu’un cadre méthodologique de valorisation des données est nécessaire.

Rhapsodies Conseil construit une approche méthodologique pour mesurer la valeur des données, en mettant les usages métiers des données au cœur de la méthodologie, approche que nous vous invitons à découvrir prochainement. En parallèle, nous vous recommandons les travaux initiés sur ces sujets par Doug Laney pour Gartner Inc., en particulier à travers son ouvrage « Infonomics » aux éditions Routledge.

Les nouvelles réformes engagées sous l’appellation « finalisation de Bâle III », que l’industrie financière nomme déjà « Bâle IV », soumettent les méthodes de calcul des RWA, notamment en ce qui concerne le risque de crédit, à d’importantes modifications.

En effet, en matière de ratio de capital, les apports de Bâle III, applicable depuis 2013, ont porté sur son numérateur (renforcement quantitatif et qualitatif des fonds propres), alors que très peu de modifications ont été apportées à son dénominateur (RWA). L’actuelle méthode de calcul de ce dernier est principalement héritée de Bâle II (2004).

Pourquoi la méthode standard ?

Depuis décembre 2017, le Comité affiche une volonté de faire évoluer le traitement des RWA. Pour ce faire, il prévoit, entre autres, une profonde refonte de la méthode standard du risque de crédit.

L’importance de cette mesure tient avant tout à l’importance de la méthode standard elle-même dans l’usage bancaire. En France, en Europe et à l’échelle mondiale[1], cette méthode est la plus utilisée. Par conséquent, la plupart des acteurs bancaires sont concernés par la mise en œuvre de la nouvelle méthode et devraient s’y préparer.

Les nouveautés

Le texte du Comité de Bâle de Décembre 2017 fixe, avec un important niveau de détail, les nouvelles réformes de la méthode standard. Sans vouloir restituer ici toute la complexité du dispositif, nous abordons ses deux apports les plus novateurs, à savoir :

Même si ces deux éléments ont pour motivation commune le renforcement de la sensibilité au risque, la démarche du comité soulève quelques interrogations sur l’atteinte de l’objectif.

1- Plus de granularité pour plus de sensibilité au risque ?

Le manque de sensibilité au risque est l’une des critiques adressées par le Comité de Bâle lui-même au dispositif actuel. L’objectif des nouvelles réformes est justement de surmonter cette faiblesse.

Tenir compte de la sensibilité au risque sans pour autant complexifier la méthode standard, voilà le défi auquel le Comité a fait face. Pour le relever, il a choisi l’option de la granularité. Concrètement, le Comité estime que la méthode actuelle (héritée de Bâle II) n’associe pas un nombre suffisant de pondérations à certaines expositions, ce qui réduit la sensibilité au risque. La nouvelle méthode, quant à elle, augmente le nombre de pondérations pour beaucoup d’expositions (clientèle de détail, immobilier résidentiel, immobilier commercial…).

Si nous prenons le cas de la clientèle de détail (hors immobilier) nous constatons un niveau de granularité nettement plus important dans la nouvelle réforme (figure 1.2) comparée à la méthode actuelle (figure 1.1) :

Figure 1.1 : Méthode actuelle

Expositions sur la clientèle de détail (hors immobilier)

Pondération

75%

Source : BRI, 2006

Figure 1.2 :

Expositions sur la clientèle de détail (hors immobilier)

Clientèle de détail réglementaire (non renouvelable)

Clientèle de détail réglementaire (renouvelable)

Autres expositions sur la clientèle de détail

« Transactors »

« Revolvers »

Pondération

75%

45%

75%

100%

Source : BRI, 2017

Jusque-là, la granularité évolue bien vers un renforcement de la sensibilité au risque. Cependant, le secteur de l’immobilier, fortement mis en avant par le Comité, soulève question : le Comité introduit le ratio LTV[3] comme critère de pondération. Ce choix est questionnable étant donné son caractère procyclique qui va à l’opposé du renforcement de la sensibilité au risque recherché par le Comité.

Il semble que les leçons de la crise de 2007 n’ont pas été entièrement tirées. Il ne faudrait pas oublier que le marché immobilier américain se trouvait au cœur de cette crise et que le financement d’une partie de ce marché reposait davantage sur la valeur des biens acquis que sur la capacité de leurs acquéreurs à rembourser leurs prêts. Le LTV renforce cette même logique. Quelle est alors la cohérence d’introduire un dispositif comme le LTV dans un cadre prudentiel visant le renforcement de la sensibilité au risque ?

2 – SCRA, autorisation explicite à moins de granularité !

Cette approche est prévue pour les juridictions n’autorisant pas le recours aux notations externes à des fins réglementaires (notamment les Etats-Unis jusqu’à présent) et pour les expositions non notées dans les juridictions permettant le recours aux notations externes. A la différence de l’approche ECRA[4], dont la granularité a bien été renforcée, l’approche SCRA est composée de trois tranches de risque seulement : A, B et C. La figure 3 illustre cela dans le cas des expositions sur les banques.

Figure 2 : Pondération des risques afférents aux banques (ECRA vs SCRA)

Figure 2.1 : Approche externe de l’évaluation du risque de crédit (ECRA)

Note externe de la contrepartie

AAA à AA-

A+ à A-

BBB+ à BBB-

BB+ à B6

Inférieur à B-

Coefficient standard

20%

30%

50%

100%

150%

Pondération des risques afférents aux expositions à court terme

20%

20%

20%

50%

150%

Figure 2.2 : Approche standard de l’évaluation du risque de crédit (SCRA)

Evaluation du risque de crédit de la contrepartie

Tranche A

Tranche B

Tranche C

Coefficient standard

40%

75%

150%

Pondération des risques afférents aux expositions à court terme

20%

50%

150%

En attendant Bâle V ?

Dans le cadre de négociations internationales ayant pour but de bâtir un consensus mondial sur la régulation du système bancaire, il est concevable que les parties fassent des concessions. Néanmoins, les concessions faites dans la version actuelle (probablement finale) de Bâle IV limitent la portée de l’objectif même de la réforme, à savoir le renforcement de la cohérence et de la crédibilité de la mesure des RWA, pour au moins deux raisons :

Le renforcement de la sensibilité au risque afin de rétablir la crédibilité du calcul des RWA et l’introduction pour la première fois du LTV susceptible de décrédibiliser le dispositif.

L’introduction de davantage de granularité avec l’approche ECRA et dans le même temps l’admission du recours à l’approche SCRA qui est moins granulaire !

Ces interrogations seront-elles soulevées lors de la transposition des recommandations du Comité dans le droit européen, afin d’éviter un nouvel accord, probablement Bâle V ? Ou seront-elles ajournées aux prochaines négociations ?

[1] Comité de Bâle sur le contrôle bancaire : Note récapitulative sur les réformes de Bâle III, Décembre 2017. [2] Standardised Credit Risk Assessment Approach. [3] Loan to Value. Ce ratio est égal à : montant de l’emprunt/valeur du bien. [4] External Credit Risk Assessment Approach.

Une société du CAC 40 réalisait récemment un audit de son contrat mondial de TMA & projets applicatifs, dont le back office se trouve en Inde. Au programme, des difficultés opérationnelles et des conséquences financières sérieuses, mettant en doute le bien fondé du modèle Offshore.

Cet exemple en rejoint d’autres…

Les métiers ont à peine remarqué le changement. La qualité n’est donc pas si mauvaise que cela. Pourtant, les « maîtrises d’ouvrage » métiers sont formelles : « les indiens sont nuls ! » Et après des mois de démarrage laborieux, la DSI a tout essayé : task force, plans d’actions, voyages coûteux pour développer la proximité avec les équipes distantes, formations des collaborateurs pour travailler différemment, etc. Sans compter l’équilibre entre Front office et Back office, révisé avec davantage de proximité, au détriment bien sûr des objectifs financiers.

Après plus d’un an d’efforts de la part du client et de son prestataire, les équipes sont amères, voire dépitées. La relation de confiance, pourtant si précieuse pour travailler efficacement à distance, n’existe pas, ou alors, seulement sur des « ilots » spécifiques.

Mais qu’en serait-il si des erreurs majeures n’avaient pas été commises ?

Le prestataire ne dit pas la vérité lors de la phase d’avant-vente

A quand un discours commercial enfin mature ?

Les prestataires connaissent pourtant « TRES BIEN » les difficultés rencontrées. Que de temps pourrait être gagné, de sueur et de larmes évitées, si le prestataire exerçait enfin son devoir de conseil, au-delà de celui de gagner un dossier ! Nous pensons qu’un discours mature sur le sujet est indispensable, alors que ce n’est un « deal breaker » que pour celui qui ne connait pas les vrais points forts de son offre.

Le client doit pouvoir mieux comprendre qu’il a un rôle clé dans la chaîne des services

Nous voyons encore trop souvent des candidats timides sur certains facteurs de succès d’un programme offshore (ou nearshore). Par leur passivité, ils encouragent le raccourci intellectuel de l’expertise = la qualité des livrables. La vérité c’est que l’expertise est rarement suffisante au départ, notamment sur le plan fonctionnel, et que même si elle l’était, les malentendus resteraient innombrables, si le client ne s’assurait pas activement et régulièrement que ses besoins sont compris.

La question est donc posée aux prestataires, qui devraient adapter leur discours, en rapprochant les équipe de vente des managers de tels programmes.

Les commanditaires internes du projet disent rarement la vérité aux collaborateurs

Il ne faut pas sous-estimer les conséquences d’une mauvaise communication : des managers métiers en défiance avec les choix qui ont été faits, des pratiques de « shadow sourcing » sur des contrats parallèles coûteux, des messages négatifs et déformant les faits, qui tendent à miner toute chance de réussite. Parmi les écueils en matière de communication, nous voyons l’angélisme, qui crée d’emblée un malentendu durable, et nous voyons aussi l’absence partielle ou totale d’information, vécues comme une forme de mépris.

Nous préconisons la clarté sur les objectifs d’un tel projet, même douloureux. Nous recommandons de responsabiliser et de préparer les collaborateurs à travailler davantage, au moins sur certaines activités. Autre point d’attention majeur, celui de préparer les collaborateurs à accepter les différences culturelles, sources de nombreux malentendus.

Le plan de communication interne aux différentes parties prenantes est un incontournable du projet, dès le T0.

Ce plan sera porté par la direction informatique, voire, la direction générale.

Les conditions opérationnelles d’éligibilité ne sont pas remplies

Les conditions d’éligibilité à l’Offshore constituent un inventaire à la Prévert, mais c’est la partie la plus facile du sujet. Un simple diagnostic d’éligibilité qualitatif et quantitatif, relativement rapide et peu coûteux, permet de porter un jugement pertinent sur un niveau de maturité. Il permet d’analyser :

Le niveau de documentation du périmètre, qui doit être suffisant,

Les pratiques des collaborateurs, qui doivent être suffisamment formalisées et référencées,

Le niveau de maîtrise de la langue de travail (souvent l’anglais),

La complexité technique,

La qualité de l’existant au regard des bonnes pratiques,

La complexité fonctionnelle, et la part du spécifique,

Les outillages de gestion des demandes (leur stabilité, la maturité de leur paramétrage),

Le niveau d’activité sur le périmètre. Par exemple un périmètre trop stable ne permet pas de monter en compétence grâce aux demandes de changement,

La pérennité relative du besoin,

L’offre alternative, en matière d’optimisation des processus et d’automatisation

Les collaborateurs ne sont pas assez formés, ni assez impliqués

Deux publics devront faire l’objet de toute l’attention de la conduite du changement projet:

– Les functional designers / business analysts, qui souvent ne maitrisent pas assez l’expression de leurs besoins.

– Les managers, qui ne sont pas forcément formés aux besoins spécifiques d’un tel contrat. Nous pensons au capacity planning, qui permet l‘adéquation entre l’offre et la demande, dans la flexibilité, et la maîtrise des coûts de l’équipe de delivery. Autre sujet majeur, les pratiques « à distance » de quality control, qui posent la question du juste équilibre entre une bonne collaboration client-fournisseur et un bon suivi via des indicateurs (KPI/SLA) de service. Dernier sujet essentiel du management, la mise en place d’un véritable management de programme, c’est-à-dire, transverse, permettant de sortir des silos fonctionnels. Ce management doit être à la fois opérationnel ET contractuel. Une question à ce sujet : connaissez-vous le contenu de vos contrats d’infogérance ? Un contrat bien conçu comporte des outils de gestion efficaces ; charge ensuite au client de les mettre en œuvre dans le cadre de son activité de « contract management » quotidienne.

A adresser dès le T0 du projet, par un diagnostic (« Fit gap analysis ») puis, par les actions nécessaires dans le plan de conduite du changement de projet.

Plus c’est critique et complexe, plus cela risque de mal

La « trajectoire de migration » signifie que tout ne devrait pas basculer dès le « go live » du nouveau contrat. Une trajectoire permet de prioriser les sujets, selon des critères de complexité et de volumes. Pour certains périmètres, l’expérience montre que cela risque de ne jamais marcher. Car, l’expertise y est trop critique, les délais trop courts, et de plus, la mutualisation des ressources (inhérente aux centres de services à bas coûts) deviendrait un facteur de risque trop important.

Des objects financiers ambitieux sont rarement compatibles avec une montée en charge progressive et sélective. pourtant c’est un « key success factor » d’un programme offshore.

Et si on arrêtait de faire n’importe quoi ?

Se lancer dans un marathon en ayant produit un faux certificat médical, sans s’être renseigné sur les risques d’un tel effort, et surtout, sans s’être entrainé correctement, voilà qui comporte une bonne dose de bravoure…ou d’inconscience ! C’est un peu ce que font nombre de décideurs avant de démarrer un projet Offshore. Il y a 2 types de contre-vérités sur le sujet du sourcing offshore : (1) c’est mature et cela va marcher ; il suffit pour cela de choisir le bon partenaire et (2) cela ne marche pas, d’ailleurs beaucoup de clients reviennent après l’avoir expérimenté à leurs dépens. Un projet offshore réussi offre des bénéfices opérationnels et financiers à la fois durables et importants. Il n’y a qu’à constater l’importance de l’offre et des contingents recrutés sur place pour le comprendre. Cependant un tel projet doit s’inscrire dans une véritable stratégie d’entreprise, qui aura su évaluer les autres leviers de la productivité (tels que l’optimisation des processus et l’automatisation). Cette stratégie aura confirmé le périmètre éligible, et révisé les objectifs financiers, en intégrant une mise en œuvre complexe et donc coûteuse.

25 juin 2025

Pilotage & Performance Opérationnelle et Contractuelle

La réforme initiée du cadre prudentiel de Bâle provoque déjà des tensions, entre régulateurs et institutions financières, sur une question en apparence de forme : comment la nommer ?

Les régulateurs parlent d’une « finalisation de Bâle III », alors que beaucoup d’institutions financières y voient déjà « Bâle IV »…

Derrière cet antagonisme de vocabulaire, quels sont les enjeux ? Quelles positions/intérêts s’affrontent ?

En effet, ce débat révèle la préoccupation quant à la continuité ou la rupture du cadre prudentiel en vigueur (Bâle III). L’enjeu pour les institutions financières étant de savoir si les efforts consentis depuis 2010 ne seront pas réduits à néant par l’instauration d’un nouveau cadre prudentiel radicalement différent. Pour les régulateurs, l’objectif est de rassurer le marché sur le maintien du cap actuel.

Un air de déjà-vu !

Ce débat rappelle la longue hésitation au tournant de l’année 2010 entre « réforme de Bâle II », « Bâle 2.5 » ou « Bâle III ». La suite est connue de tous, finalement Bâle III a été bien différent de Bâle II : composition (aspect qualitatif) et niveau (aspect quantitatif, différents coussins compris) des fonds propres, ratios de liquidité…

L’histoire se répéterait-elle ?

Quelques indices

Il est vrai que les nouvelles réformes ne sont pas encore dans le droit positif. Toutefois, le comité de Bâle a publié, à la suite des consultations menées auprès des parties prenantes, un document[1] fixant les principales orientations de la réforme. Il est fort probable que les instances européennes retiennent l’essentiel de ce document, notamment :

La refonte de l’approche standard du risque de crédit: il s’agit de l’épicentre de la réforme. Celle-ci est motivée par une volonté d’accroissement de la granularité des expositions, en vue du renforcement de la sensibilité au risque.

La révision de l’approche de notation interne: les banques ne pourront plus utiliser l’approche interne avancée pour une part importante de leurs contreparties ; elles devront se limiter à l’approche fondation[2]. Le Comité introduit également des floors concernant la perte en cas de défaut et/ou la probabilité de défaut.

La mise en place d’un nouvel « output floor »: il complète les deux mesures précédentes en limitant les avantages tirés par les banques qui utilisent les modèles internes. Concrètement, les RWA calculés par les modèles internes ne pourront être inférieurs à 72,5% de ceux calculés par les approches standards.

Le ratio de levier : la nouvelle réforme introduit un volant supplémentaire au ratio de levier (constitué des fonds propres Tier 1) applicable aux établissements bancaires systémiques mondiaux. Il est fixé à 50% des exigences supérieures de capacité additionnelle d’absorption des pertes.

La revue de la méthode de calcul de la CVA: l’objectif évoqué par le Comité est le renforcement de la sensibilité, de la solidité et de la cohérence de la part des fonds propres qui protège les banques contre les pertes liées aux prix de marché des instruments dérivés, dans le cas d’une dégradation de la solvabilité des contreparties.

L’unification de la méthode de calcul du risque opérationnel: le Comité vise une rationalisation du traitement de ce risque[3], en remplaçant les quatre approches existantes par une seule approche standard. Celle-ci tient compte de l’historique de pertes internes sur 10 ans et facilite la comparabilité des RWA d’une banque à l’autre, en supprimant la possibilité de recours à des approches multiples.

Ces mesures peuvent engendrer deux types d’impacts :

L’alourdissement des exigences en fonds propres: les nouvelles réformes entraineront une hausse des besoins en fonds propres de beaucoup de banques, essentiellement en Europe. Ceci se traduira par des coûts supplémentaires, ou de manière équivalente une baisse de la rentabilité des institutions concernées. Au-delà, le risque peut s’étendre à des effets macroéconomiques négatifs, à une incitation des institutions financières à revoir leurs business modèles ou aux deux en même temps.

Des pertes sèches sur des investissements précédents: outre les coûts futurs précédemment décrits, les grandes institutions financières subiront des pertes sèches relatives à une partie de leur infrastructure opérationnelle développée et mise en place pendant plusieurs années. Ces pertes sont dues à leur incapacité future à utiliser des systèmes qu’elles ont développés pour la méthode interne (notamment l’approche avancée) et le savoir-faire/capital humain qui lui est associé. Les répercussions de ces changements ne se limitent pas à l’aspect financier mais risquent de produire des effets sur les parts de marché et rapports de force entre les différentes institutions au sein des économies et entre elles (notamment entre Europe et Etats-Unis).

Alors, « finalisation de Bâle III » ou « Bâle IV » ?

Regardons juste le calendrier de mise en application des nouvelles réformes (voir Illustration 1) : il s’étend jusqu’en 2022 et même 2027 pour les dispositifs transitoires ; 4 ans pour un simple recalibrage du modèle ? Pour rappel, le passage de Bâle II à Bâle III avait duré moins longtemps (de juillet 2009 à janvier 2013)…

Dans tous les cas et quelle que soit sa dénomination, cette réforme a été entérinée dans ses principales orientations par les gouverneurs des banques centrales des pays membres de la BRI, les banques doivent se préparer à sa mise en place…

[1] Comité de Bâle sur le contrôle bancaire, Bâle III : finalisation des réformes de l’après-crise, décembre 2017. [2] La méthode interne de notation du risque de crédit se compose d’une approche fondation et d’une approche avancée. [3] Comité de Bâle sur le contrôle bancaire : Finalisation de Bâle III en bref, document non daté.