Avec la DSP2, le régulateur a voulu, d’une part renforcer la protection des consommateurs, et d’autre part, réguler les nouveaux entrants dans le monde des paiements, ces fameux TPP.

Pour cela il a renforcé ses exigences en matière de sécurité en obligeant les banques à :

Consacrer un canal dédié sécurisé (CSC) pour l’accès aux comptes de paiement à l’usage de ces nouveaux acteurs : les API

Mettre en place une authentification forte du client (SCA)

Ces API permettent non seulement la consultation des comptes de paiement, mais également l’initiation de paiements (SCT, SCTInst,..).

L’initiation de paiement par ce biais devient un nouveau moyen de payer qui peut quelque peu remuer le monde des moyens de paiements.

Grégoire vous propose une série de 3 épisodes, pour pénétrer le monde merveilleux de l’Initiation de Paiement, des cas d’usage aux méthodes Redirect, Decoupled, Embedded…

[Episode 1] Commençons par des exemples de cas d’usages: quelles sont les opportunités de l’initiation de paiement ?

Les cas d’usages de l’initiation de paiement comme alternative à la carte ou au chèque, dans quels cas cela fait réellement sens. Exploration de quelques cas d’usages.

Une opportunité pour les TPP

Les TPP peuvent utiliser les API mises en place par les banques pour initier des paiements sans aucun frais.

Actuellement, les TPP qui font de l’agrégation de compte et de la gestion de finance personnelle s’en servent essentiellement pour faire des virements entre les comptes des clients, faire de la micro épargne, du nivellement etc..

L’initiation de paiement pour régler un achat, ou une facture, aujourd’hui marginale peut rapidement se développer :

Les TPP peuvent proposer ce nouveau moyen de payer aux commerçants en complément des autres outils traditionnels.

C’est facile à mettre en œuvre (pas de TPE, le téléphone du client suffit pour réaliser la transaction)

Le client ne transmet aucune information (pas de numéro de carte à saisir, ni d’IBAN)

C’est un service fourni gratuitement par la banque !

La guerre de la fluidité

Pour un commerçant, il faut que l’acte d’achat rencontre le moins d’obstacles possibles pour éviter l’abandon avant d’être finalisé.

La saisie d’un numéro de carte ou d’un IBAN peut se révéler rédhibitoire dans certains cas et l’initiation de paiement peut être une réelle alternative.

Les TPP s’emploieront donc à rendre le parcours client de paiement le plus simple possible.

Reste la problématique de l’authentification forte du client qui reste du ressort de la banque.

Des solutions existent pour simplifier cet aspect, gageons qu’on les verra émerger rapidement.

Le syndrome « Kodack »

Les banques ont dépensé des sommes conséquentes pour mettre en place les API DSP2, et par là offrir GRATUITEMENT de l’initiation de paiement aux TPP.

L’initiation de paiement vient concurrencer directement leur offre déjà en place (TPE, et autres moyens de paiement) qui leur apporte un chiffre d’affaire important.

Ne pas s’y mettre risque de laisser le champ libre aux TPP.

Elles ont pourtant l’avantage énorme d’avoir déjà la clientèle.

Une facilité pour le client

Pour tous les cas où payer peut-être fastidieux (envoyer un chèque pour payer une facture, se connecter à sa banque en ligne pour faire un virement,..) ou risqué (renseigner son numéro de cartes sur un site de e-commerce inconnu), l’initiation de paiement peut être une alternative intéressante.

Cette série de publications propose d’explorer :

Les cas d’usage où l’initiation de paiement se révèle particulièrement pertinent.

Les enjeux de la fluidité à travers quelques exemples de parcours clients

Les aspects de l’authentification forte entre contrainte et fluidité.

Chaque année, elle arrive au mois de novembre. Le contenu en est connu depuis presque un an, mais c’est souvent dans l’urgence que des établissements financiers s’en préoccupent pour respecter l’échéance.

Alors à quelques semaines du terme du 17 novembre 2019, savez-vous ce qui vous attend dans cette nouvelle Release ?

Bonne nouvelle ! Pas d’évolution sur le SDD !

En revanche, si de 2014 à 2017, le virement européen a connu peu d’évolution, 2019 prolonge le mouvement initialisé en 2018, avec l’apparition d’une nouvelle famille de R?messages (ou “messages connexes”) : les “Inquiries”, avec ses mises à jour associées.

La Release 2019 complète également les “Requests” et leur ajoute les “Status Updates” associés.

Retour vers le Futur

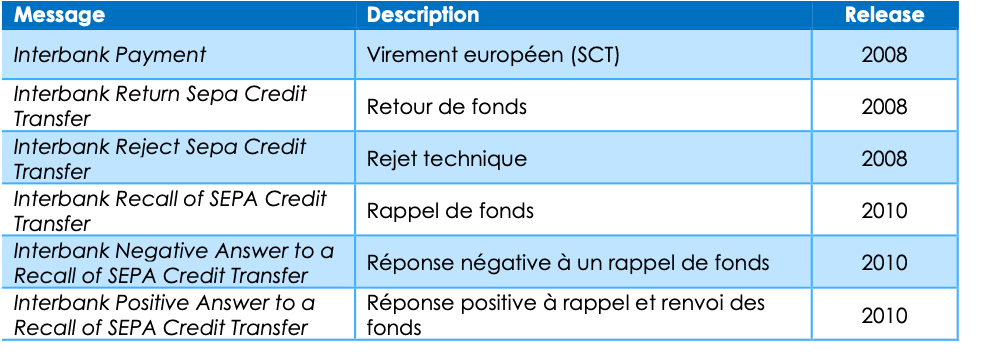

Petit rappel de la construction des messages liés au Virement SCT : l’origine remonte à 2008, avec un complément en 2010 :

Tableau 1 – Les messages historiques du SEPA Credit Transfer

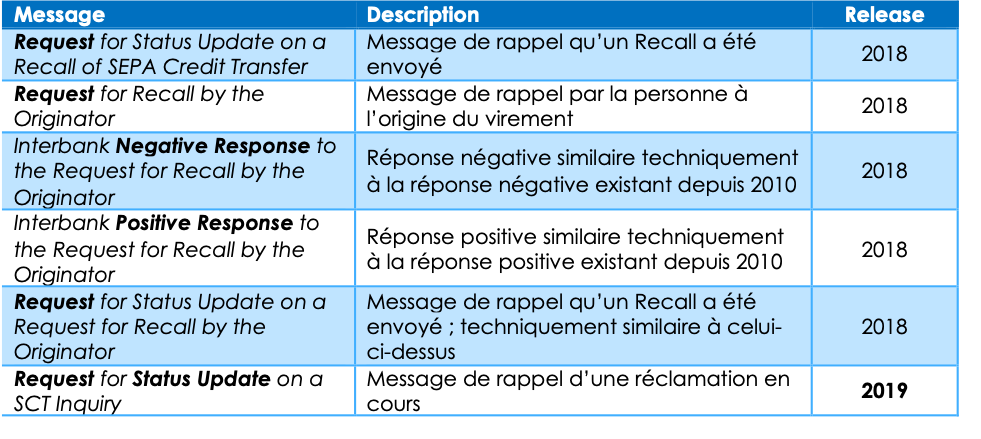

Les Requests

Les Requests s’enrichissent dans cette release 2019 : ces “requêtes entre banques” sont des messages destinés à interroger le confrère sur le sort d’une demande antérieure.

Par exemple, après un Recall (message historique de rappel de fonds), en l’absence de réponse, la banque émettrice s’enquiert de sa demande via un Request for Recall (message apparu en 2018).

Cette famille, apparue en novembre 2018, annonçait le prélude à une multiplication des messages qui se concrétise dans la release 2019.

En Novembre 2019, il sera possible de faire des Request for Status Update qui permettront de connaître la destinée des messages précédemment envoyés.

Tableau 2 – Les Requests et les Status Updates

Les Requests for Status Update accompagnent les Requests et Inquiries : ils ont été définis pour rappeler au destinataire qu’une requête (Request), qu’une enquête (Inquiry) ou qu’un rappel de fonds (Recall) a été émis et reste à ce jour sans réponse.

En principe, une banque se doit de faire un retour sur tous les R-messages imposant une réponse. Ces messages permettront d’identifier plus facilement les établissements qui, par habitude, ne répondent pas aux messages.

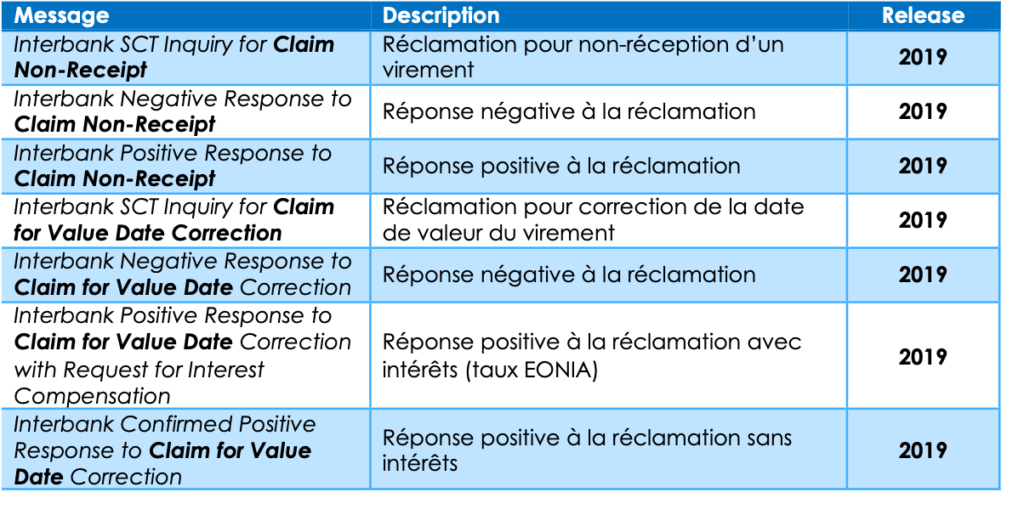

Les Inquiries

La famille des Inquiries est la nouveauté 2019. Les Inquiries sont des messages d’investigation.

Par exemple, l’émetteur demande d’enquêter sur l’absence de réception d’un virement ou sur une demande de modification de date de valeur.

Ces messages peuvent améliorer certains processus internes dans les banques, comme dans le traitement des vérifications et des contestations ; plus globalement, l’objectif européen est d’encadrer des pratiques existantes de gré à gré entre banques.

Ces nouveaux messages bénéficieront surtout aux banques ne disposant pas des relations interbancaires suffisantes pour gérer par téléphone auprès d’une banque estonienne, le cas d’un virement non reçu.

Ils affranchissent en effet les Back-Offices bancaires des barrières linguistiques et des décalages horaires.

Tableau 3 – Nouveauté 2019 – les Inquiries

Les Inquiries peuvent faire l’objet d’une Request for Status Update pour rappeler au confrère qu’une demande est en cours (cf. §2).

Une Release souvent jugée à faible Valeur Ajoutée par les Banques Françaises…

Le socle européen de base du virement SEPA s’étend à présent à 19 messages (sans compter les ajouts nationaux, comme les ACVS et les CAI pour la France).

Fallait-il s’imposer ces nouvelles contraintes, se demanderont sans doute les banques, pour traiter des cas d’exception ?

La Release s’impose à tous !

Outre la force de la réglementation, la Release s’impose pour suivre les prochaines évolutions réglementaires et fonctionnelles.

D’un côté, la Release 2019 démontre bien la disparité entre les pratiques nationales : elle est bien accueillie en Allemagne et plus froidement en France. Mais n’est-ce pas précisément la volonté et le rôle du régulateur d’uniformiser les pratiques à l’échelle de l’Europe et faire émerger des acteurs pan-européens ?

D’un autre côté, les banques voient les coûts de mise en oeuvre de la Release. Alors qu’elles investissent pour se transformer au numérique et à l’instantanéité, ces changements sont le plus souvent subis et les banques peinent à y trouver un retour sur investissement.

La nouvelle réglementation, un paradoxe avec le SCT Inst…

Le rapprochement entre la Release 2019 et le passage au numérique instantané souligne un paradoxe.

En effet, que penser des nouveaux messages de correction des dates de valeur alors que l’autre virement européen, le SCT Inst (alias Instant Payment) fait disparaître la notion-même de date de valeur et de règlement ? Si le SCT Inst se présente de plus en plus généralement comme le remplaçant (“the new standard”) du SCT classique dans plusieurs pays européens, fallait-il créer ces nouveaux messages ?

En synthèse, l’adoption de la Release SEPA 2019 au sein des banques se fait sans enthousiasme, avec un contenu chargé (l’un des plus lourd qu’ait connu le SCT) et sans retour sur investissement clairement identifié.

Néanmoins, elle reste obligatoire pour toutes les banques européennes, même si certaines essaieront de conserver un traitement manuel sur certains processus.

Et puisqu’il faudra bien y passer, autant bien comprendre les mécanismes européens et les attendus de cette Release. C’était l’objet de cet article, que nous pouvons poursuivre en bilatéral sur demande… parallèlement aux actions à engager pour accélérer le déploiement du SCT Inst et s’affranchir du SCT Classique !

Si la mise en place de la DSP2 semble prendre l’apparence d’une querelle entre anciens et modernes – les banques contre les fintech – la réalité s’avère plus complexe…

Ouvrir à des tiers l’accès aux données et à l’initiation de paiement pour stimuler la concurrence tout en consolidant la sécurité des paiements. C’est l’ambition de la DSP2 (directive européenne sur les services de paiement) entrée en vigueur en janvier 2018 et dont la mise en œuvre est jalonnée par de grandes étapes définies dans les normes techniques et réglementaires (aussi appelées RTS), notamment sur les interfaces d’accès (API) et l’authentification forte.

Une première échéance est tombée le 14 mars 2019, date à laquelle les banques devaient avoir déployé un portail d’API afin de mettre à disposition la documentation et un bac à sable permettant aux TPP (Tiers Prestataires de Paiement) de les éprouver. Une autre suivra le 14 septembre 2019 avec l’ouverture officielle des APIs de production. Dans le contexte de tension entre fournisseurs d’API (teneurs de comptes) et consommateurs (nouveaux acteurs), cette échéance a relancé le débat sur la capacité des banques à respecter le calendrier…

La DSP2, une transformation lourde à marche forcée

Dans ces débats, un même coupable est souvent pointé du doigt : les banques. Qui complexifieraient la sécurité ou encore publieraient des API bien trop partielles pour être exploitables. La réalité est un peu plus… complexe. Et les enjeux ne peuvent se résumer à une querelle entre les anciens (les banques installées) et les modernes (les acteurs de la fintech). Rappelons que la DSP2 est un sujet plutôt nouveau, qui concerne « juste » la sécurité des paiements et la protection des données du client. Et comme pour toute transformation lourde, les acteurs impliqués découvrent en marchant les clarifications qui doivent encore être apportées.

Oui, les différents textes, de la directive aux RTS, ont bien posé des fondamentaux. Trois catégories ont été définies pour les fameux TPP (Tiers Prestataires de Paiement), des agrégateurs de comptes aux initiateurs de paiement en passant par les émetteurs de moyens de paiement.

Des obligations pour les tpp et les banques

Pour entrer dans le jeu, ces TPP doivent remplir des conditions : obtenir un agrément auprès d’une autorité nationale, un certificat (dit « eIDAS ») auprès d’une autre autorité ou encore renoncer (quand des API sont disponibles) au webscraping. Pour rappel, cette technique consiste à collecter les données à partir des sites de banque en ligne, en utilisant les identifiants et mots de passe des clients. Les banques pour leur part doivent respecter le calendrier de déploiement et mettre à disposition les API de production pour les trois catégories de TPP le 14 septembre prochain après avoir mis en ligne, en mars dernier, bac à sable (sandbox) et documentation.

Si les règles du jeu et le calendrier sont là, que manque-t-il ? Nous pourrions résumer en disant « des délais plus cohérents et des modalités plus précises ». À défaut, pour les TPP comme pour les banques, la route manque de lisibilité.

Quelques exemples pour comprendre :

Globalement, le planning de l’autorité de régulation (ACPR, Autorité de Contrôle Prudentiel et de Résolution) a été publié fin décembre pour des actions à lancer mi-janvier et des mises en production mi-avril. Un planning plus que tendu.

Sans surprise, dans ces délais les progiciels bancaires ne sont pas prêts pour intégrer les spécificités de la DSP2.

Selon les prestataires impliqués, les certificats eIDAS ne pourraient entrer en production qu’au 3e trimestre. Compliqué dans ce contexte d’être prêt pour le 14 septembre.

Pas simple non plus pour les TPP de suivre le rythme pour revoir leur mode d’accès aux données (passer du webscraping aux API) ou encore obtenir les certificats adéquats.

Le Fallback et son exemption cristallisent aussi les critiques. Le « Fallback » désigne un mécanisme de secours en cas d’indisponibilité ou de mauvais fonctionnement des API. Les banques peuvent demander une dérogation à ce sujet. Mais le planning n’a pas été aligné en cohérence avec l’échéance 14 mars 2019 et le dossier à fournir demeure complexe. Le mécanisme de Fallback lui-même souffre d’imprécisions.

Comment recueillir le consentement des clients ? Selon quel parcours ? En imposant une redirection vers l’établissement teneur de compte ? Évidemment, ce n’est pas du goût des TPP. Pour l’heure, même à l’échelle française, aucun consensus n’émerge vraiment sur le sujet.

Le renouvellement de l’authentification ? Les RTS prévoient actuellement d’obliger les utilisateurs à se réauthentifier tous les 90 jours auprès de leurs banques. Les TPP estiment le mécanisme incompatible avec une expérience utilisateur digne de ce nom.

Gageons justement que cette expérience client, un peu perdue de vue au fil des textes réglementaires, devrait s’imposer comme l’alpha et l’oméga des discussions à venir. Et comme un objectif commun à l’ensemble des acteurs. Parce que chacun a autant à perdre qu’à gagner. Parce que, aussi, cette expérience dépend de business modèles à caler de part et d’autre.

Une certitude : la DSP2, sujet restructurant à l’échelle bancaire, appelle des investissements lourds dans des délais serrés. Et seule la coopération permettra à chacun d’y trouver des bénéfices – et pas seulement financiers –, en apportant au client final, les nouveaux services fluidifiant le paiement dans son parcours utilisateur.

MREL [1] et TLAC [2], nouvelles exigences réglementaires, vont alimenter l’abondant portefeuille de projets réglementaires, à l’occasion du package CRD II – CRR V. De quoi s’agit-il ? Ce sont des mécanismes d’absorption des pertes qui visent à mettre les contribuables à l’abri d’une faillite bancaire.

Ils ont pour objectif de :

Constituer un coussin de fonds propres utilisable dans la logique du bail-in [3],

Limiter un éventuel recours aux fonds publics bail-out [4], en cas de défaillance d’un établissement bancaire.

Ces deux dispositifs se sont construits parallèlement, par des autorités différentes :

MREL est porté par l’EBA [5] et le SRB [6]. Il s’applique aux groupes bancaires et transfrontaliers établis dans l’Union bancaire en Europe. Il est entré en vigueur au 1er janvier 2016 ;

TLAC est porté par le FSB [7] et s’applique aux grandes banques internationales (G-SIBs [8]). Sa mise en application est prévue au 1erjanvier 2019.

MREL, sécuriser un coussin de capital de plus 8% des passifs éligibles

Transposée dans l’Union bancaire par la directive BRRD [9], MREL impose aux banques européennes de respecter une exigence minimale de fonds propres et de passifs éligibles. Dans son rapport final, l’EBA a exigé que le ratio MREL soit fixé pour chaque banque à un niveau permettant la mise en œuvre de la stratégie de résolution.

Au 1er janvier 2016, la Commission européenne a entériné le ratio MREL, définissant bien au cas par cas pour les banques de l’Union, un nouveau coussin de capital à hauteur d’au moins 8 % des passifs.

TLAC, sécuriser progressivement de 16 à 18 % du RWA

Dès 2019, les Banques Systémiques (G-SIBs) devront afficher un ratio de solvabilité total équivalent à au moins 16% de leurs RWA [10] et 6% de ratio de levier au titre du pilier 1.

Au 1er janvier 2022, elles devront présenter 18 % de leurs RWA et 6.75 % de ratio de levier au titre du pilier 1.

Les instruments financiers éligibles au TLAC sont principalement des capitaux constitués des fonds propres durs (CET1 [11]), des instruments de capital hybride (AT1 [12], Tier 2) ainsi que quelques dettes seniors.

Le nouveau régulateur international, le FSB a ainsi décidé de doubler au minimum les exigences de fonds propres des banques systémiques, par rapport aux exigences actuelles.

Ce niveau d’exigence doit éviter une crise de liquidité fatale (cas de la crise des subprimes et de la chute de Lehman Brothers), en obligeant les grandes banques à puiser dans leurs réserves en cas de défaillance.

Tableau de comparaison MREL et TLAC

Harmonisation du MREL avec le TLAC

Dans le cadre du package CRD II – CRR V, l’EBA préconise une harmonisation entre les deux dispositifs, en adoptant pour le MREL, la même base de calcul, en pourcentage de RWA et non en pourcentage de fonds propres.

Pour les G-SIBs européennes, concernées par les deux réglementations, cette harmonisation leur évite de subir deux réglementations distinctes de capacité d’absorption de pertes.

Quelles conséquences pour les banques ?

Face à ces nouveaux dispositifs, les établissements bancaires doivent :

Mettre en œuvre les outils de résolution et de production de reporting, permettant un suivi efficace des ratios MREL et TLAC;

Adapter leurs structures de fonds propres : plusieurs banques, notamment européennes, ont ainsi procédé, avec un franc succès, à des émissions de dettes subordonnées Tier-2 à échéance 10 ans. À titre d’exemples, Crédit Agricole a reçu une demande cumulée d’environ 16,5 milliards d’euros sur son placement de 3 milliards de Tier-2 (plus grosse émission européenne de Tier-2 jamais réalisée). Société Générale a levé 1,25 milliard d’euros et BNP Paribas plus de 1,5 milliards d’euros.

En conclusion, ces deux réglementations imposent un effort significatif pour les banques, en mise en oeuvre et surtout en gestion de bilan. Leur efficacité devra être jugée, en prenant également en compte les impacts sur la stratégie des actionnaires et de leurs créanciers, impactés au premier rang dans la résolution de crise par bail-in.

[1] MREL : Minimum requirement for own funds and eligible liabilities est une norme européenne d’exigence de fonds propres et de passifs éligibles lors des renflouements internes.

[2] TLAC : Total Loss Absorbing Capacity est un mécanisme d’absorption des pertes en cas de défaillance des banques.

[3] Bail-in : Pratique financière qui impose à certains créanciers d’une banque en difficulté une diminution du montant des créances qu’ils possèdent sur l’établissement de crédit ou une conversion de celles-ci en actions de capital. Le bail-in permet ainsi aux banques de se recapitaliser en cas de crise.

[4] Bail-out : Renflouement d’un établissement financier en difficulté, en général par un état, par injection de capitaux propres afin de permettre sa survie et de protéger les déposants et les prêteurs.

[5] L’European Banking Authority est l’autorité bancaire européenne.

[6] Le Single Resolution Board est l’autorité de résolution au sein de l’Union bancaire européenne.

[7] Le Financial Stability Board est un groupement économique international créé lors de la réunion du G20 à Londres en avril 2009.

[8] Global systemically important banks, sont des banques dont les activités sont tellement importantes et variées qu’une hypothétique faillite aurait nécessairement un effet très négatif sur la finance mondiale.

[9] La Bank recovery and resolution directive est une directive européenne qui permet aux banques de procéder au renflouement interne en cas de crise.

[10] Les Risk-Weighted Assets, ou actifs à risques pondérés, correspondent au montant minimum de capital requis au sein de banques ou d’autres institutions financières en fonction de leurs niveaux de risque.

[11] Les Common Equity Tier 1 sont des composants du capital de catégorie 1 constitués principalement d’actions ordinaires détenues par une banque ou une autre institution financière.

[12] Additional Tier 1 consiste en des instruments de fonds propres continus, en ce sens qu’il n’ya pas d’échéance fixe, notamment les actions privilégiées et les titres convertibles à fort contingent.

Les nouvelles réformes engagées sous l’appellation « finalisation de Bâle III », que l’industrie financière nomme déjà « Bâle IV », soumettent les méthodes de calcul des RWA, notamment en ce qui concerne le risque de crédit, à d’importantes modifications.

En effet, en matière de ratio de capital, les apports de Bâle III, applicable depuis 2013, ont porté sur son numérateur (renforcement quantitatif et qualitatif des fonds propres), alors que très peu de modifications ont été apportées à son dénominateur (RWA). L’actuelle méthode de calcul de ce dernier est principalement héritée de Bâle II (2004).

Pourquoi la méthode standard ?

Depuis décembre 2017, le Comité affiche une volonté de faire évoluer le traitement des RWA. Pour ce faire, il prévoit, entre autres, une profonde refonte de la méthode standard du risque de crédit.

L’importance de cette mesure tient avant tout à l’importance de la méthode standard elle-même dans l’usage bancaire. En France, en Europe et à l’échelle mondiale[1], cette méthode est la plus utilisée. Par conséquent, la plupart des acteurs bancaires sont concernés par la mise en œuvre de la nouvelle méthode et devraient s’y préparer.

Les nouveautés

Le texte du Comité de Bâle de Décembre 2017 fixe, avec un important niveau de détail, les nouvelles réformes de la méthode standard. Sans vouloir restituer ici toute la complexité du dispositif, nous abordons ses deux apports les plus novateurs, à savoir :

Même si ces deux éléments ont pour motivation commune le renforcement de la sensibilité au risque, la démarche du comité soulève quelques interrogations sur l’atteinte de l’objectif.

1- Plus de granularité pour plus de sensibilité au risque ?

Le manque de sensibilité au risque est l’une des critiques adressées par le Comité de Bâle lui-même au dispositif actuel. L’objectif des nouvelles réformes est justement de surmonter cette faiblesse.

Tenir compte de la sensibilité au risque sans pour autant complexifier la méthode standard, voilà le défi auquel le Comité a fait face. Pour le relever, il a choisi l’option de la granularité. Concrètement, le Comité estime que la méthode actuelle (héritée de Bâle II) n’associe pas un nombre suffisant de pondérations à certaines expositions, ce qui réduit la sensibilité au risque. La nouvelle méthode, quant à elle, augmente le nombre de pondérations pour beaucoup d’expositions (clientèle de détail, immobilier résidentiel, immobilier commercial…).

Si nous prenons le cas de la clientèle de détail (hors immobilier) nous constatons un niveau de granularité nettement plus important dans la nouvelle réforme (figure 1.2) comparée à la méthode actuelle (figure 1.1) :

Figure 1.1 : Méthode actuelle

Expositions sur la clientèle de détail (hors immobilier)

Pondération

75%

Source : BRI, 2006

Figure 1.2 :

Expositions sur la clientèle de détail (hors immobilier)

Clientèle de détail réglementaire (non renouvelable)

Clientèle de détail réglementaire (renouvelable)

Autres expositions sur la clientèle de détail

« Transactors »

« Revolvers »

Pondération

75%

45%

75%

100%

Source : BRI, 2017

Jusque-là, la granularité évolue bien vers un renforcement de la sensibilité au risque. Cependant, le secteur de l’immobilier, fortement mis en avant par le Comité, soulève question : le Comité introduit le ratio LTV[3] comme critère de pondération. Ce choix est questionnable étant donné son caractère procyclique qui va à l’opposé du renforcement de la sensibilité au risque recherché par le Comité.

Il semble que les leçons de la crise de 2007 n’ont pas été entièrement tirées. Il ne faudrait pas oublier que le marché immobilier américain se trouvait au cœur de cette crise et que le financement d’une partie de ce marché reposait davantage sur la valeur des biens acquis que sur la capacité de leurs acquéreurs à rembourser leurs prêts. Le LTV renforce cette même logique. Quelle est alors la cohérence d’introduire un dispositif comme le LTV dans un cadre prudentiel visant le renforcement de la sensibilité au risque ?

2 – SCRA, autorisation explicite à moins de granularité !

Cette approche est prévue pour les juridictions n’autorisant pas le recours aux notations externes à des fins réglementaires (notamment les Etats-Unis jusqu’à présent) et pour les expositions non notées dans les juridictions permettant le recours aux notations externes. A la différence de l’approche ECRA[4], dont la granularité a bien été renforcée, l’approche SCRA est composée de trois tranches de risque seulement : A, B et C. La figure 3 illustre cela dans le cas des expositions sur les banques.

Figure 2 : Pondération des risques afférents aux banques (ECRA vs SCRA)

Figure 2.1 : Approche externe de l’évaluation du risque de crédit (ECRA)

Note externe de la contrepartie

AAA à AA-

A+ à A-

BBB+ à BBB-

BB+ à B6

Inférieur à B-

Coefficient standard

20%

30%

50%

100%

150%

Pondération des risques afférents aux expositions à court terme

20%

20%

20%

50%

150%

Figure 2.2 : Approche standard de l’évaluation du risque de crédit (SCRA)

Evaluation du risque de crédit de la contrepartie

Tranche A

Tranche B

Tranche C

Coefficient standard

40%

75%

150%

Pondération des risques afférents aux expositions à court terme

20%

50%

150%

En attendant Bâle V ?

Dans le cadre de négociations internationales ayant pour but de bâtir un consensus mondial sur la régulation du système bancaire, il est concevable que les parties fassent des concessions. Néanmoins, les concessions faites dans la version actuelle (probablement finale) de Bâle IV limitent la portée de l’objectif même de la réforme, à savoir le renforcement de la cohérence et de la crédibilité de la mesure des RWA, pour au moins deux raisons :

Le renforcement de la sensibilité au risque afin de rétablir la crédibilité du calcul des RWA et l’introduction pour la première fois du LTV susceptible de décrédibiliser le dispositif.

L’introduction de davantage de granularité avec l’approche ECRA et dans le même temps l’admission du recours à l’approche SCRA qui est moins granulaire !

Ces interrogations seront-elles soulevées lors de la transposition des recommandations du Comité dans le droit européen, afin d’éviter un nouvel accord, probablement Bâle V ? Ou seront-elles ajournées aux prochaines négociations ?

[1] Comité de Bâle sur le contrôle bancaire : Note récapitulative sur les réformes de Bâle III, Décembre 2017. [2] Standardised Credit Risk Assessment Approach. [3] Loan to Value. Ce ratio est égal à : montant de l’emprunt/valeur du bien. [4] External Credit Risk Assessment Approach.