À l’occasion des Rencontres Annuelles du France Payments Forum le 3 mars, vous trouverez ci-après la conclusion de la table ronde – Etat des lieux de l’implémentation des API : Solutions et perspectives

La keynote d’introduction (par Ghela BOSKOVICH, Head of Europe, FDATA GLOBAL) avait pour but de tirer parti de l’expérience du Royaume-Uni dans le domaine de l’OpenBanking.

L’expérience Open-banking au Royaume-Uni

18 mois d’avance : premiers déploiements en test dès Janvier 2018

Les difficultés rencontrées :

Mobiliser les banques, dans un contexte où on leur impose des investissements sans retour économique ; cela a conduit à une position ferme d’obligation faite aux banques par la Competition & Markets Authority (CMA) en 2017 ;

Créer la confiance dans la réussite de l’initiative OpenBanking, pour attirer les investisseurs ; la gouvernance via l’OBIE (Open Banking Implementation Entity) et du « Trustee » répondent à cet enjeu « make sure things happen » ;

Définir des standards techniques partagés et les conditions de tests pour vérifier l’opérationnalité et les performances ; malgré cela, l’interprétation des standards reste un écueil…

Fluidifier leparcours client, qui a donné lieu en 2018 aux Customer Expérience Guidelines, ajoutées aux obligations des acteurs après les premiers retours d’expérience ;

Prendre en compte de la Directive Européenne DSP2, notamment sur l’Authentification Forte, qui reste actuellement la principale préoccupation, avec notamment la contrainte de réauthentification tous les 90 jours…

La situation en France

La Table Ronde a été constituée de manière à rassembler les différents points de vue :

Modérateur : Ludovic VATHELOT, TREEZOR et animateur du GT RED du France Payments Forum

Depuis Décembre (cf. Table Ronde que nous avions organisée sur le même sujet), les participants constatent un net progrès sur l’accès / agrégation de comptes :

Le régulateur a créé les conditions d’un échange constructif entre Banques et TPP pour établir une liste détaillée des points d’achoppement et en engager le traitement ; les instances CNPS (Comité National des Paiements) et AFEPAME (Association des Etablissements de Paiement) contribuent largement à cette convergence ;

Concrètement, l’ACPR fait le bilan d’une accélération des tests entre Banques et TPP : alors que 25% des API étaient en test en décembre, ce taux est passé à 70% en janvier : des couples Banque /-TPP se sont constitués pour des « Canary Tests », comparant les résultats entre Web Scraping et API … révélant bien sûr des écarts à traiter ;

Il reste donc encore du chemin à parcourir pour se mettre en conformité avec la Directive / les RTS ; on retrouve les mêmes difficultés que le Royaume-Uni :

Différentes interprétations du standard (STET), notamment sur les cartes à débit différé, les dates optionnelles…

Mise en œuvre de l’authentification forte (mode redirect, App-to-App),

Parcours utilisateur laborieux et surtout hétérogènes, difficilement acceptables dans une application d’agrégation multi-banque…

Quant à l’Initiation de Paiement, elle subit le retard au niveau de l’Agrégation : elle progresse à partir d’expérimentations locales, comme le pilote entre BPCE / Natixis Payment Solutions et System U.

Duo gagnant : initiation de paiement + instant payment

La voix des commerçants, portée par Jean-Michel CHANAVAS, déplace l’enjeu, au-delà de l’Initiation de Paiement vers l’instantanéité, rendue possible par sa combinaison avec l’Instant Payment : « on veut que se développe le Paiement Instantané ! ».

Pour avancer …

Les prochaines étapes à franchir :

Finaliser la mise en conformité avec les RTS, avec la disponibilité et performance attendues pour l’accès au compte

Et pourquoi pas publier les statistiques de montée en charge (trafic, disponibilité, performance des API), pour créer la confiance (et l’émulation), comme le fait l’OBIE en Grande-Bretagne ?

Résorber les différences d’interprétation du standard STET, sur les dates, les cartes…

Dégager les meilleurs parcours utilisateur pour l’authentification (en cours au sein de l’AFEPAME) : In-App, SMS, Universal Link…

Reconsidérer l’obligation de réauthentification tous les 90 jours : le régulateur a engagé des discussions sur le sujet…

Et plus particulièrement pour l’Initiation de Paiement :

Intégrer l’ajout d’IBAN bénéficiaire

Revoir les parcours, a minima pour remplacer les parcours hors ligne (sur plusieurs jours !)

Tirer parti des opportunités de combinaison avec l’Instant Payment !

Tout cela sous la menace d’une concurrence internationale et d’acteurs majeurs, qui sauront exploiter leur position pour apporter des expériences utilisateurs fluides dans un modèle simplifié de « closed loop »…

Dans un environnement de plus en plus concurrentiel, la recherche de la performance et de l’efficience sont les leitmotivs d’une entreprise tournée vers l’avenir. La mise en place d’indicateurs de performance a pour but de permettre à ses dirigeants des prises de décisions ou de les conforter dans leur stratégie.Toutefois, une entreprise n’agit pas seule, c’est tout un écosystème de parties prenantes qui l’englobe et impacte sa compétitivité, notamment ses prestataires qui l’accompagneront dans l’atteinte de ses objectifs. Si elle souhaite être la meilleure, elle doit donc s’entourer des meilleurs.

Comment s’assurer de la performance de ses Prestataires ? De quels prestataires parle-t-on ?

Le meilleur moyen de s’assurer de la performance de ses fournisseurs est de mettre en place des outils de notation sur des critères précis et compréhensibles, que nous détaillerons, la scorecard fournisseur.

Elle permet ainsi de déterminer la note d’un fournisseur sur chacun de ces critères, ses axes d’améliorations et son positionnement vis-à-vis des autres fournisseurs.

Pour quel fournisseur doit-on mettre en place une scorecard ?

Les fournisseurs dits « Stratégiques » sont ceux pour lesquels la mise en place d’une scorecard est primordiale : ils impactent directement l’activité de l’entreprise ou d’un service. Un service informatique n’aura pas les mêmes fournisseurs stratégiques que celui des moyens généraux par exemple. Chaque service doit identifier ses fournisseurs stratégiques.

Généralement l’analyse des dépenses par fournisseur est un bon indicateur des fournisseurs stratégiques. Plus le montant de la dépense est important avec un fournisseur plus le fournisseur a un poids stratégique pour l’entreprise.

Comment mettre en place une scorecard fournisseur ?

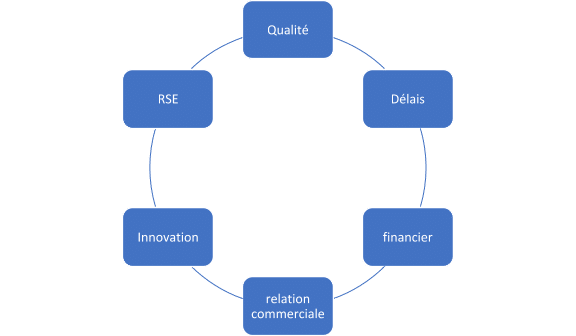

Une scorecard doit traduire les objectifs stratégiques en objectifs opérationnels. Il s’agit donc d’établir une liste de critères sur lesquels nous souhaitons mesurer la performance du fournisseur. Six critères essentiels ressortent :

Évaluer la qualité du produit ou de la prestation au regard du cahier des charges et/ou du besoin

Délais : noter le respect du planning des livrables par le prestataire

Financier : regarder le prix de la prestation ou du service au regard des prix marché ou les moyens mis en œuvre afin d’optimiser les coûts

Relation commerciale: évaluer la réactivité du prestataire à répondre au besoin du Client, sa proactivité à proposer des services correspondant au besoin du Client

Innovation : la propension du Prestataire à utiliser des produits ou services innovants permettant d’améliorer la qualité dans sa conception du service et/ou du produit.

RSE : les moyens mis en œuvre par le prestataire sur sa responsabilité sociétale et environnementale (lutte anti-corruption, lutte anti-gaspillage etc)

Le dernier critère n’est pas systématiquement mesuré mais de plus en plus d’entreprises le prennent en compte pour les enjeux d’image de marque que cela peut entraîner, comme récemment le scandale Griezman/Huawei. L’affaire sur les camps d’internement de la communauté Ouighours en Chine a touché plusieurs entreprises. Certaines égéries (Antoine Griezmann) ont souhaité arrêter leur partenariat avec les entreprises qui ont employé des Ouighours. Il y a une perte du partenaire d’image mondialement connu, et également une image ternie de l’entreprise auprès du public international. Des appels au boycott ont également été lancés, ce qui peut générer des conséquences importantes sur le chiffre d’affaires de l’entreprise.

Une déclinaison de sous-critères sur chaque item permettra d’affiner la notation. Ainsi, sur l’axe financier, le positionnement du fournisseur sur ses prix par rapport au marché sera à dissocier des propositions d’optimisation permettant une réduction de coût.

Sur l’axe qualité, les sous critères pourraient se décomposer de la manière suivante :

Qualité des livrables

Respect des SLAs

Qualité des intervenants

Etc.

Une enquête est donc réalisée auprès des personnes qui travaillent quotidiennement au contact des fournisseurs afin de récolter leurs appréciations : opérationnels, acheteurs, contract manager… La consolidation des résultats de l’enquête donne une note du fournisseur sur chacun des critères.

Parfois un sponsor est nécessaire afin de récolter les appréciations de toutes les personnes sollicitées. Le sponsor a pour but de rappeler les enjeux et l’objectif de la démarche.

La restitution de l’enquête est présentée en interne lors des comités afin de déterminer la stratégie de sourcing (avec quel fournisseur devons-nous renforcer notre partenariat ou au contraire la diminuer lorsque le fournisseur ne parvient pas à améliorer son score dans la durée)

Parallèlement, la scorecard est également présentée au fournisseur afin de présenter les points positifs de leur offre de service et aussi les axes d’amélioration leur permettant d’ajuster leur offre aux attentes du client. Les prestataires sont d’ailleurs généralement demandeurs d’un feedback.

La scorecard permet donc de mieux manager ses fournisseurs, elle nous donne des indicateurs sur les points forts, les axes d’amélioration et permet de connaître le positionnement vis-à-vis des autres fournisseurs évalués.

Récemment chez l’un de mes clients, un grand projet de transformation et de massification des fournisseurs stratégiques a été mis en place, les résultats de l’enquête scorecard ont été regardés avec grand intérêt afin de déterminer les candidats à l’appel d’offres.

Toutes ces informations clefs permettent de définir la stratégie de sourcing d’une entreprise et organiser ses sollicitations en fonction des résultats de la scorecard : un fournisseur à une note moyenne sur l’axe innovation, l’entreprise ne le sollicitera probablement pas pour mener un projet de transformation.

Et vous quel outil de mesure de la performance utilisateur utilisez-vous ?

Les autres articles qui peuvent vous intéresser

25 juin 2025

Pilotage & Performance Opérationnelle et Contractuelle

La question est légitime, car le CRM doit contenir l’ensemble des Clients / Prospects et l’information peut être tenue à jour par les commerciaux qui les rencontrent régulièrement. Mais avant de faire ce choix, quelques interrogations méritent d’être levées.

La gouvernance à mettre en place est-elle compatible avec mon CRM ?

Le CRM n’est pas le seul système à pouvoir créer, compléter ou mettre à jour des données Clients. Les systèmes de gestion, de facturation ou autres frontaux Clients influent également sur la vie de ces données. Appliquer au CRM l’étiquette de référentiel n’est donc pas suffisant. Il faut mettre en place l’ensemble de la gouvernance des données de référence Client (ou plus généralement concernant les Tiers) associées au principe de référentiel :

Définir le cycle de vie des Clients,

Définir un modèle objet exhaustif (qui ne soit pas limité aux seuls besoins du service commercial),

Pour chaque attribut, définir quels utilisateurs seront en capacité de le mettre à jour, à partir de quel outil, le tout en fonction du statut ou de l’état du Client,

Mettre en place une couche pour assurer la qualité de la donnée (formatage, dédoublonnage, contrôle de cohérence, complétion via des bases externes, …),

Prévoir les mécanismes et processus de validation des données,

Construire les interfaces nécessaires afin de consolider et de diffuser la donnée,

Définir les droits/politiques d’accès à la donnée,

Anticiper les impacts sur le pilotage, le reporting, la traçabilité, le versionning des données, la gestion des données à date, …

Quel modèle de donnée client dans le référentiel ?

Il faut également garder en mémoire que les CRM se concentrent par nature sur les éléments ayant trait à la relation commerciale avec les Clients. Or l’ensemble des données du CRM ne sont pas forcément à porter dans un référentiel. Inversement, dans bien des cas un CRM ne contient pas l’ensemble des données référentielles d’un Client (rôles du Client [payeur / commanditaire / bénéficiaire…], données techniques liées à la mise en place d’un service pour le Client…).

Construire le référentiel Client au sein du CRM implique donc de s’assurer que ce dernier contienne bien l’ensemble des données référentielles et de pouvoir aisément distinguer celles-ci des données à caractère opérationnel.

De plus, dans de nombreux cas cela implique également que des acteurs non commerciaux aient accès au CRM afin de maintenir ces données Client. La Direction Commerciale et Marketing souhaitera-t-elle ouvrir son outil à ces acteurs ? Ceux-ci accepteront-ils d’utiliser le CRM, outil qui n’est pas fait pour répondre à leurs propres besoins ?

Quel périmètre de données est concerné ?

Lorsque les clients sont des personnes morales, il peut être intéressant de croiser les données afin de savoir quels sont les clients qui sont également fournisseurs, quel est le chiffre d’affaire généré par un Client/Fournisseur vs la charge que représente ses prestations. Toute consolidation risque d’être complexe si les référentiels Client et Fournisseur sont distincts. Il s’agit pourtant dans les deux cas de personnes morales mais gérer ses Fournisseurs dans un CRM ne fait pas forcement sens. Dans ce cas, un référentiel ad hoc permettrait de pallier le problème. La problématique sera identique pour tout autre tiers d’intérêt comme les apporteurs d’affaire, les sous-traitants, les cautions / garants…).

Et la technique dans tout ça ?

Point inhérent aux précédents, le CRM a-t-il les capacités techniques pour assurer le rôle de référentiel ? Est-il capable de faire de la gestion de la qualité des données ? Ou alors s’intégrer avec un outil de DQM (Data Quality Management) spécifique ? Est-ce que le modèle de données du CRM est compatible ou suffisamment personnalisable afin d’intégrer le modèle de données de l’entreprise ? L’outil aura-t-il les capacités techniques pour diffuser l’information au sein du SI ? Supportera-t-il des dizaines de milliers de requête par jour ? Est-ce que le contrat de service associé à ce CRM est suffisant pour permettre à l’ensemble des applications qui en dépendent de fonctionner correctement ?

Est-ce que je fais un bon investissement ?

Les aspects financiers sont également un élément-clé de la décision. Certes, de prime abord, utiliser le CRM comme référentiel Client permet d’éviter un investissement dans un nouveau système, mais à quel prix ? Combien coûte la mise en place (et l’exploitation) des fonctionnalités de référentiel au sein d’un CRM ? Combien coûtent la haute disponibilité, la qualité de service, les SLA qui n’étaient peut-être pas nécessaires pour le simple usage des commerciaux ? Combien coûtent les licences supplémentaires attribuées aux utilisateurs qui n’étaient pas dans le périmètre initial ? Le modèle de facturation du fournisseur est-il en cohérence avec l’usage que l’on souhaite en faire (un coût à l’usage peut s’avérer rapidement très onéreux) ? Est-ce que l’économie est réelle lorsque l’on compare cette option à la mise en place d’un référentiel dédié ?

Quelles sont les autres solutions possibles ?

Si le CRM n’est pas l’outil le plus adapté à votre cas, quelles sont les autres possibilités ?

Les MDM (Master Data Management) sont a priori plus aptes à traiter les problématiques de référentiel de données puisqu’ils ont été développés dans cette optique. Ils possèdent des fonctionnalités pour traiter la saisie, la consolidation et la diffusion des données et intègrent généralement une couche de DQM permettant d’en assurer la qualité.

Toutefois, la prudence s’impose car tous les outils n’ont pas forcement la même maturité et tous proposent des fonctionnalités qui répondent à des besoins qui ne sont peut-être pas les vôtres. Pourquoi payer les fonctionnalités d’un progiciel si c’est pour ne pas les utiliser ?

Pour répondre à des besoins relativement simples, le développement d’une solution spécifique pourrait être considéré.

Quelle est la meilleure solution pour mon référentiel client ?

CRM, MDM ou développement spécifique, il n’y a pas de réponse générique, mais il peut y avoir des conséquences sur l’ensemble du système d’information.

Bien que tous les éditeurs (de CRM) soutiennent que leur solution peut être utilisée en tant que référentiel Client, ils sont beaucoup plus tempérés une fois les besoins et contraintes à traiter exprimés.

Par ailleurs, et non des moindres, il faut noter que ce n’est pas uniquement le réceptacle qui fait le référentiel. C’est bien la gouvernance qui encadre la donnée qui permet de maintenir le point de vérité. Il est nécessaire de mettre en place une organisation avec des rôles et responsabilités définis ainsi que des outils adaptés respectant l’urbanisation et l’architecture du système d’information.

Mais n’en sommes nous pas à la vision 360° client désormais ?

Encore une fois, malgré des éditeurs de CRM et de MDM qui promettent la Vision 360° Client, il faut replacer ces solutions à leurs « justes » fonctionnalités et regarder vers de nouveaux outils autour du Big Data qui permettent effectivement la mise en place d’une « vraie » Vision 360° Client sans pour autant remplacer le CRM ni le Référentiel Client. Ces visions consolidées et cross-business sont généralement utiles aux clients eux-mêmes mais aussi et surtout aux commerciaux ou gestionnaires pour leur permettre d’être encore plus efficient dans leur travail au quotidien.

Notons surtout que ces nouveaux outils ne font que renforcer l’intérêt d’un Référentiel Client qui soit partagé au sein du SI car construire une vision 360° Client nécessite d’agréger en un point unique des données venant de l’ensemble du SI.

De nouveaux types d’architecture, incluant la mise en place de Data Lake, d’API, de frontaux digitaux permettent la construction et l’utilisation de cette vision 360° mais elle ne restera possible que si les données peuvent être corrélées les unes avec les autres. Cette corrélation est grandement facilitée lorsqu’un référentiel Client a été mis en place au cœur du système d’information. La vision 360° n’a alors plus qu’à relier tous les éléments métier autour du « golden record » Client unique.

Les DSI pâtissent souvent de ne pas avoir une description claire de leur SI. Une description qu’ils puissent montrer aussi bien aux métiers pour déclencher les budgets et l’intérêt, qu’aux différents interlocuteurs (nouveaux entrants, sous-traitants, etc.). Elle permet d’expliquer le fonctionnement global du SI dans sa complexité, dans les différentes composantes majeures, dans les parties prenantes impliquées, etc. Et quand on parle de description, il ne s’agit ni de la liste des lignes budgétaires, ni de la liste des projets, ou autre. Nous parlons de la vraie description du fonctionnement du SI avec ses principales applications / domaines et les flux qui permettent de décrire un fonctionnement dynamique du SI.

Un de nos clients, une filiale d’un grand groupe bancaire nous a demandé récemment d’avoir le « poster » avec les principales applications et les flux, pour qu’il puisse comprendre et présenter le SI. Il était inquiet de ne pas savoir avec qui / quoi le SI était en interaction… Cela lui permet aussi de bien visualiser et de positionner ses enjeux en terme de transformation, d’investissements, etc.

Combien de DSI, malgré toutes leurs demandes et les missions de cartographie ne disposent toujours pas de la cartographie claire de leur SI ? Une cartographie qui leur permette de maîtriser ce qu’est leur patrimoine et leur « terrain de jeu ».

Combien de fois, les architectes sont revenus faire des dessins aux tableaux pour expliquer tel ou tel point, et au final, c’est toujours le même dessin qui est fait, mais personne ne capitalise dessus ? J’ai vu faire un architecte devenu un client, qui expliquait pendant plusieurs séances, le SI et sa transformation avec un dessin au tableau. Il rajoutait, modifiait des explications au fur et à mesure des échanges avec ses interlocuteurs. Le tableau devenait alors trop illisible et il refaisait son dessin sur un paper board, et c’était reparti pour un cycle. Nous lui avons fait le fonds de carte et maintenant, il raconte son histoire à partir de là en mettant régulièrement à jour ce dessin qui est devenu son « fonds de commerce ».

Cette démarche de description macro du SI doit être faite rapidement. Dans un esprit agile, les premières étapes doivent être celles qui apportent le plus de valeur ajoutée.

Ne pas finir une cartographie, ce n’est pas grave, à condition que l’on ait apporté le plus de valeur ajoutée dès le début.

Dans le cadre de nos interventions, notre démarche nous permet de répondre précisément et complètement à ses attentes et de fournir les vues pertinentes à la compréhension du SI. Une vue assez stable pour ne pas devoir être mise à jour à la vitesse des projets (qui se succèdent à un rythme effréné en ce moment) et qui permet de bien comprendre les grands enjeux du SI.

Définissons ensemble les vues qui vous manquent le plus et donc celles qui vous apporteront le plus de valeur. Nous allons commencer par celles-là et y mettre les moyens !

Tout comme le Chief Marketing Officer a pour objectif d’augmenter la valeur « client », le Chief Data Officer doit poursuivre le même objectif avec les « données ».

En effet, chercher à augmenter la valeur des données actionne, in fine, tous les leviers auxquels le Chief Data Officier doit s’attaquer. Ce sont ces leviers que nous allons passer en revue ici pour cadencer la feuille de route du CDO.

Angle d’approche ? Les sources de données !

Pour augmenter la valeur des données, il va falloir être capable de la mesurer.

Quel périmètre doit-on mesurer ? Qu’est-ce qui détermine la valeur des données ?

Afin de disposer à la fois d’un périmètre fini à gérer, et des données présentant les mêmes caractéristiques, nous allons mesurer la valeur d’une « source de donnée » (exemple de sources de données : la donnée client dans le CRM, la donnée produit dans le référentiel produit, les opérations de compte dans le système dédié à la gestion des comptes, etc.).

Cela nous donne une première activité clé du CDO : Constituer et faire vivre le référentiel des sources de données majeures de son organisation. Elles vont constituer l’actif qu’il va devoir gérer et faire prospérer.

« Actif », vous avez dit « Actif » ?

C’est en particulier en considérant les données comme un actif, que l’on va disposer d’un guide pour établir et développer leur valeur.

Tout d’abord, la valeur propre de notre actif, qui caractérise son état actuel et son potentiel, va se traduire, pour une source de données, par :

Son niveau de connaissance : les données sont-elles décrites et leurs caractéristiques partagées au sein de l’organisation ? (exemple : définitions, données personnelles…)

Son niveau de qualité : les données sont-elles fiables ?

Son niveau d’accessibilité : les données sont-elles facilement accessibles ?

Son niveau de fraîcheur : les données sont-elles alignées avec la réalité qu’elles décrivent ?

Son niveau de gouvernance : le cycle de vie des données est-il géré ? Avec des rôles et responsabilités définis ?

Son niveau de conformité : les données répondent-elles à des cadres réglementaires ?

…

Ces différentes caractéristiques constituent un premier guide pour le CDO déterminant les domaines d’action à couvrir ou à dynamiser : C’est le plan d’action « Développer la valeur propre »

Mesurer et améliorer la qualité des données,

Disposer d’un cadre souple et agile de gouvernance des données,

Lancer des initiatives pour faciliter l’accès aux données (internes et externes),

Rapprocher les cadres réglementaires des données qu’ils couvrent … .

…

Une fois cette valeur propre établie, encore faut-il la concrétiser : Ce sont les usages qui vont en être fait qui vont permettre d’arriver à ce résultat.

Définissez vos cas d’usages !

Cette valeur d’usage va se caractériser de plusieurs façons, qu’il faut combiner pour démultiplier la valeur d’une source de données :

Combien de métiers différents utilisent ces données ? Uniquement le marketing ou aussi la conformité, les canaux digitaux, l’écosystème… ?

Quelle diversité y-a-t-il dans l’utilisation de ces données ? Uniquement pour du reporting ou aussi pour des usages en temps-réel, des usages opérationnels, des visions 360°, de la détection de fraude… ?

Quels revenus sont générés (ou économies réalisées) grâce à ces données ?

Quelle valeur est réalisée dans l’écosystème de l’organisation ? Les données sont-elles uniquement utilisées en interne ou bien participent-elles à un écosystème plus large (partenaires, Open Data, image…) ?

…

Ces axes de développement constituent un second guide pour le CDO, déterminant les domaines d’action qu’il doit couvrir ou dynamiser. : C’est son plan d’action : « Développer la valeur d’usage »

Développer une culture Data dans l’organisation afin de favoriser les nouveaux usages et de sensibiliser à la protection des données,

Multiplier les activités avec les métiers pour identifier de nouveaux usages,

Mesurer et maximiser les revenus et les économies permis par l’utilisation des données,

Étendre, jusqu’à l’écosystème de son organisation, ses activités et ses partenariats

…

Mettre en place les plans d’action que nous venons de lister va permettre de concrétiser à la fois la valeur propre et la valeur d’usage des données. Et nous disposons dès lors d’un critère de priorisation des activités centré sur la valeur. Et c’est bien là tout l’objet de cette approche consistant à faire de l’augmentation de la valeur des données l’objectif premier du CDO : Identifier les actions concrètes à mener, jour après jour, pour développer la valeur des données, avec des éléments de mesure objectifs.

Vous voilà parés pour augmenter la valeur de vos données.

L’actualité des paiements (DSP2, Instant Payment, RtP…) a montré la nécessité de rassembler tous les acteurs (Banques, TPP, Utilisateurs…), pour concrétiser ensemble les bénéfices visés par le régulateur européen et transformer l’approche initiale réglementaire en une réelle adoption par le marché.

Dans ce contexte, nous avons souhaité recueillir le point de vue de Jean-Michel Chanavas, Délégué Général de Mercatel, Think Tank créé par les entreprises du commerce et de la distribution.

Quelles sont les problématiques actuelles des commerçants ?

Eric Richard & Anthony Mater, Rhapsodies Conseil : Dans le contexte actuel de transformation des paiements, quelles sont les problématiques des commerçants ? Jean-Michel Chanavas : Rappelons que la problématique attendue de la communauté des commerçants c’est d’être payé et donc de finaliser les ventes. C’est l’acte essentiel. Pour y parvenir, les commerçants sont guidés par plusieurs approches :

La demande des consommateurs, qui décident au final des solutions les mieux adaptées

La recherche de fluidité dans le parcours client :

L’authentification concentre cette problématique et les solutions d’enregistrement en amont du paiement sont particulièrement appréciées (abonnement, card on file…). Si nous avions d’ores et déjà œuvré en faveur de l’absence de frottement entre l’authentification et le paiement, nous serions plus performants dans le contexte actuel.

L’optimisation du coût de transaction, avec les tarifs de la carte pour référence à battre :

L’augmentation de plus de 10% par an des paiements par carte et un taux d’interchange encore élevé, génèrent une augmentation mécanique de la facture paiement

Les cartes commerciales (carburant…) subissent également un poste de coût de transaction élevé, du fait d’un taux d’interchange spécifique et non régulé au niveau européen.

Les API (DSP2), couplées à l’Instant Payment, constituent une piste prometteuse, à condition d’intégrer l’authentification forte (SCA) sans pénaliser le taux de transformation

Des enseignes se sont engagées sur des investissements de plateforme pour massifier les flux et gagner en efficacité et en coûts. MarketPay (Groupe Carrefour) est un exemple de cette approche pour répondre à la question des coûts, de la maîtrise des temps de réponse, de parcours.

Cependant, gardons également à l’esprit qu’entre un indépendant de quartier, Carrefour ou encore Amazon, il y a un monde.

Quels sont les projets des grandes enseignes de la distribution ?

Rhapsodies Conseil : Quels sont les projets des grandes enseignes ?

Jean-Michel Chanavas : Les grandes enseignes jouent leur rôle d’influenceur sur le marché, avec des projets sur la maîtrise du parcours d’achat, pour orienter le client vers le moyen de paiement le plus adapté.

Les API et l’OpenBanking sont au cœur de ces projets, car elles permettent de concevoir des parcours optimisés, en tirant parti de l’accès aux données, par exemple pour proposer à bon escient un paiement fractionné en augmentant le taux d’acceptation, se substituant ou en complément de solutions du type « N fois CB ». L’enjeu est majeur pour les commerçants, puisque les achats fractionnés représentent, par exemple, plus de la moitié des ventes d’un acteur comme Cdiscount.

Des nouveaux acteurs, comme le suédois Klarna, proposent déjà des solutions alternatives dans cette logique « Buy now, Pay later », qui constitue une version modernisée du crédit à la consommation.

En France, les acteurs du Crédit Conso commencent à réagir. Ils ont par ailleurs la force rare d’avoir une couverture internationale.

A quel stade en sont ces projets ?

Rhapsodies Conseil : A quel stade en sont ces projets ? Le déploiement des API DSP2 a pris du retard, même si la collaboration Banques / TPP s’est accélérée depuis le début d’année…

Des API performantes

La possibilité d’ajouter en temps réel un bénéficiaire non enregistré

Des processus de pré-enrôlement

Une authentification forte fluide, avec un intérêt pour l’identité numérique : les pays qui ont mis en place ces solutions (Suède, Belgique…) disposent d’un atout certain dans la mise en œuvre de la délégation d’authentification, banalisant le parcours.

Jean-Michel Chanavas : Les pièces se mettent en place, mais il reste encore des prérequis pour une adoption par les commerçants et les consommateurs. Citons pour le commerce en ligne :

Pour le commerce de proximité, le Request to Pay, couplé à l’Instant Payment, est une piste à creuser : l’intérêt serait de proposer au consommateur le même parcours de validation, qu’il soit en magasin, sur un site de commerce électronique ou sur sa banque en ligne.

Le programme EPI (European Payment Initiative) est bien sûr aussi suivi avec attention, avec le regret que la communauté du commerce soit pour le moment insuffisamment associée à ces réflexions européennes…

Quel impact de la crise sanitaire sur le commerce et la distribution ?

Rhapsodies Conseil : Et pour revenir à l’actualité, qu’est-ce que la crise sanitaire va changer ?

Jean-Michel Chanavas :La pandémie génère des impacts immédiats, mais aussi les tendances de demain :

Elle a déjà accéléré l’usage du paiement sans contact, avec la décision de monter le plafond des transactions à 50€ ; la mise en œuvre soulève encore des questions [NDLR : dont l’impact en maîtrise des risques sur le plafond cumulé], que nous traitons notamment avec le Conseil Consultatif Commerce – CB.

Elle remet également en cause les échéances de fin 2020 et mars 2021 pour le déploiement de l’Authentification forte (SCA).

Au-delà, elle booste le développement de la vente à distance, auprès de typologies de commerçants qui n’y songeaient pas, comme les petits commerces alimentaires, les vendeurs sur marchés… Des travaux sont engagés dans cette voie avec, d’une part, la Fédération du Commerce Associé et, d’autre part, la FEVAD et Carte Bancaire.

En conclusion

Rhapsodies Conseil : Un dernier mot pour conclure ?

Jean-Michel Chanavas : Je voudrais juste rappeler nos axes de travail chez MERCATEL, pour garder le lien sur ces sujets et poursuivre la co-construction avec l’ensemble des parties prenantes :

Animer la communication au sein de notre communauté

Porter la voie de nos adhérents au sein des instances comme le Conseil National des Paiements Scripturaux (CNPS), l’Observatoire de la Sécurité des Moyens de Paiement (OSMP), le Comité Consultatif de Services Financiers (CCSF), le Conseil Consultatif Commerce – CB (CCC-CB), les réseaux Paiement…

Organiser des événements pour nos adhérents sur les thèmes d’actualité : suppression des tickets en 2023, DSP2, Initiation de Paiement / Request to Pay…

En résumé, des choses que l’on aime bien faire. Ajouter de la compétence en diffusant de l’information et partager les opinions car il est nécessaire d’être d’accord entre toutes les parties pour réussir en commun.