Dans une perpétuelle quête de l’expérience client ultime, le Client souhaitait éliminer l’étape du passage en caisse grâce à l’intégration du paiement en mobilité directement dans l’application catalogue et clienteling du Sales Associate. Il s’agissait également de complètement digitaliser le parcours de détaxe. Sur le plan comptable, l’intégration des paiements au niveau de la solution de caisse et de l’application métier, permettait d’automatiser la réconciliation et dépasser d’un rapprochement globalisé à un rapprochement à la maille transaction.

Mission

• Améliorer le NPS client lié à l’étape de l’encaissement

• Pour chaque marché, adapter le Core modèle en fonction des spécificités locales : fiscalité, méthode de paiement locales, process encaissement et gestes métiers, réglementation locale en matière de détaxe, agencement des boutiques, vélocité de déploiement, culture du change management…

• Là où le service est disponible, intégrer le Tap To Pay au niveau des iPhones des Sales Associates afin d’aller encore plus loin dans le Waouh effect à l’étape du paiement

• Assurer l’intégration de bout en bout des ventes depuis l’application métier jusqu’à l’ERP

Bénéfices

• Economie d’ETP au niveau des services comptables de tous les marchés déjà lancés

• Une quasi-élimination du temps d’attente à l’étape du paiement

• Le temps passé à l’étape du paiement est converti en un temps qualitatif que le Sales Associates passe avec sa cliente ce qui augmente les chances de UpSelling

Vous vous demandez comment nous abordons le Retail Payments de votre organisation chez Rhapsodies Conseil ? Ikbel vous apporte son éclairage et, pour en savoir plus, n’hésitez pas à nous contacter !

Mobile Money : Business Model, pourquoi & comment ?

Mobile Money : Business Models, pourquoi & comment ?

Les marchands (B2C ou B2B2C) non habitués aux systèmes de paiement pan-africains sont souvent perdus devant les offres Mobile Banking. Le premier challenge devient donc de savoir et de comprendre comment choisir la bonne offre et le bon prestataire. Mais aussi, de rapidement poser les bonnes questions.

Dans l’article relatif au choix du prestataire Mobile Money, nous explorions les contraintes entre opérateurs Mobile Money et utilisateurs de ces services. Il s’agissait là d’un parti pris car, comme rappelé plusieurs fois, le Mobile Banking est avant tout … un service financier orienté client. Mais, les problèmes des clients s’appliquent aussi aux marchands.

En effet, en Afrique Sub-saharienne, adopter un business model rentable devient rapidement clé de par la complexité de se faire payer la bonne somme en temps et en heure. A cela s’ajoutent la stratégie commerciale de l’entreprise et la tarification de l’offre de paiement pour le client final. En ce qui concerne ce dernier, un autre élément peut semer le trouble pour certains marchands : la bonne identification du payeur.

Ces différents éléments rappellent une notion connue de tous les comptables : la réconciliation. Qu’elle soit quotidienne, hebdomadaire ou mensuelle, c’est cette opération de rapprochement entre les ventes supposées et les ventes remises en banque qui aide une entreprise à vérifier que sa santé financière est sur le bon chemin (ou pas…).

Après les précédents articles – davantage orientés « théories » – je vous propose d’appuyer cet article d’exemples concrets. Ce, en espérant arriver à vous les présenter le mieux possible.

Mobile Money pour Marchand : Conditions d’accès, Utilisation et Spécificités

Nous avons abordé la création et l’utilisation d’un compte Mobile Money sous le prisme du client. Mais qu’en est il des entreprises ?

La taille de votre business n’influe pas sur le processus de création d’un compte Marchand B2B Mobile Money. En effet, en fonction de la géographie, un processus de Know Your Agent (KYA) ou de Know Your Business (KYB) vous sera demandé. Le bon accomplissement de cette procédure est crucial et critique avant de pouvoir commencer à encaisser quoique ce soit, de qui que ce soit.

Sous couvert de la régulation en vigueur (Banque centrale), l’opérateur Mobile Banking doit être capable de justifier pour le compte de qui il s’apprête à enregistrer des opérations de paiements électroniques. Qu’il s’agisse d’encaissements (Cash-in, Paiement marchand) ou de décaissements (Cash-out, Bulk Disbursment…).

Ainsi, pourront vous être demandés plusieurs documents administratifs tels que :

Pièce d’identité des investisseurs (Ultimate Beneficial Owner ou #UBO) et/ou du dirigeant de l’entreprise (obligatoire)

Certificat et numéro d’enregistrement de l’entreprise au registre du commerce et de l’industrie national (ou local) (obligatoire)

Descriptif de l’actionnariat (obligatoire)

Numéro de taxe et/ou d’imposition

Descriptif de votre business et de votre business model

Relevé d’Identité Bancaire (RIB – obligatoire)

…

Ces documents seront étudiés, validés et stockés par les équipes compliances de votre (ou de vos) opérateur Mobile Money. Les procédures peuvent varier d’un opérateur à l’autre au sein d’un même pays mais, restent généralement plutôt uniformes.

Une fois cette procédure validée, un numéro ou un code marchand vous sera attribué. A partir de là, vos opérations en monnaie électronique sont sur le point de débuter!

Note : il est ici question de « Marchand » mais il s’agit en vérité d’un terme générique utilisé par les opérateurs Mobile Money pour une activité d’entreprise. Ainsi, la même logique s’appliquera que vous soyez une ONG, une Association, un entrepreneur, une multi-nationale… Si vous exercez une activité dite professionnelle, ce statut est fait pour vous ! La réflexion autour de la structure de compte reste à décider.

Au cours de mes précédentes expériences, j’ai eu l’occasion de rencontrer des marchands qui recevaient des paiements Mobile Money sous le couvercle de « transfert d’argent de personne à personne » (#P2P). Cela est en effet une possibilité pour éviter d’avoir à passer une procédure KYA/KYB. Cependant, plusieurs limites et risques sont à prévoir :

KYC vs. KYA/KYB : l’utilisation d’un compte client Mobile Money classique est à restreindre voire exclure car le détenteur d’un compte Mobile Money est alors une personne physique et non plus une personne morale. Les mêmes garanties et protections ne s’appliquent donc pas ;

Limité vs. illimité : un compte Mobile Money « Marchand » n’a en général aucune limite en termes de solde. Si vous vous souvenez de mes précédents articles, vous savez qu’à l’inverse un compte client normal a une limite (définie par l’autorité de régulation en vigueur – Banque centrale etc.) ;

Téléphone vs. plateforme : avec un compte marchand, l’opérateur vous donnera accès (un ou plusieurs) à une plateforme de monitoring en ligne de vos opérations. #Cashin / #Cashout, tout est tracé instantanément. A l’inverse, avec un compte Mobile Money classique, votre seul outil de suivi sera votre téléphone mobile (peu pratique…) ;

Service P2P vs. Paiement Marchand : les deux services ne sont pas identiques. Outre la technicité de leur réalisation, ces opérations risquent de vous coûter cher à vous et surtout à vos clients ;

Un par Un vs. Bulk : un compte Mobile Money « professionnel » vous permettra d’envoyer de l’argent à plusieurs personnes à un prix contractuel fixé avec votre opérateur Mobile Money (ex: dons, remboursement par vague, paiement de salaires…). En revanche, un compte client classique ne vous permettra d’effectuer que des transferts unitaires à prix variables.

D’autres différences existent mais celles susmentionnées sont selon moi les principales à retenir. En gardant en tête l’expérience du client final, permettez moi également de vous inviter à bien challenger un prestataire (autre qu’un Opérateur) vous proposant des services Mobile Money. Certains vous proposeront des cinématiques clients B2C et non pas B2B. Résultat ? vous en paierez les frais

Mauvaise expérience client

Mauvaise tarification

…

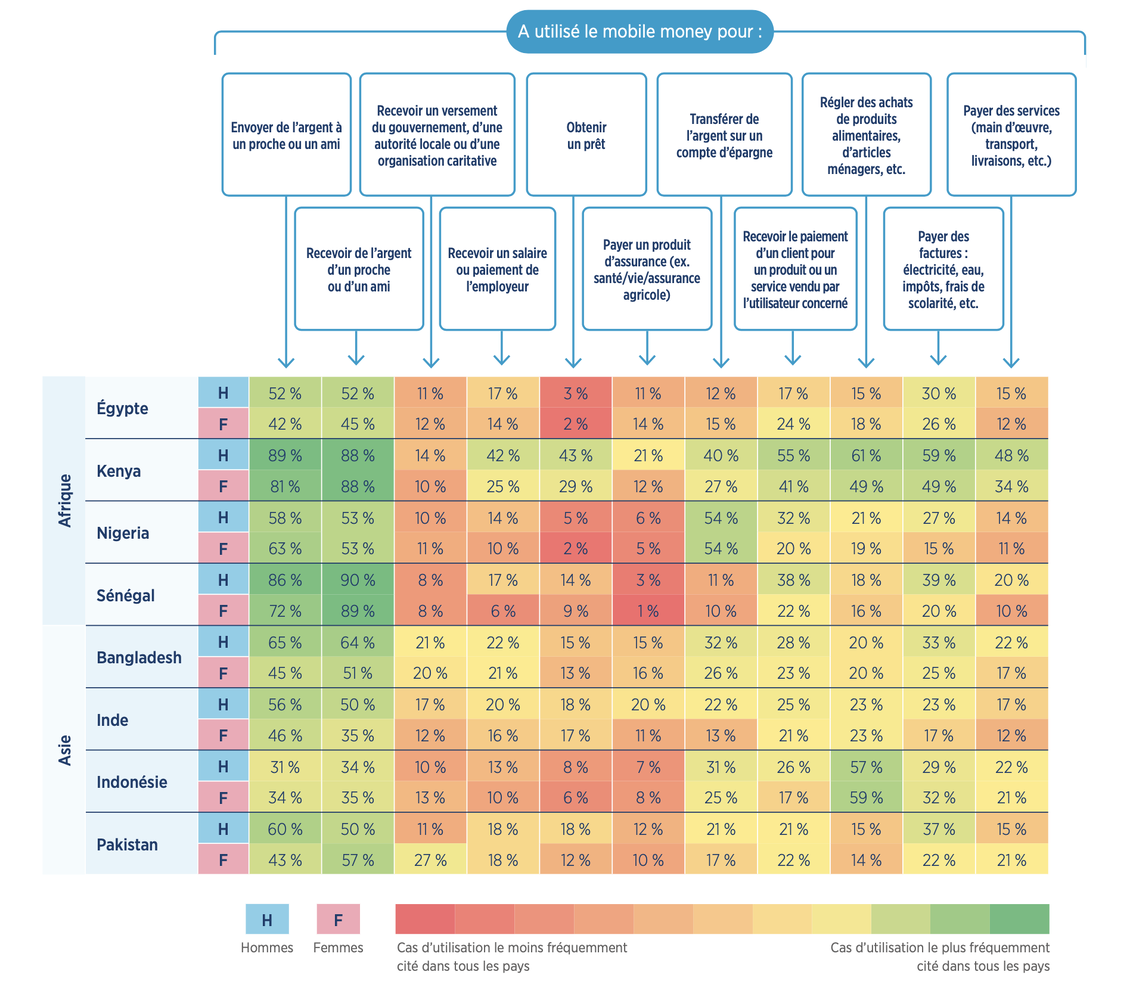

Cas d’usage du Mobile Money, GSMA, SOTIR 2022

Votre business model, quelle importance ?

Comme évoqué précédemment, il est possible de distinguer deux grandes typologies de paiement client : l’achat ponctuel et la souscription. La toute première différence entre ces deux modèles réside, selon moi, dans la temporalité des encaissements pour un compte marchand.

Dans le cadre d’un business organisé autour de paiements ponctuels, les paiements sont ponctuels et plus ou moins réguliers (ex: supermarché). La collecte des paiements sera fonction du taux de fréquentation de l’établissement ;

A l’inverse, dans le cadre d’un business organisé autour de l’abonnement / de la souscription, la réception de paiement est attendue sur une période connue à l’avance (ex: Paiement de facture).

Cependant, là aussi, des différences sont notables entre modèle occidental et modèle continental.

Note: les opérateurs de MobileMoney et MobileBanking africains étant bien au fait des besoins marchands/professionnels autour de l’abonnement, des services de « Virement automatique » (à la main du client) ou de « débit automatique » (mandat) voient le jour. Ces innovations vont aider l’ensemble de l’écosystème à continuer d’avancer dans le sens qui est le sien.

Outre le QUAND de l’encaissement de paiements, les marchands sont aussi sujets à des frais contractuels avec leurs prestataires. Ces frais sont généralement négociés et définis lors de la signature du contrat. Ils ont bien évidemment un impact direct sur la structure de coûts et combien le paiement Mobile Money coûtera aux clients.

Ces propositions tarifaires dépendent de plusieurs facteurs qui dépassent parfois les objectifs commerciaux des opérateurs. En effet, en fonction de la stratégie numérique et économique du gouvernement en place, de la pertinence et de la puissance du partenaire, le Mobile Money peut voir sa mission devenir sociétale.

Quelques bons exemples seraient :

L’assainissement des finances publiques et le gain de points de PIB grâce à la digitalisation des paiements de vignettes automobiles – service souvent régalien ;

La digitalisation et la simplification du paiement de facture d’eau et d’électricité ;

Aide à la digitalisation de la chaîne de valeur des offres de panneaux solaire (paiement des installateurs, schéma économique de paiement à la demande ou de souscription)

…

En fonction du côté de la barrière où l’on se situe, les stratégies en matière de grille tarifaire ne sont pas les mêmes.

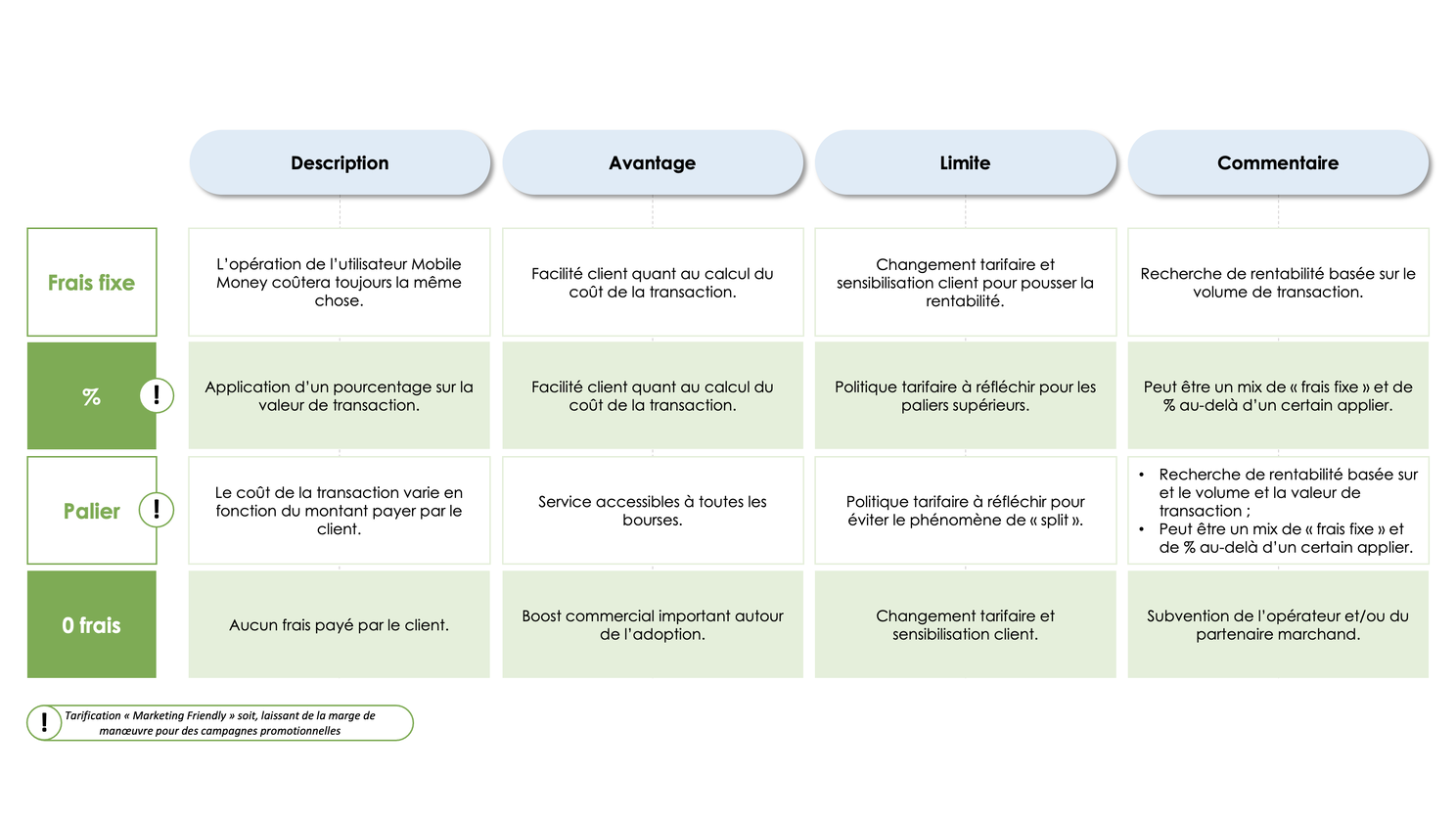

Côté client : On distingue principalement 4 grands types de modèle tarifaire proposés aux utilisateurs par les opérateurs Mobile Money et leurs partenaires. Comme présenté ci-dessous, l’aspect marketing n’est pas à négliger pour amener vos clients à digitaliser leurs paiements.

Pour rappel, l’enjeu autour du cash est important dans les pays en voie de développement. Selon la Banque Mondiale plus de 60% à 70% des emplois relèvent de l’économie informelle. L’adage anglais prend donc tout son sens : « Cash Is King! ». Sans la compréhension du contexte client et l’adaptation aux principales sensibilités marketing, un marchand ne saurait exploiter les bienfaits du Mobile Money.

Conditions tarifaires – Tarification Client – Mobile Money

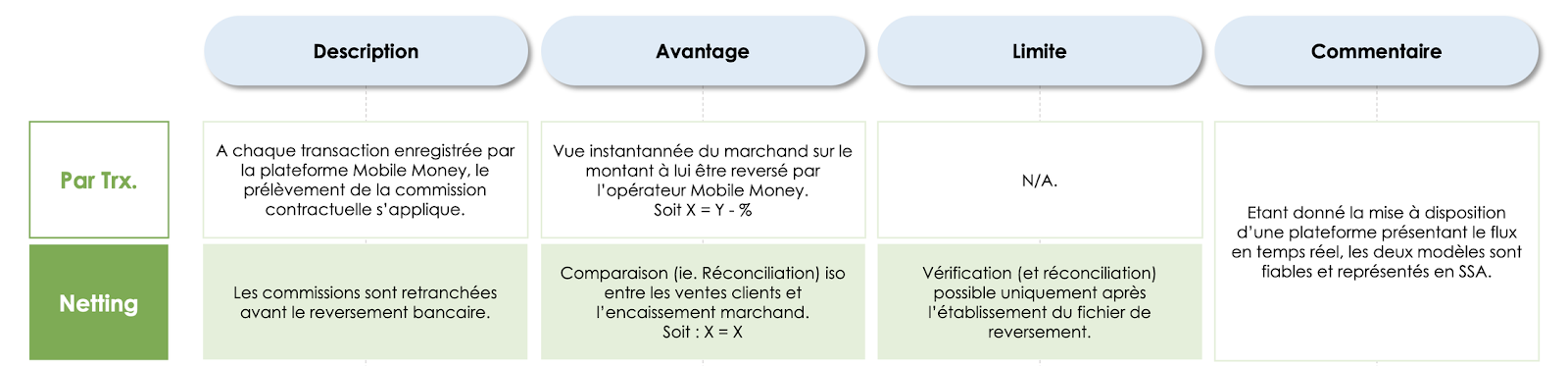

Côté Marchand : Il existe principalement deux (2) modèles tarifaires Marchand en Mobile Money, tous deux très fiables !

Comme vu, le choix d’une politique tarifaire peut davantage impacter l’expérience client. Bien la penser s’inscrit dans une logique gagnant-gagnant pour l’opérateur Mobile Money et le Marchand.

Peu importe que l’opérateur soit le premier sur le marché ou non, l’important est de choisir le prestataire qui saura cerner au mieux ce qui amènera les clients à changer leurs habitudes de paiement.

De plus, le cash-flow est un élément critique pour la survie d’un marchand. Si les achats ponctuels permettent d’assurer un fond de roulement, il n’en résulte pas moins que la fréquence de ces paiements définit la profondeur de ce fond.

Par exemple, un supermarché encaisse de manière quotidienne des paiements clients. En revanche, un service d’Eau et d’Électricité en Afrique Sub-saharienne verra une vague de fonds arriver plutôt en début de mois.

La profondeur, ou la volumétrie du cash-flow peut aussi impacter les délais de reversement par l’opérateur Mobile Money. Ces reversements sont principalement faits par virement bancaire et leurs coûts peuvent rapidement être importants (si trop fréquents, si montants élevés, etc.).

Conditions tarifaires – Contrat Marchand – Mobile Money

Le Mobile Money, un cercle vertueux ?

Oui, c’est un cercle vertueux tant sur le fond que sur la forme:

Si réaliser une opération/action financière est dangereux ou coûteux en temps et en énergie, le Mobile Money viendra s’inscrire comme une solution pragmatique et intéressante ;

Mais, si son coût financier est trop compliqué – aussi bien pour le client que pour le Marchand – alors la digitalisation de l’opération ne prendra pas ;

Un pan de l’économie qui peine à se digitaliser est potentiellement un pan qui restera aux mains de l’économie informelle et ainsi … une économie qui aura du mal à s’assainir dans le temps.

La politique tarifaire EST une composante essentielle de l’expérience client. Plus que ce que l’utilisateur voit comme écrans USSD sur son téléphone, si cela lui revient trop cher (à lui ou au bénéficiaire de l’opération) alors cela aura du mal à marcher.

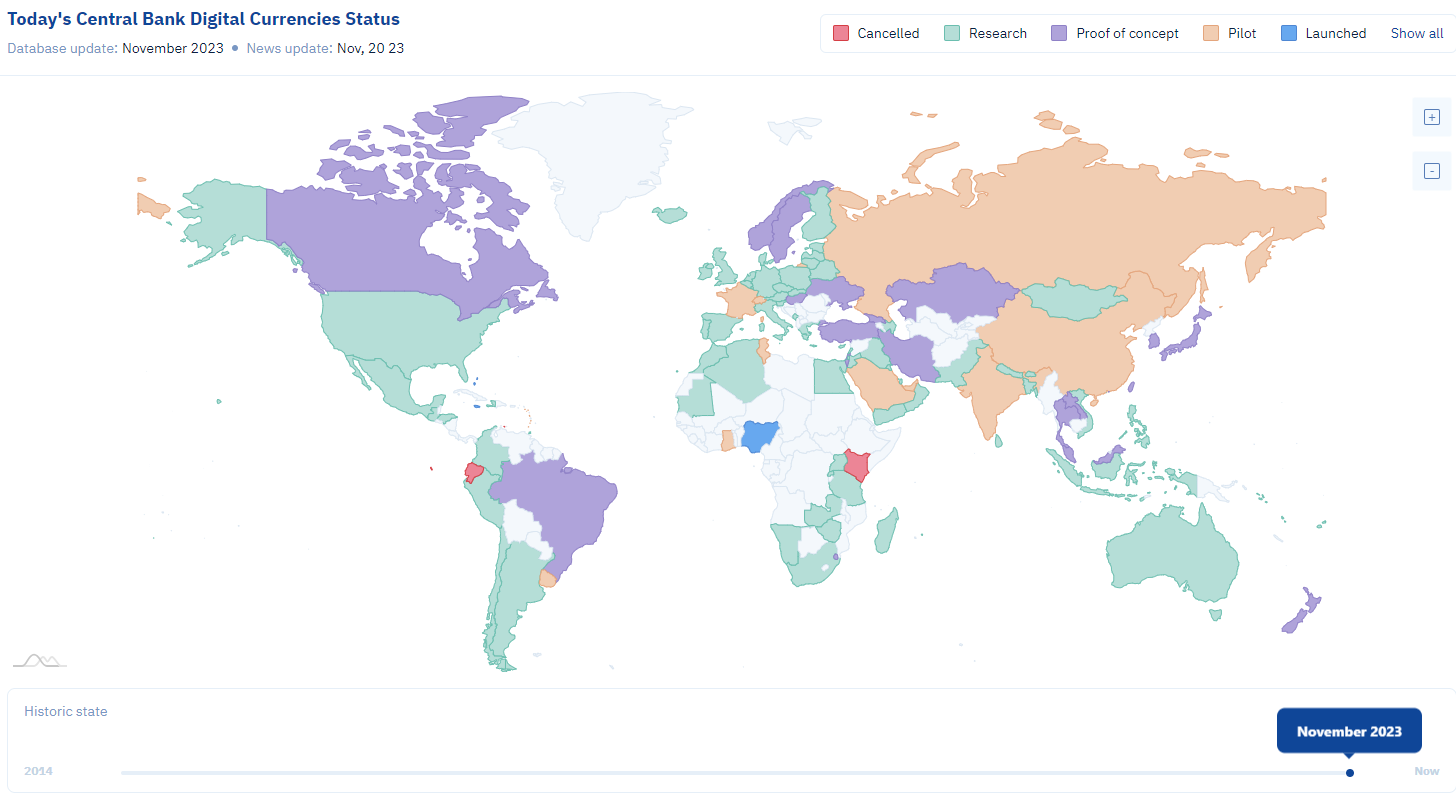

Plus de 60 initiatives dans un environnement stimulant

Dans un monde où la tokenisation des actifs financiers et le développement des infrastructures de type blockchain révolutionnent les échanges, les monnaies numériques de Banques Centrales (MNBC) se positionnent en acteurs clés. Nées dans les turbulences de la fin des années 2010, elles symbolisent la réponse des banques centrales à la menace sur leur souveraineté monétaire posée par l’émergence des crypto-monnaies privées.

Les big techs, avec des projets tels que Diem (ex-Libra) de Meta (anciennement Facebook) annoncé en 2019, ont bousculé le paysage financier. Ce projet ambitieux, prévoyant l’émission de stablecoins basés sur plusieurs devises, promettait des solutions de paiement à faible coût et une inclusion financière étendue. Cependant, il a été stoppé net par des risques de stabilité financière et des obstacles réglementaires. Parallèlement, la diminution des paiements en espèces s’est accentuée, favorisée par une généralisation des paiements par carte bancaire, représentant 28 % des transactions en point de vente selon la Banque de France.

La technologie Blockchain ou DLT (Distributed Ledger Technologies) a prouvé sa solidité et sa résilience en tant qu’infrastructure de transactions depuis plus d’une décennie. Cette robustesse remet en question le monopole des banques centrales et des institutions sur le contrôle des transactions, ouvrant la voie à l’exploration de technologies innovantes. C’est dans ce contexte qu’en 2020, un programme d’expérimentation ambitieux sur les MNBC a été lancé. La Banque de France a pris les devants, collaborant avec divers acteurs du marché, publics et privés, dans une démarche d’apprentissage par la pratique.

Une étude de la Banque des Règlements Internationaux (BRI) en 2021 a mis en lumière l’engagement de plus de 60 banques centrales dans des programmes de MNBC, voyant dans ces dernières une opportunité d’améliorer les paiements transfrontaliers. Hervé Sitruk, président du France Payment Forum et expert des initiatives interbancaires, a brillamment résumé ce changement de paradigme : » Avec cette nouvelle monnaie numérique, les banques centrales européennes dament le pion aux banques, en réalisant un ‘full’ : un espace unique de paiement avec une monnaie physique et une monnaie numérique uniques ayant cours légal, acceptée partout et sur tous les canaux, et couvrant toute l’Europe. » Il y entrevoit l’avènement du “SCEPA (Single Central Euro Payments Area)”, où les banques seraient réduites à des rôles de distributeurs, la production et la gestion des flux de paiement étant centralisées à la Banque centrale.

Un écosystème diversifié que SWIFT se charge de rendre interopérable

Les MNBC ne se cantonnent pas à un modèle unique : elles s’adaptent aux besoins spécifiques de chaque pays. Dans les économies développées, elles offrent une alternative au cash, tandis que dans les régions moins bancarisées, elles promettent une inclusion financière accrue, notamment via les smartphones. Les MNBC pourraient ainsi répondre à des enjeux divers : protection des données, développement du commerce transfrontalier, traçabilité accrue des échanges domestiques, accélération des paiements et transparence renforcée.

Fabio Panetta, membre du directoire de la BCE et président du groupe de travail de haut niveau sur un euro numérique a souligné : « Nous sommes de plus en plus nombreux à nous tourner vers les paiements numériques, et nous devrions donc nous préparer à émettre un euro numérique parallèlement aux espèces. Un euro numérique renforcerait l’efficacité des paiements européens et contribuerait à l’autonomie stratégique de l’Europe. »

Au-delà des frontières de l’Euro numérique, Swift se positionne comme un hub central de l’écosystème mondial des MNBC. Tom Zschach, directeur de l’innovation chez Swift, insiste sur l’importance de l’interopérabilité : «Nous nous concentrons sur l’interopérabilité en veillant à ce que les nouvelles monnaies numériques puissent coexister de manière transparente entre elles mais aussi avec les monnaies fiduciaires et les systèmes de paiement actuels. La communauté financière a déjà reconnu le fort potentiel de nos innovations MNBC pour prévenir les îlots numériques tout en reliant en toute sécurité les systèmes de paiement d’aujourd’hui et de demain. Cette prochaine phase de tests et d’exploration nous aidera à affiner davantage la solution pour garantir qu’elle est aussi efficace que possible et à grande échelle.»

En 2022, SWIFT a démontré sa capacité à interconnecter techniquement les écosystèmes MNBC entre eux comme le définit la BRI dans son modèle 2 (Interlinked CBDC systems). SWIFT a mis en place un “bac à sable” pour permettre aux 18 banques centrales et commerciales d’effectuer des tests. Parmi elles : la Banque de France, la Deutsche Bank et BNP Paribas. La solution s’appuie sur les blockchain Quorum et Corda et sur un simulateur des systèmes de paiements traditionnels. Cette configuration a été capable de simuler des cas d’usage liés à des MNBC aussi bien interbancaires que commerciales.

De nombreux défis encore à surmonter

Cependant, les MNBC ne sont pas sans défis. En Europe, leur attractivité pourrait être limitée par des enjeux de sécurité, de confidentialité, d’hyper-fragmentation du marché, de complexité technologique et de coûts. La transition vers les MNBC pourrait également se heurter à des résistances culturelles, nécessitant des efforts de communication de la part des banques centrales.

Dans l’éventualité d’une adoption massive des MNBC, les Prestataires de Services de Paiement (PSP) pourraient subir une concurrence accrue des banques centrales. Des exemples concrets d’adoption des MNBC se trouvent en Chine avec le e-Yuan, en Uruguay avec le e-Pesos, aux Bahamas avec le Sand Dollar, et au Nigeria avec le eNaira, montrant que ces monnaies visent à faciliter les échanges quotidiens tout en offrant un contrôle accru sur les transactions aux autorités.

Au-delà de ces enjeux et défis, la MNBC offre également une opportunité unique pour les États de repenser leurs stratégies monétaires à l’ère du numérique, en tirant parti des avantages de la technologie blockchain et en présentant de nouvelles alternatives à leurs citoyens. Dans ce contexte, la MNBC pourrait potentiellement incarner le futur de la monnaie, permettant aux États d’harmoniser souveraineté monétaire et innovation financière à l’échelle mondiale. L’impact d’un euro numérique dépendra de nombreux facteurs, dont un ajustement étayé contribuera à garantir la stabilité financière européenne et la pérennité des banques commerciales.

Swift a fait le pari d’être la plateforme de l’interopérabilité, Il existe aussi d’autres projets à l’initiative des acteurs de la crypto-économie comme stellar.org.

Annexe

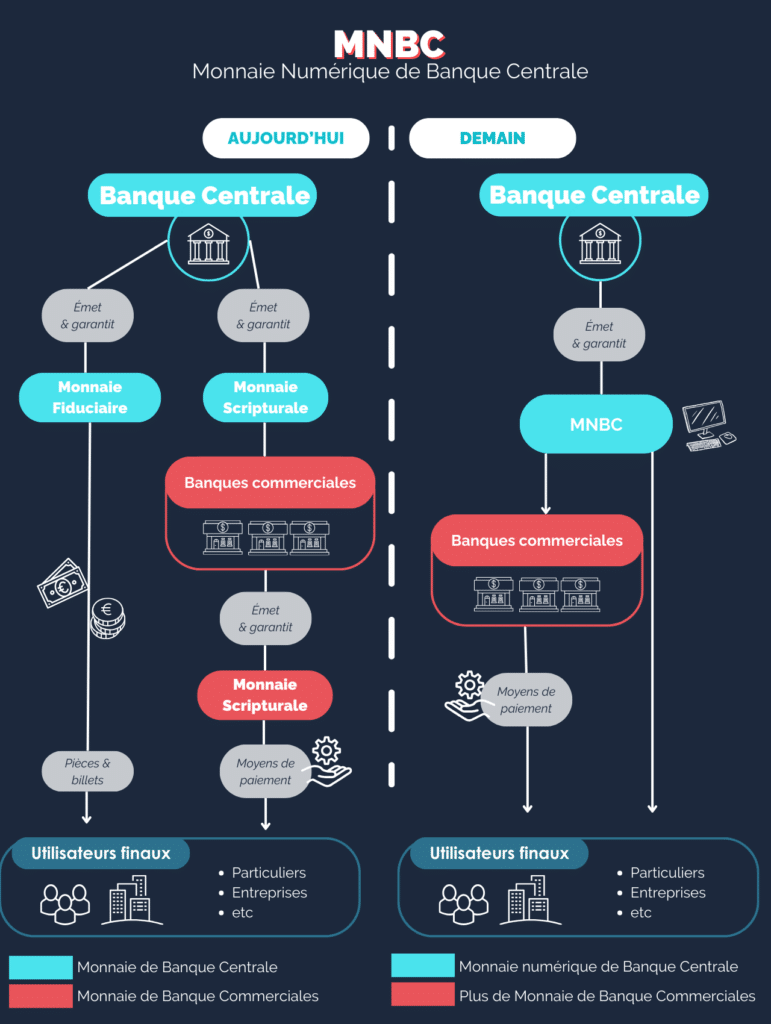

Qu’est ce qu’une MNBC ou une CBDC?

Une Monnaie Numérique de Banque Centrale est une forme de monnaie numérique émise et garantie par une banque centrale nationale. Contrairement aux crypto-monnaies comme le Bitcoin, qui sont des monnaies privées dont la valeur n’est pas assurée par un Etat, les MNBC sont une forme de monnaie fiat.

Avec cette nouvelle monnaie numérique, il existerait un espace unique de paiement où existerait une monnaie physique et une monnaie numérique uniques, acceptée partout à travers de multiples canaux, et couvrant toute l’Europe. Avec un instrument numérique unique, et un scheme unique pour toute l’Europe et toutes les transactions à distance, en plus de l’acceptation renforcée par une unification du « cours légal » de l’euro.

les MNBC de gros ou interbancaire (Wholesale CBDC): elles sont destinées aux transactions interbancaires et aux marchés financiers. Elles sont conçues pour faciliter les opérations de paiement et de règlement. Leur objectif est de faciliter un transfert entre un expéditeur et un destinataire sans avoir recours à des intermédiaires.

les MNBC de détail (Retail CBDC): elles visent à faciliter les transactions courantes pour le grand public.

Les MNBC comme pour les crypto-actifs s’appuient sur la DLT pour pouvoir véhiculer.

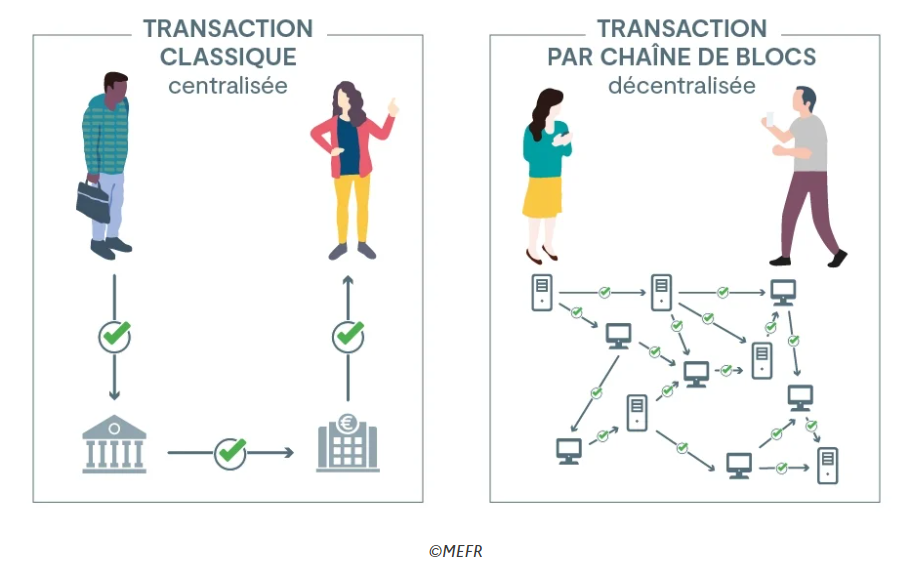

Qu’est ce que la Blockchain ou DLT (Distributed Ledger Technologies)?

La mission d’information commune de l’Assemblée Nationale sur les usages des chaînes de blocs et autres technologies de certification de registre donne la définition suivante de la technologie Blockchain :

“Une blockchain est un registre, une grande base de données qui a la particularité d’être partagée simultanément avec tous ses utilisateurs, tous également détenteurs de ce registre, et qui ont également tous la capacité d’y inscrire des données, selon des règles spécifiques fixées par un protocole informatique très bien sécurisé grâce à la cryptographie”.

Cette technologie apporte plusieurs avantages pour les développements d’une Monnaie Numérique de Banque Centrale. Elle permet de garder la trace d’un ensemble de transactions de manière décentralisée car l’autorité centrale ne contrôle pas le réseau, éliminant le risque de manipulation; les données sont cryptées et sécurisées à l’aide de mécanismes de consensus, ce qui les rend extrêmement difficiles à altérer et transparentes car toutes les transactions sont enregistrées dans un livre public et partagé visible par tous les participants.. Une fois enregistrées, les transactions ne peuvent pas être modifiées, renforçant la confiance dans l’intégrité des données.

Les marchands (B2C ou B2B2C) non habitués aux systèmes de paiement pan-africains sont souvent déconcertés devant les offres Mobile Money. Le premier challenge devient donc de savoir et de comprendre comment choisir la bonne offre et le bon prestataire, ou, de rapidement se poser les bonnes questions.

Ces articles sur le Mobile Money ont pour vocation de vous aider à comprendre les principes fondamentaux autour du Mobile Money en Afrique sub-Saharienne. Avec les bases posées dans les articles précédents, nous pouvons maintenant nous diriger petit à petit vers la question du choix.

Note : Je souhaite partager mes expériences, échanges et apprentissages. En espérant que cet article continue d’affûter votre regard sur ce continent dont nous, occidentaux, avons également beaucoup à apprendre.

Dans la plupart des pays aux systèmes de paiement “traditionnels”, il est possible de regrouper les actes de paiement en 2 grandes familles :

L’achat : acte d’achat ponctuel ou répété dans lequel le client est le seul initiateur et valideur de la transaction marchande

La souscription : acte de souscription (ou abonnement) à un service pour lequel le client donne une autorisation de débit de son moyen de paiement, à une fréquence définie

Là réside la première distinction à faire quant aux cas d’usages clients. Pour se faire, hors de question d’attaquer la question des freins d’un point de vue Marchand. Non ! Il faut d’abord l’aborder sous le prisme des utilisateurs du service Mobile Money.

Pourquoi ? Car, peu importe que votre client utilise un Nokia 3310 ou un iPhone14. Au bout du compte, c’est l’expérience client Mobile Money qui comptera. Toujours garder en tête l’utilisateur final.

En appliquant ce conseil, il semble crucial de revenir sur ce qui fait qu’un client peut utiliser le Mobile Money ou non. Si il ne peut pas, à quoi bon toutes & tous se donner du mal et engager des frais/négociations ?

Partie 1 : L’identité et le taux d’alphabétisation

Dans beaucoup de pays africains, le recensement auprès de l’état civil n’est pas chose simple à faire contrairement à beaucoup d’autres pays (Occidentaux ou pas). Plusieurs raisons à cela, mais 3 me semblent importantes à présenter :

Le manque de relais étatiques / bureaux de proximité : imaginez devoir rouler (ou prendre un taxi) 3H pour aller au bureau d’état civil le plus proche. Puis, considérez les heures d’ouverture à ne pas manquer… Déjà deux conditions relativement contraignantes, n’est-ce pas ?

Les coûts : faire ou refaire une carte d’identité, un passeport, un acte de naissance est une procédure coûteuse pour de nombreuses bourses. Le ratio « utilité / coût » ramenant souvent à la réalité…

Accès aux documents officiels : Malheureusement, tous les pays n’ont pas digitalisé leurs actes d’état civil. Le papier existe, certes, mais reste un support fragile à travers le temps. Comment faire si le temps a eu raison d’un document officiel ?

Or, pour ouvrir un compte et pouvoir profiter pleinement de ces services financiers, les Banques Centrales (ex: BCEAO…) demandent aux opérateurs Mobile Money de justifier de l’identité des détenteurs de compte.

Attention, cela ne veut pas dire que sans document officiel il est impossible d’ouvrir un compte. En revanche, cela signifie que certaines conséquences sont à prévoir telles que des restrictions en termes…

De solde maximum qu’un compte peut détenir (ex : X centaines au lieu de Y Millions de XOF, XAF, GNF, CDF…)

De montant maximum à pouvoir #envoyer à ses proches (Person2person / #P2P)

D’accès à certains services financiers Mobile Money (ex: Solde positif oui mais aucun paiement marchand possible)

Si plus tôt, j’ai décidé d’associer l’identité au taux d’alphabétisation (LiteracyRate) c’est parce qu’à la maille client, sur le continent, ces deux éléments sont bien souvent liés.

Comment un client peut-il profiter d’un service Mobile Money s’ il ne peut pas l’utiliser sans limite? Pour l’utiliser pleinement, un client doit être capable de naviguer dans les menus présentés sur son téléphone.

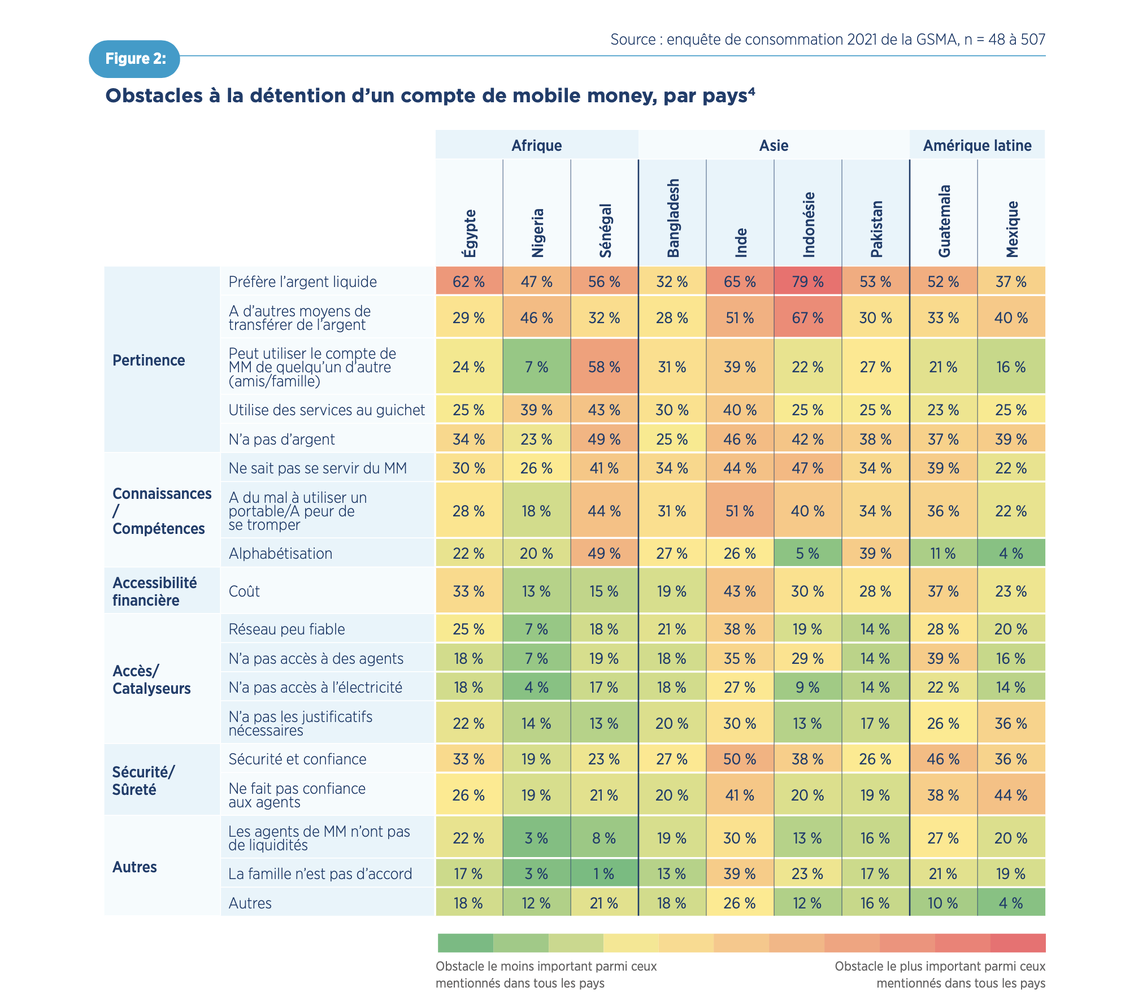

Dans le State Of The Industry (#SOTIR) 2022, la GSMA révélait d’ailleurs les principaux obstacles à la détention (et non pas à l’utilisation) d’un porte-monnaie électronique en Afrique 🔍

A noter que :

Je ne détaille pas tous les freins, j’essaie ici de me concentrer sur ceux qui me semblent les plus pertinents. En fonction du contexte, d’autres freins peuvent davantage prévaloir ;

Dans les pays d’Asie ou d’Amérique Latine, les mêmes freins peuvent être observés.

Obstacles à la détention d’un compte de Mobile Money GSMA, State Of The Industry 2022

Partie 2 : Les cas d’usages et le réseau de distribution

En termes de cas d’usages, cette partie de la réponse est un petit peu plus simple : plus un service de Mobile Money propose des services à valeur ajoutée, plus ils sont susceptibles d’être utilisés par les populations locales.

Ici, les 2 principales typologies d’achat présentées ci-dessus prennent leur importance. Pendant longtemps – voire encore aujourd’hui – il n’était pas possible pour un marchand d’initier de manière récurrente un débit sur un compte Mobile Money. Ainsi, il revient à l’utilisateur (ie. au client) deux actions :

Choisir quel service il souhaite utiliser

Confirmer, avec un code secret, son achat

Pour pallier ces deux complexités, les opérateurs de Mobile Money peuvent compter sur leurs réseaux de distributions. Premiers points de contact et de support client.

Définition (simplifiée et appliquée) : Réseau d’agences ou de distributeurs agréés (exclusifs ou non) organisés autour

De l’enrôlement : ouverture de nouveaux comptes Mobile Money en milieu urbain ou rural ;

De l’accompagnement : dépôt et retrait d’argent, déblocage de comptes, déblocage de plafonds… ;

Du développement d’un parc client : mise à disposition de promoteurs nomades, relais de campagnes marketing…

Pour ces opérateurs, le bon développement de leurs réseaux de distribution est LA clé de voûte de tout le reste. Vous allez sans doute répondre « mais … tu disais qu’il faut toujours penser client non? et pourtant, tu nous parles des opérateurs… »

Oui, je parle des opérateurs car la notion de cercle vertueux prend ici un autre sens. Sans distribution rien n’est possible.

Permettez-moi également d’insister sur l’importance du réseau de distribution pour tout ce qui est Dépôt et Retrait d’argent (Cashin / Cashout). La puissance d’une agence (ou d’un agent) Mobile Money réside en 2 points

Pour le dépôt d’argent : la disponibilité d’Unité de Valeur (UV) (ie. l’argent une fois converti en Mobile Money > 1 FCFA = 1 UV)

Pour le retrait d’argent : la disponibilité d’espèce

Il est ici question d’un indice de performance commercial propre à l’industrie du Mobile Money appelé « Taux de rupture ».

Ce taux représente la capacité d’un point de vente Mobile Money à réaliser rapidement une opération Mobile Money. Soit de dépôt, soit de retrait. C’est important car déposer de l’argent est la première action à faire à l’ouverture d’un compte ! Donc un agent incapacle d’approvisionner n’est pas un agent utile pour l’utilisateur final

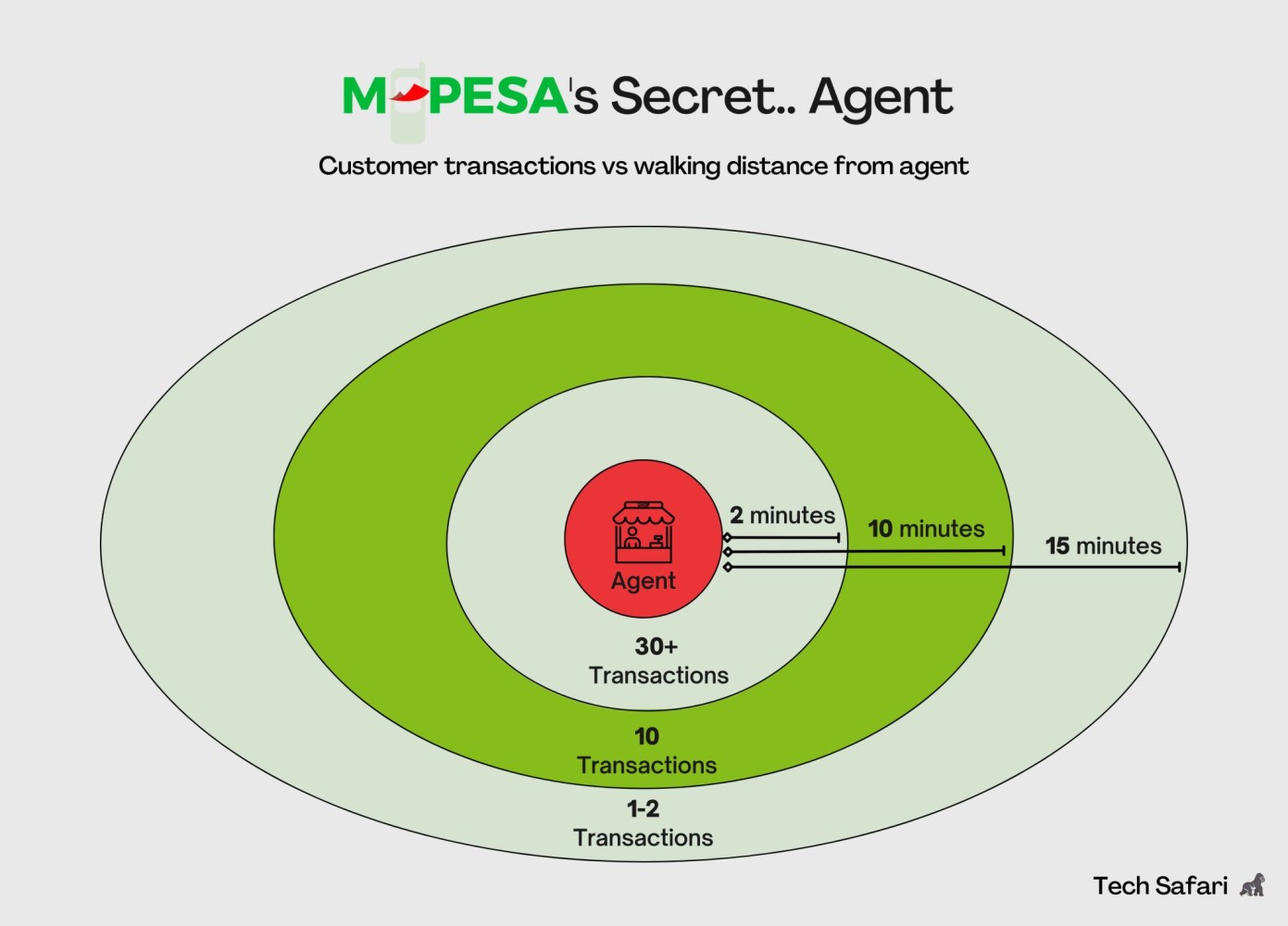

D’ailleurs, il y a peu, M. Jordan GRAISON me partageait l’article mettant en perspective le nombre de clients d’un point de vente Mobile Money avec son rayon d’action (ie. distance lieu de vie > point de vente à pied). La dimension à retenir? Le nombre de transactions qui en découle !

# de Transactions Mobile Money vs. Distance à pied Tech Safari

Partie 3 : La couverture géographique et les tarifs

Nous venons d’aborder l’importance de trouver un partenaire avec un bon réseau de distribution. Pour aller encore plus loin, il faut revenir à une autre notion basique du Mobile Money : la couverture réseau. Le réseau téléphonique a son importance car sans réseau de téléphonie il devient impossible d’utiliser un service Mobile Money.

Qu’il s’agisse d’un opérateur Mobile Money new age comme Wave (Sénégal, Côte d’Ivoire…) dont le business model s’appuie sur une application mobile ou, d’un opérateur plus classique comme MTN (ou Airtel, Orange…) avec un socle davantage USSD, la qualité d’un service Mobile Money est intrinsèquement liée aux réseaux téléphoniques.

Pas de réseau téléphonique ou, un réseau insuffisant résulte en :

L’indisponibilité d’une application mobile (3G minimum)

L’indisponibilité ou l’instabilité d’un menu USSD

Et, le plus dramatique : le potentiel découragement de vos clients. Soit, la perte sèche de revenus proprement tracés et réconciliables.

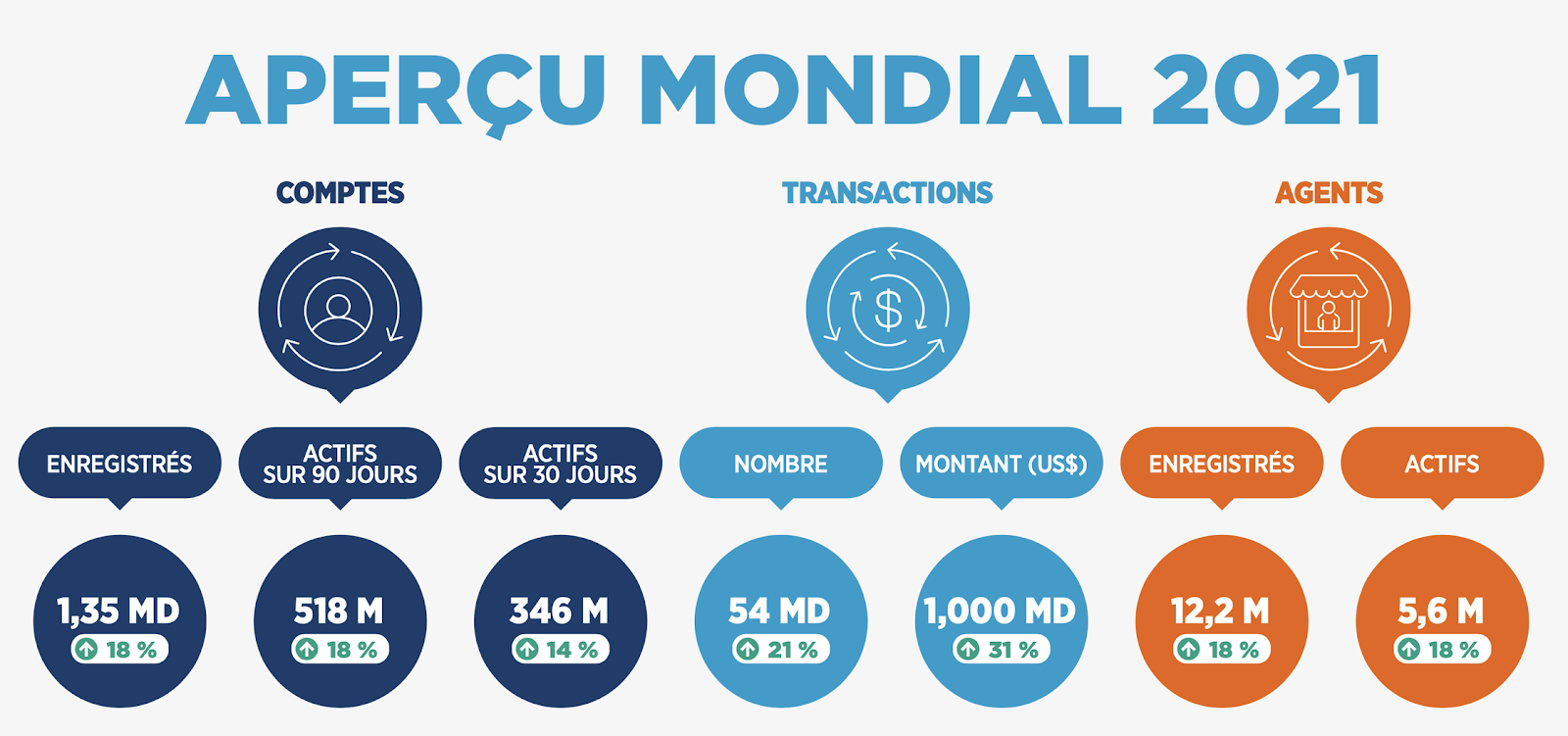

Toujours dans le SOTIR 2022, la GSMA rappelle quelques KPIs intéressants pour 2021

GSMA, State Of The Industry 2022

Par la diversité des géographies, des acteurs (ie. de leur maturité) et des cas d’usages clients, il est compliqué de couvrir et d’expliquer dans le détail toutes les facettes du Mobile Money.

En fonction de votre business model, vous (Marchand) devrez être capable de challenger votre prestataire. Ci-dessous, quelques exemples de questions auxquelles il vous faudra absolument répondre avant de signer un contrat Mobile Money :

➡️ A propos de votre offre

Quelle est ma population cible : Urbaine ? Rurale ? Mixte ?

Combien coûte mon produit / service ?

Est-ce que cela colle avec les limites Mobile Money ?

➡️ A propos de votre partenaire Mobile Money

Quel est le classement national des opérateurs de Mobile Money ? (sur une géographie donnée)

Quel est le taux de couverture réseau national ?

Quel est le parc client téléphonique ? et Mobile Money ?

Comme présenté dans la 1ère partie de la genèse du Mobile Money, depuis plus d’une décennie (voire 15 ans !), les populations africaines diversifient l’utilisation du téléphone portable en le faisant passer d’un outil de communication classique a un moyen de paiement digital.

Comme me l’a rappelé une collègue à la suite de mon premier article, nous continuons sans cesse d’assister à de véritables bonds technologiques sur le continent. Pourquoi ? Car les innovations apportent des réponses pragmatiques et orientées utilisateurs finaux dès leurs conceptions.

L’accès aux comptes bancaires n’étant pas aussi simple qu’en Occident, l’adage « Cash Is King » prend une autre dimension sur le continent Africain. A votre avis, comment un(e) client(e) paie son Attiéké sur le marché de Dantokpa (Cotonou, Benin) ?

Certainement pas en carte bancaire ! En cash… ou en Mobile Money !

Mais…

Comment ouvrir un compte ?

Comment faire une transaction ?

Quels types de services sont disponibles ?

STORY TIME – Asseyez-vous confortablement !

Pour mieux comprendre la suite, je vais vous demander de vous mettre dans les chaussures d’un Burkinabé (par exemple) vivant dans un village à plus de deux heures de Ouagadougou. Nous sommes en 2015…

Note : Je vous demande de penser ainsi pour vous faire changer votre point de vue et comprendre les enjeux auxquels les populations rurales (et urbaines) peuvent faire face. Sans ce changement de perspective, comprendre les besoins et les solutions innovantes africaines restera vain…

Chapitre 1 : Comment ouvrir un compte Mobile Money ?

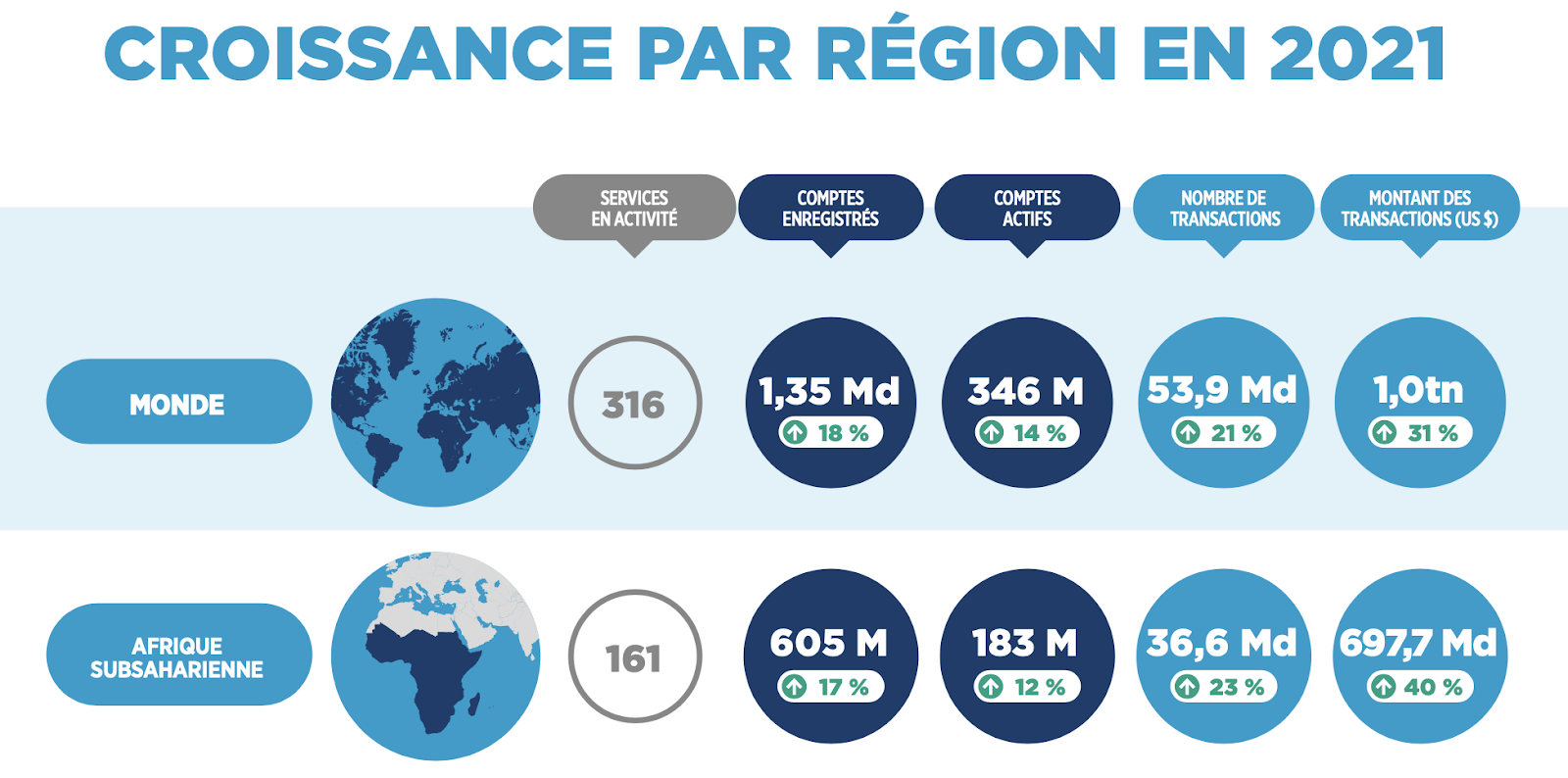

Nombre de Comptes Mobile Money enregistrésGSMA, State Of The Industry 2022

Un compte Mobile Money est le plus souvent lié à un opérateur de téléphonie mobile (Orange, MTN, Airtel, Vodacom…). Ce dernier doit avoir obtenu un statut d’Opérateur de Mobile Money ou d’Émetteur de Monnaie Électronique (EME).

En tant que détenteur d’une ligne téléphonique, c’est grâce à mon numéro de téléphone que je deviens éligible à l’ouverture d’un (ou plusieurs) compte. En Afrique sub-saharienne, ce sont 605 millions de comptes enregistrés en 2022, soit +17% par rapport à 2021. Mais le plus incroyable, c’est que ces comptes représentent près de la moitié de ceux enregistrés dans le monde !

Pour l’ouverture de mon compte, je devrai remplir un formulaire papier ou, suivre une procédure plus digitale :

Dans une agence de mon opérateur téléphonique,

Auprès d’un promoteur terrain de mon opérateur,

Chez un distributeur agréé.

Arrêtons-nous là deux secondes. Un formulaire digital ? OUI ! Car pour ouvrir des comptes plus rapidement, une procédure dématérialisée existe. Soit par USSD, soit par application mobile (avec quelqu’un ou en totale autonomie). Nous parlions de bonds technologiques n’est ce pas ?

L’enregistrement est une étape clé dans la création d’un compte Mobile Money car durant cette phase, une procédure d’identification est réalisée (Know Your Customer ou, KYC). Or, qui dit moyen de paiement, dit identification client. Une identification obligatoire, suivie et contrôlée par la banque centrale du pays (ou de l’union monétaire et/ou économique dont le pays fait partie).

Banque Centrale des Etats de l’Afrique de l’Ouest (BCEAO) dans l’Afrique de l’Ouest

Central Bank of Nigeria (CBN) au Nigeria…

Le détenteur d’un compte se doit de justifier autant que possible son identité. Sans quoi, il ne pourra pas bénéficier pleinement des fonctionnalités du service.

Quelques exemples de restrictions :

Plafond sur le solde du compte (ex. impossible de détenir plus de X milliers de F CFA)

Restriction quant aux transferts de type personne-à-personne (#P2P ou #A2A)

Autre conséquence potentielle: la clôture du compte…

Une fois un compte ouvert, deux éléments seront demandées :

Définir un code secret pour sécuriser TOUTES les opérations Mobile Money;

Approvisionner le compte (ie. Avoir un solde me permettant de réaliser des opérations / transactions)

Nous pourrions parler longtemps de l’ouverture d’un compte Mobile Money. Mais, afin de ne pas vous perdre, je reviendrai dessus dans un article annexe. J’y aborderai les différents enjeux pour l’opérateur, pour le client et pour les marchands.

Chapitre 2 : comment faire une transaction mobile Money ?

Réponse : Depuis le menu USSD ou depuis mon application Mobile Money.

Le principe est simple, si vous n’avez pas d’argent sur votre compte (solde = 0) alors la transaction ne passera pas. C’est un point extrêmement important : la maison ne fait pas (ou peu) crédit.

Petit aparté en parlant “Crédit” : De plus en plus d’opérateurs de Mobile Money proposent des services de crédit mais ce n’est pas encore une norme. Cela demande un agrément bancaire particulier (type Établissement Bancaire (EB) ou encore Établissement de Crédit (EC)) plutôt long et coûteux à obtenir ! Sans évoquer les nombreux contrôles à réaliser une fois en activité. C’est d’ailleurs pour cela que les opérateurs préfèrent se lancer dans des partenariats plutôt que d’obtenir les agréments pour !

Revenons en aux transactions Mobile Money:

Si je n’ai pas de smartphone mais un FeaturePhone, cela signifie que je ne peux pas avoir accès à internet et donc pas d’application mobile. La transaction pourra donc être réalisée via un menu USSD et la validation de ma transaction se fera par code secret ;

Si j’ai un smartphone, j’aurai le choix d’utiliser le canal USSD ou une application mobile. La validation de ma transaction pourra se faire soit par code secret, soit par biométrie si mon téléphone propose ce type de fonctionnalités.

Les transactions Mobile Money sont comme des transactions bancaires : TOUTES ET TOUJOURS sécurisées ! Le débit du compte est quant à lui instantané.

Quels sont les différents types de transactions ?

Vous êtes toujours là ? A moitié n’est ce pas … mais continuons ensemble encore un petit peu. Aucune géographie ne voit ses services Mobile Money exploser de la même manière. Pourquoi ? Car « One size does not fit all » vous vous souvenez ?

Par exemple, en Guinée Conakry, c’est notamment la digitalisation du système de paiement des vignettes automobiles qui a aidé. Sur d’autres géographies, cela a pu être le paiement de facture d’électricité ou celui des certificats de naissance / mariage.

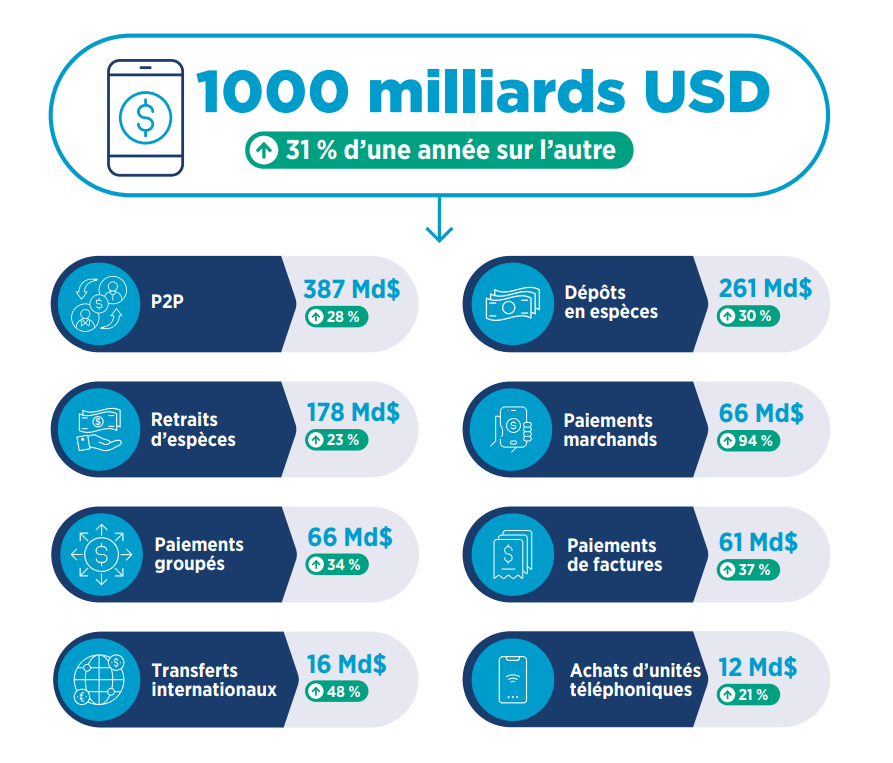

Opérations Mobile Money traitées en 2022 GSMA, State Of The Industry 2022

Mais, un bloc de services « clés » se distingue tout de même !

Le transfert d’argent de personne à personne (P2P ou A2A) > National et/ou Inter-régional

Le Dépôt et le Retrait d’argent (#CashIn / #CashOut)

L’Achat de crédit de communication pour soi ou pour un tiers (Crédit téléphonique ou data internet)

Ces trois types de service sont souvent considérés comme les « CoreServices » du Mobile Money car ils viennent répondre à des besoins de tous les jours. Enjeux qui reprennent 3 notions clés : Valeur Ajoutée, Facilité vs. Pénibilité & Gain de temps.

Plus besoin de donner de l’argent à un taxi ou à mon voisin qui repart à la capital > Je peux envoyer de l’argent ;

Je ne veux pas dormir sur mon argent (littéralement) > Je peux le déposer sur mon compte Mobile Money ;

Il est 2H du matin et tout est fermé autour de chez moi > Je peux payer mon abonnement Canal+ depuis mon canapé.

Vous êtes désormais au courant de comment les utilisateurs finaux peuvent ouvrir et utiliser leurs comptes Mobile Money. Il est temps pour nous de fermer cette – brève – genèse et de nous concentrer sur comment le Mobile Money peut aider les marchands nationaux et internationaux.