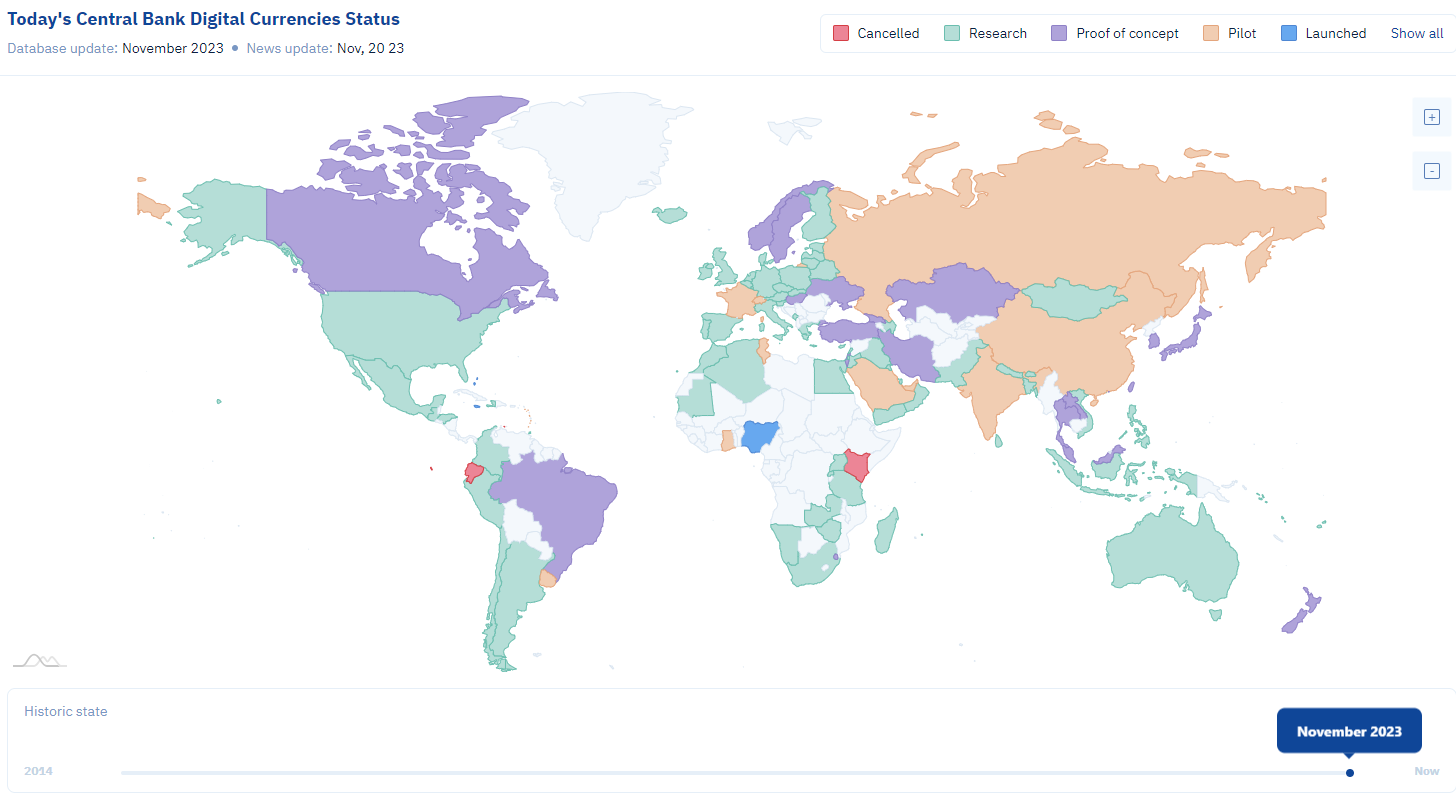

Plus de 60 initiatives dans un environnement stimulant

Dans un monde où la tokenisation des actifs financiers et le développement des infrastructures de type blockchain révolutionnent les échanges, les monnaies numériques de Banques Centrales (MNBC) se positionnent en acteurs clés. Nées dans les turbulences de la fin des années 2010, elles symbolisent la réponse des banques centrales à la menace sur leur souveraineté monétaire posée par l’émergence des crypto-monnaies privées.

Les big techs, avec des projets tels que Diem (ex-Libra) de Meta (anciennement Facebook) annoncé en 2019, ont bousculé le paysage financier. Ce projet ambitieux, prévoyant l’émission de stablecoins basés sur plusieurs devises, promettait des solutions de paiement à faible coût et une inclusion financière étendue. Cependant, il a été stoppé net par des risques de stabilité financière et des obstacles réglementaires. Parallèlement, la diminution des paiements en espèces s’est accentuée, favorisée par une généralisation des paiements par carte bancaire, représentant 28 % des transactions en point de vente selon la Banque de France.

La technologie Blockchain ou DLT (Distributed Ledger Technologies) a prouvé sa solidité et sa résilience en tant qu’infrastructure de transactions depuis plus d’une décennie. Cette robustesse remet en question le monopole des banques centrales et des institutions sur le contrôle des transactions, ouvrant la voie à l’exploration de technologies innovantes. C’est dans ce contexte qu’en 2020, un programme d’expérimentation ambitieux sur les MNBC a été lancé. La Banque de France a pris les devants, collaborant avec divers acteurs du marché, publics et privés, dans une démarche d’apprentissage par la pratique.

Une étude de la Banque des Règlements Internationaux (BRI) en 2021 a mis en lumière l’engagement de plus de 60 banques centrales dans des programmes de MNBC, voyant dans ces dernières une opportunité d’améliorer les paiements transfrontaliers. Hervé Sitruk, président du France Payment Forum et expert des initiatives interbancaires, a brillamment résumé ce changement de paradigme : » Avec cette nouvelle monnaie numérique, les banques centrales européennes dament le pion aux banques, en réalisant un ‘full’ : un espace unique de paiement avec une monnaie physique et une monnaie numérique uniques ayant cours légal, acceptée partout et sur tous les canaux, et couvrant toute l’Europe. » Il y entrevoit l’avènement du “SCEPA (Single Central Euro Payments Area)”, où les banques seraient réduites à des rôles de distributeurs, la production et la gestion des flux de paiement étant centralisées à la Banque centrale.

Un écosystème diversifié que SWIFT se charge de rendre interopérable

Les MNBC ne se cantonnent pas à un modèle unique : elles s’adaptent aux besoins spécifiques de chaque pays. Dans les économies développées, elles offrent une alternative au cash, tandis que dans les régions moins bancarisées, elles promettent une inclusion financière accrue, notamment via les smartphones. Les MNBC pourraient ainsi répondre à des enjeux divers : protection des données, développement du commerce transfrontalier, traçabilité accrue des échanges domestiques, accélération des paiements et transparence renforcée.

Fabio Panetta, membre du directoire de la BCE et président du groupe de travail de haut niveau sur un euro numérique a souligné : « Nous sommes de plus en plus nombreux à nous tourner vers les paiements numériques, et nous devrions donc nous préparer à émettre un euro numérique parallèlement aux espèces. Un euro numérique renforcerait l’efficacité des paiements européens et contribuerait à l’autonomie stratégique de l’Europe. »

Au-delà des frontières de l’Euro numérique, Swift se positionne comme un hub central de l’écosystème mondial des MNBC. Tom Zschach, directeur de l’innovation chez Swift, insiste sur l’importance de l’interopérabilité : «Nous nous concentrons sur l’interopérabilité en veillant à ce que les nouvelles monnaies numériques puissent coexister de manière transparente entre elles mais aussi avec les monnaies fiduciaires et les systèmes de paiement actuels. La communauté financière a déjà reconnu le fort potentiel de nos innovations MNBC pour prévenir les îlots numériques tout en reliant en toute sécurité les systèmes de paiement d’aujourd’hui et de demain. Cette prochaine phase de tests et d’exploration nous aidera à affiner davantage la solution pour garantir qu’elle est aussi efficace que possible et à grande échelle.»

En 2022, SWIFT a démontré sa capacité à interconnecter techniquement les écosystèmes MNBC entre eux comme le définit la BRI dans son modèle 2 (Interlinked CBDC systems). SWIFT a mis en place un “bac à sable” pour permettre aux 18 banques centrales et commerciales d’effectuer des tests. Parmi elles : la Banque de France, la Deutsche Bank et BNP Paribas. La solution s’appuie sur les blockchain Quorum et Corda et sur un simulateur des systèmes de paiements traditionnels. Cette configuration a été capable de simuler des cas d’usage liés à des MNBC aussi bien interbancaires que commerciales.

De nombreux défis encore à surmonter

Cependant, les MNBC ne sont pas sans défis. En Europe, leur attractivité pourrait être limitée par des enjeux de sécurité, de confidentialité, d’hyper-fragmentation du marché, de complexité technologique et de coûts. La transition vers les MNBC pourrait également se heurter à des résistances culturelles, nécessitant des efforts de communication de la part des banques centrales.

Dans l’éventualité d’une adoption massive des MNBC, les Prestataires de Services de Paiement (PSP) pourraient subir une concurrence accrue des banques centrales. Des exemples concrets d’adoption des MNBC se trouvent en Chine avec le e-Yuan, en Uruguay avec le e-Pesos, aux Bahamas avec le Sand Dollar, et au Nigeria avec le eNaira, montrant que ces monnaies visent à faciliter les échanges quotidiens tout en offrant un contrôle accru sur les transactions aux autorités.

Au-delà de ces enjeux et défis, la MNBC offre également une opportunité unique pour les États de repenser leurs stratégies monétaires à l’ère du numérique, en tirant parti des avantages de la technologie blockchain et en présentant de nouvelles alternatives à leurs citoyens. Dans ce contexte, la MNBC pourrait potentiellement incarner le futur de la monnaie, permettant aux États d’harmoniser souveraineté monétaire et innovation financière à l’échelle mondiale. L’impact d’un euro numérique dépendra de nombreux facteurs, dont un ajustement étayé contribuera à garantir la stabilité financière européenne et la pérennité des banques commerciales.

Swift a fait le pari d’être la plateforme de l’interopérabilité, Il existe aussi d’autres projets à l’initiative des acteurs de la crypto-économie comme stellar.org.

Annexe

Qu’est ce qu’une MNBC ou une CBDC?

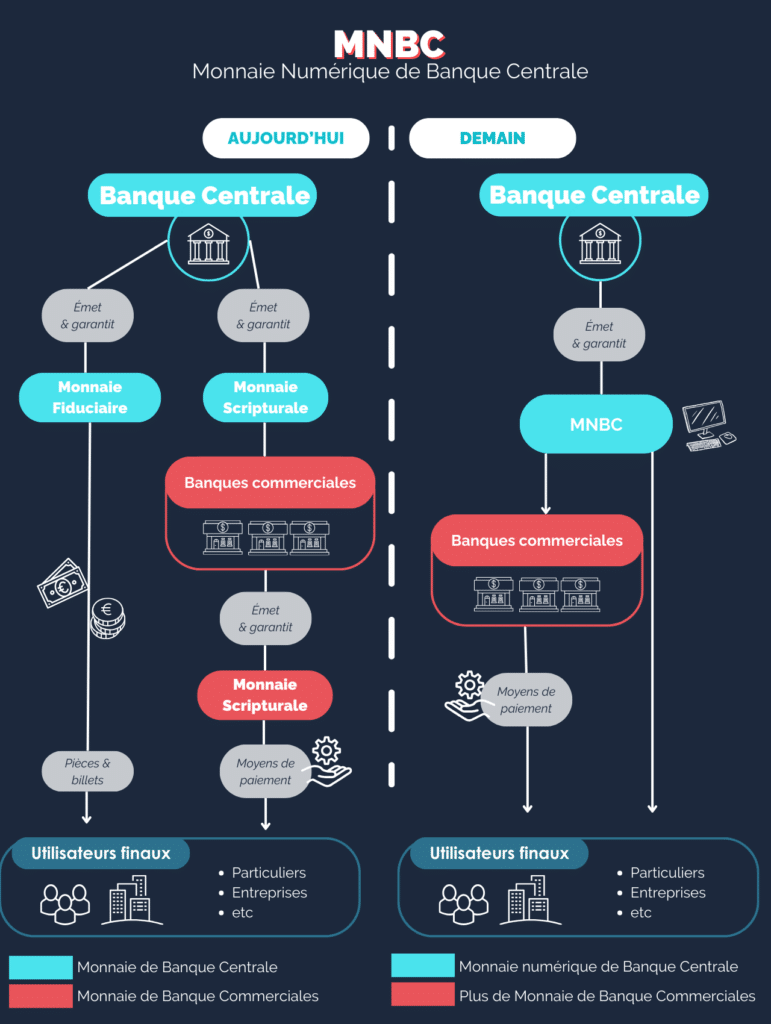

Une Monnaie Numérique de Banque Centrale est une forme de monnaie numérique émise et garantie par une banque centrale nationale. Contrairement aux crypto-monnaies comme le Bitcoin, qui sont des monnaies privées dont la valeur n’est pas assurée par un Etat, les MNBC sont une forme de monnaie fiat.

Avec cette nouvelle monnaie numérique, il existerait un espace unique de paiement où existerait une monnaie physique et une monnaie numérique uniques, acceptée partout à travers de multiples canaux, et couvrant toute l’Europe. Avec un instrument numérique unique, et un scheme unique pour toute l’Europe et toutes les transactions à distance, en plus de l’acceptation renforcée par une unification du « cours légal » de l’euro.

les MNBC de gros ou interbancaire (Wholesale CBDC): elles sont destinées aux transactions interbancaires et aux marchés financiers. Elles sont conçues pour faciliter les opérations de paiement et de règlement. Leur objectif est de faciliter un transfert entre un expéditeur et un destinataire sans avoir recours à des intermédiaires.

les MNBC de détail (Retail CBDC): elles visent à faciliter les transactions courantes pour le grand public.

Les MNBC comme pour les crypto-actifs s’appuient sur la DLT pour pouvoir véhiculer.

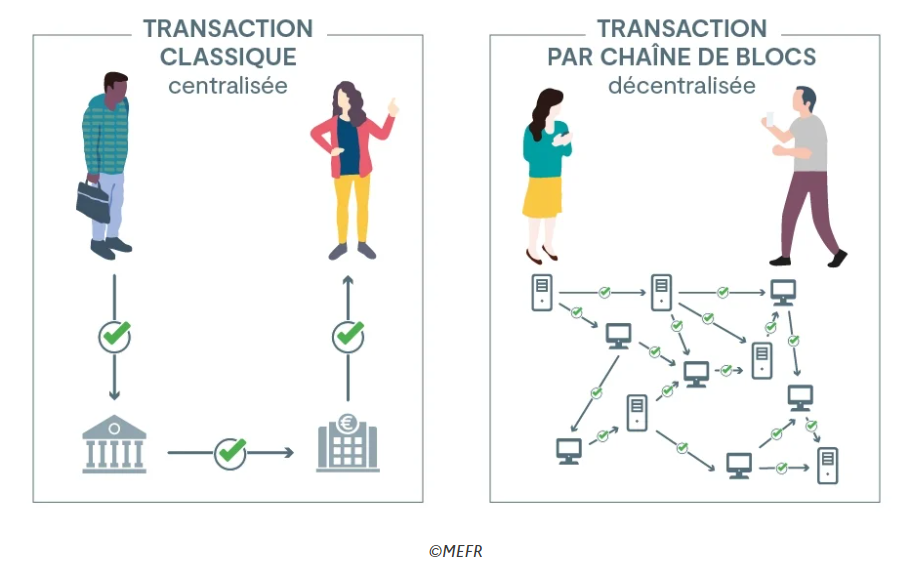

Qu’est ce que la Blockchain ou DLT (Distributed Ledger Technologies)?

La mission d’information commune de l’Assemblée Nationale sur les usages des chaînes de blocs et autres technologies de certification de registre donne la définition suivante de la technologie Blockchain :

“Une blockchain est un registre, une grande base de données qui a la particularité d’être partagée simultanément avec tous ses utilisateurs, tous également détenteurs de ce registre, et qui ont également tous la capacité d’y inscrire des données, selon des règles spécifiques fixées par un protocole informatique très bien sécurisé grâce à la cryptographie”.

Cette technologie apporte plusieurs avantages pour les développements d’une Monnaie Numérique de Banque Centrale. Elle permet de garder la trace d’un ensemble de transactions de manière décentralisée car l’autorité centrale ne contrôle pas le réseau, éliminant le risque de manipulation; les données sont cryptées et sécurisées à l’aide de mécanismes de consensus, ce qui les rend extrêmement difficiles à altérer et transparentes car toutes les transactions sont enregistrées dans un livre public et partagé visible par tous les participants.. Une fois enregistrées, les transactions ne peuvent pas être modifiées, renforçant la confiance dans l’intégrité des données.

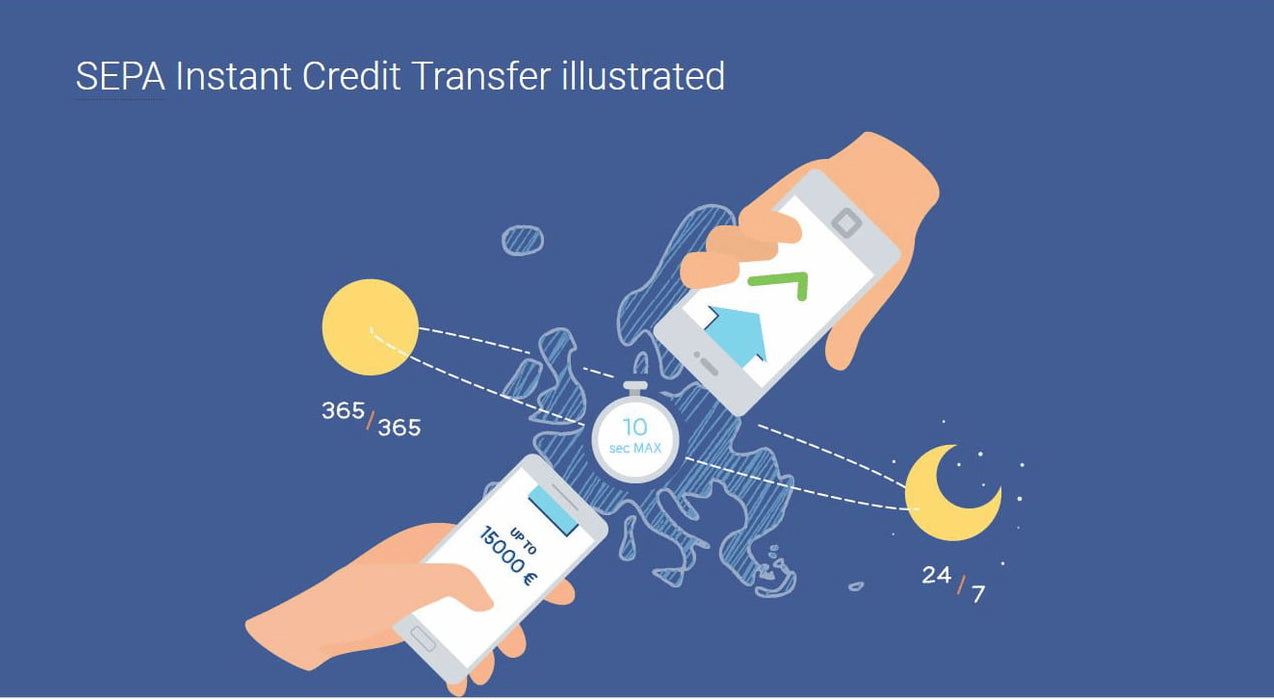

L’Instant Payment, parallèlement à la DSP2, a projeté les paiements dans un nouveau monde, ouvert à la créativité et à la compétition. Cette ouverture vise à offrir de nouveaux services, dans une économie digitale, en réponse aux attentes des utilisateurs : instantanéité, mobilité, accessibilité, fluidité et simplicité.

Il est dès lors naturel de citer en priorité les usages de l’Instant Payment correspondant à des services qu’aucun autre moyen de paiement n’offre jusqu’ici ; l’exemple le plus courant est le dépannage d’un proche à distance (à l’autre bout de l’Europe, dans un aéroport pour ajouter à l’urgence de la situation…).

L’absence d’alternative confère alors à l’Instant Payment sa vraie valeur d’innovation. L’examen de ces cas d’usage, tant côté particuliers qu’entreprises, montre bien les caractéristiques les plus disruptives de l’Instant Payment :

la disponibilité immédiate des fonds,

la couverture 24/7/365.

Au-delà du dépannage d’un proche, le règlement d’un sinistre (assurance), le remboursement d’un vol annulé, illustrent bien ces nouveaux services rendus possibles par l’Instant Payment, souvent dans des situations d’urgence. Côté Entreprises, l’urgence aussi peut exister quand il faut régler tardivement une facture (relance fournisseur ou échéance sociale à ne pas manquer).

Pour autant, les enjeux de développement de l’Instant Payment ne peuvent se limiter aux situations d’urgence. Il doit s’imposer aussi sur des cas d’usage déjà couverts par d’autres moyens de paiement. Les premiers retours d’expérience (sur les paiements instantanés au sens large, au-delà du SCT Inst) montrent bien que les attentes des utilisateurs pour une large adoption de l’Instant Payment portent essentiellement sur :

la facilité d’utilisation ou, dit autrement, la fluiditédu parcours intégrant le paiement :

payer entre amis, sur smartphone, sans même besoin de l’IBAN : vous avez toujours des espèces sur vous ? je peux te faire un chèque…

régler un taxi, non équipé d’un lecteur carte…

régler un achat entre particuliers (e.g. voiture d’occasion) : mais si vous préférez le chèque de banque…

le coût :

face à la carte, la différence ne se fait pas sur le plan de la facilité d’utilisation ; la garantie de paiement de la carte suffit aussi dans de nombreux cas, lorsque la disponibilité immédiate des fonds n’est pas indispensable ; la comparaison se joue plutôt sur le terrain des coûts / de la politique commerciale des acteurs

de même, côté entreprises, hormis les cas de disponibilité immédiate des fonds, le recours à l’Instant Payment reste largement conditionné par le coût d’opération.

Le point de vue des Entreprises mérite un complément, notamment au regard des volumes qu’elles représentent :

la fluidité côté Entreprises s’exprime aussi dans l’accélération et la rationalisation des processus :

l’accélération du règlement (disponibilité immédiate des fonds) permet d’enclencher plus rapidement l’expédition, voire même de manière automatisée, en exploitant l’acquittement positif (confirmant la bonne fin de l’Instant Payment) ;

l’unité de temps, enchaînant commande et règlement, jusqu’à son acquittement explicite, évite également les reprises de dossiers, avec leur charge et risque d’erreur ;

les réflexions en cours (inspirées de l’expérience britannique) sur un SCT Faster, non plus de l’ordre de quelques secondes, mais de quelques heures, élargissent le champ de réponse à cette recherche de fluidité et d’accélération ; et même si elles sortent du cadre strict de l’Instant Payment, elles démontrent :

le potentiel de transformation d’une partie du volume d’opérations traitées en batch actuellement vers un traitement individualisé au format SCT Int ;

l’intérêt en matière de mutualisation des infrastructures et l’impact correspondant sur les coûts ;

l’évolution de la fluidité, du traitement par lots vers des transactions unitaires quasi instantanées.

A en juger par la dynamique des acteurs dans les différents états membres, l’ambition du régulateur européen est bien en train de se concrétiser : l’élargissement de l’offre de services aux clients, particuliers et entreprises…

Et la réglementation ne date que de quelques mois : nous n’en sommes qu’au début !

À l’occasion des Rencontres Annuelles du France Payments Forum le 3 mars, vous trouverez ci-après la conclusion de la table ronde – Etat des lieux de l’implémentation des API : Solutions et perspectives

La keynote d’introduction (par Ghela BOSKOVICH, Head of Europe, FDATA GLOBAL) avait pour but de tirer parti de l’expérience du Royaume-Uni dans le domaine de l’OpenBanking.

L’expérience Open-banking au Royaume-Uni

18 mois d’avance : premiers déploiements en test dès Janvier 2018

Les difficultés rencontrées :

Mobiliser les banques, dans un contexte où on leur impose des investissements sans retour économique ; cela a conduit à une position ferme d’obligation faite aux banques par la Competition & Markets Authority (CMA) en 2017 ;

Créer la confiance dans la réussite de l’initiative OpenBanking, pour attirer les investisseurs ; la gouvernance via l’OBIE (Open Banking Implementation Entity) et du « Trustee » répondent à cet enjeu « make sure things happen » ;

Définir des standards techniques partagés et les conditions de tests pour vérifier l’opérationnalité et les performances ; malgré cela, l’interprétation des standards reste un écueil…

Fluidifier leparcours client, qui a donné lieu en 2018 aux Customer Expérience Guidelines, ajoutées aux obligations des acteurs après les premiers retours d’expérience ;

Prendre en compte de la Directive Européenne DSP2, notamment sur l’Authentification Forte, qui reste actuellement la principale préoccupation, avec notamment la contrainte de réauthentification tous les 90 jours…

La situation en France

La Table Ronde a été constituée de manière à rassembler les différents points de vue :

Modérateur : Ludovic VATHELOT, TREEZOR et animateur du GT RED du France Payments Forum

Depuis Décembre (cf. Table Ronde que nous avions organisée sur le même sujet), les participants constatent un net progrès sur l’accès / agrégation de comptes :

Le régulateur a créé les conditions d’un échange constructif entre Banques et TPP pour établir une liste détaillée des points d’achoppement et en engager le traitement ; les instances CNPS (Comité National des Paiements) et AFEPAME (Association des Etablissements de Paiement) contribuent largement à cette convergence ;

Concrètement, l’ACPR fait le bilan d’une accélération des tests entre Banques et TPP : alors que 25% des API étaient en test en décembre, ce taux est passé à 70% en janvier : des couples Banque /-TPP se sont constitués pour des « Canary Tests », comparant les résultats entre Web Scraping et API … révélant bien sûr des écarts à traiter ;

Il reste donc encore du chemin à parcourir pour se mettre en conformité avec la Directive / les RTS ; on retrouve les mêmes difficultés que le Royaume-Uni :

Différentes interprétations du standard (STET), notamment sur les cartes à débit différé, les dates optionnelles…

Mise en œuvre de l’authentification forte (mode redirect, App-to-App),

Parcours utilisateur laborieux et surtout hétérogènes, difficilement acceptables dans une application d’agrégation multi-banque…

Quant à l’Initiation de Paiement, elle subit le retard au niveau de l’Agrégation : elle progresse à partir d’expérimentations locales, comme le pilote entre BPCE / Natixis Payment Solutions et System U.

Duo gagnant : initiation de paiement + instant payment

La voix des commerçants, portée par Jean-Michel CHANAVAS, déplace l’enjeu, au-delà de l’Initiation de Paiement vers l’instantanéité, rendue possible par sa combinaison avec l’Instant Payment : « on veut que se développe le Paiement Instantané ! ».

Pour avancer …

Les prochaines étapes à franchir :

Finaliser la mise en conformité avec les RTS, avec la disponibilité et performance attendues pour l’accès au compte

Et pourquoi pas publier les statistiques de montée en charge (trafic, disponibilité, performance des API), pour créer la confiance (et l’émulation), comme le fait l’OBIE en Grande-Bretagne ?

Résorber les différences d’interprétation du standard STET, sur les dates, les cartes…

Dégager les meilleurs parcours utilisateur pour l’authentification (en cours au sein de l’AFEPAME) : In-App, SMS, Universal Link…

Reconsidérer l’obligation de réauthentification tous les 90 jours : le régulateur a engagé des discussions sur le sujet…

Et plus particulièrement pour l’Initiation de Paiement :

Intégrer l’ajout d’IBAN bénéficiaire

Revoir les parcours, a minima pour remplacer les parcours hors ligne (sur plusieurs jours !)

Tirer parti des opportunités de combinaison avec l’Instant Payment !

Tout cela sous la menace d’une concurrence internationale et d’acteurs majeurs, qui sauront exploiter leur position pour apporter des expériences utilisateurs fluides dans un modèle simplifié de « closed loop »…

CGA évolue à la 5ème place du marché français de l’affacturage.

CGA calcule son RWA en méthode avancée. L’affacturage nécessite néanmoins de reprendre chaque mois les chiffres produits pour s’assurer que les contrats, lorsqu’ils sont traités en méthode standard, ne peuvent être optimisés pour retraitement en méthode avancée (nettement plus avantageuse pour les fonds propres de la banque).

Missions

Reprise des contrats calculés en méthode Standard ;

Recherche des contrats calculés en Standard ;

Détection des critères manquants (PD manquantes, historique de données insuffisant mais qualité de crédit bien réel…) ;

Recalcul des contrats ;

Rapport du comité de crédit ;

Définition du rapport et des graphiques présentés au board lors du comité de crédit ;

Détermination des critères clés du suivi de la qualité des clients de la CGA : EAD Standard / EAD total ; RWA reclassé ; RWA Standard / RWA total ;

Extraction et mise en forme des 20 plus gros consommateurs de ressources crédit ;

Remontée des données au groupe SG pour la production des COREP ;

A chaque fin de trimestre, recalcul des rapports règlementaires COREP ;

Effacement des contrats précédemment calculés en Standard ;

Injection des contrats recalculés en méthode Avancée ;

Conservation de la piste d’audit ;

Réconciliation avec la comptabilité.

Bénéfices

Diminution du RWA de 1 000 000 € en moyenne chaque mois (soit 80 000 000 € que CGA évite de déposer en réserve dans ses fonds propres) ;

Suivi mensuel de tous les indicateurs Risque par le board.

Les autres success stories qui peuvent vous intéresser

Mobilité Bancaire et DSP2 impactent directement l’offre globale du Groupe dans le parcours client, avec l’engagement de respect des échéances de la loi Macron et la prise en compte des contraintes européennes dans le cadre de la nouvelle Directive sur les Systèmes de Paiement (DSP2).

Solution

Les deux volets de la mission sont effectués séquentiellement :

Mobilité Bancaire :

Analyser les impacts de la mise en œuvre de la loi Macron pour l’ensemble des acteurs concernés dans les entités du Groupe

Spécifier les changements à mettre en œuvre, aussi bien systèmes qu’organisationnels

Coordonner l’ensemble des acteurs et assurer le suivi des tâches prévues

DSP2

Analyser les impacts de la directive DSP2 et des Standards Techniques (RTS)

Participer aux travaux de Place pour définir les standards d’échanges interbancaire du tronc commun pris en compte dans la DSP2 (API STET), notamment pour les APIs et l’authentification forte.

Spécifier les changements à mettre en œuvre, systèmes et organisationnels

Participer à la construction des API pour le groupe en tant que Product Owner dans une organisation agile « at scale ».

Bénéfices

Le client a pu constater :

Mise en œuvre de la Mobilité bancaire effective dans les délais réglementaires

Pour la DSP2, reconnaissance de l’expertise en tant que représentant du Groupe dans les instances de Place.

Les autres success stories qui peuvent vous intéresser

Chaque année, SWIFT apporte des corrections, modifications, améliorations à son système qui se traduisent par la fameuse Release SWIFT, rendez-vous obligé des établissements adhérents qui doivent adapter leurs systèmes d’information pour s’y conformer.

L’entrée en vigueur est toujours fixée au 3ème week-end du mois de novembre. Cette année, en raison de la crise sanitaire mondiale liée à l’épidémie de corona virus, SWIFT a décidé d’alléger le contenu de la release 2020 (SR20) pour se focaliser sur les modifications liées aux titres (messages MT5xx). Les autres modifications, essentiellement liées aux paiements, sont décalées à 2021. Les modifications liées aux paiements sont de 2 ordres :

Tracking des MT103

Dans le but de généraliser son système GPI (Global Payment Initiative) qui permet à un client de suivre en temps réel ses paiements, SWIFT oblige les établissements bancaires de confirmer l’imputation ou le rejet des MT103,103+ reçus dans un délai de 2 jours (business day).

Cette confirmation s’effectue auprès du tracker (TRCKCHZZXXX) par l’une des manières suivantes :

Par un MT199 envoyé au tracker ;

Par l’appel à une API dédiée ;

Manuellement via le portail internet du tracker ;

Par un message ISO 20022, compatible avec les formats MX, qui sera déployé en 2021 ;

Par un fichier batch au format csv.

Cette obligation de répondre au « tracker » est, quant à elle, reportée au 1er juin 2021.

Format

Contraintes renforcées sur les champs 50 « Client Donneur d’Ordre » et 59 « Client Bénéficiaire » au format F pour améliorer la qualité des données (standardisation) et faciliter les contrôles (Anti-blanchiment, Embargo…). Ces champs contiennent les sous champs :

nom du client

Adresse du client

Code Pays / Ville

Les nouvelles règles sont : sous champ /3 devient obligatoire, 2 occurrences maximum de chaque sous champ 1/, 2/ et 3/. Ces règles sont applicables à tous les messages qui contiennent des champs 50F et 59F c’est-à-dire :

MT103, 103+ : Virement clientèle

MT202COV : Virement banque de couverture

MT210 : Annonce de paiement

MT910 : Avis de crédit

Ces modifications sont reportées à la Release SWIFT 2021.