La prise en compte de la réglementation DSP2 intervient dans un contexte de recomposition de la filière Paiements au sein d’un grand groupe bancaire français.

La prise en compte de la réglementation DSP2 intervient dans un contexte de recomposition de la filière Paiements au sein d’un grand groupe bancaire français.

Initié dans l’organisation des Caisses Référentes (Brie-Picardie et Ile-de-France), le projet évolue pour prendre en compte la reprise par la filiale Technology Services, à Annecy.

Missions

Analyse des impacts de la directive DSP2 et des Standards Techniques (RTS)

Participation aux travaux de Place pour définir les standards d’échanges interbancaire du tronc commun pris en compte dans la DSP2 (API STET), notamment pour les APIs et l’authentification forte

Spécification des changements à mettre en œuvre, systèmes et organisationnels

Participation à la construction des API pour le groupe en tant que Product Owner dans une organisation agile « at scale »

Accompagnement des TPP (Linxo…) dans la qualificationdes API développées

Transfert d’expertise auprès des nouvelles équipes, constituées en Squads dans la fialiale Technology Services

Bénéfices

Échéances DSP2 respectées : publication des API, sandbox

Reconnaissance de l’expertise en tant que représentant du Groupe dans les instances de Place (groupe de spécifications des API autour de STET)

Les autres success stories qui peuvent vous intéresser

Intégration d’offres monétique « Fintech » dans une banque de réseau

Intégration d’offres monétique « Fintech » dans une banque de réseau

La Direction du Développement d’une Banque de réseau a décidé de lancer dans ses agences des services imaginés par de jeunes Fintech partenaires, dans le domaine de la monétique.

La Direction du Développement d’une Banque de réseau a décidé de lancer dans ses agences des services imaginés par de jeunes Fintech partenaires, dans le domaine de la monétique.

L’objectif est de proposer rapidement des services et des produits innovants aux commerçants de proximité ou en ligne : souscription 100% digitale, service de reporting d’activité utilisant les data paiement, module permettant de créer des actions de promotion, terminaux de paiement connectés…

Solution

Après un premier travail d’étude de l’existant (produits et services, cycle de vie, concurrence…), la mission a constitué à positionner ces nouvelles offres dans la gamme et à les mettre en marché, en respectant à chaque fois les 2 cultures d’entreprises :

Structuration et coordination de l’ensemble des projets concernés

Recommandation et restructuration de l’offre marketing

Upgrade des processus préexistants des Fintech pour satisfaire aux exigences conformité, règlementaires et sécuritaires d’un établissement bancaire

Intégration des offres aux différentes plateformes techniques internes et externes

Animation de la communauté des correspondants régionaux en mode ouvert (facilitation)

Lancement des offres en Minimum Viable Product (MVP)

Coordination de la mise en marché (formation, promotion, suivi terrain)

Bénéfices

Un accompagnement à la fois technique et marketing pour l’établissement bancaire

Un dispositif de pilotage complet conçu spécifiquement pour suivre ce type de projet d’intégration qui sera mutualisé

Un double retour d’expérience (Fintech et réseau) généré au fil de l’eau permettant d’ajuster les offres et de gagner en réactivité

Création et déclinaison de marques et d’un label spécifique reflétant le caractère innovant de ces offres, destiné à perdurer pour les projets innovants à venir

Les autres success stories qui peuvent vous intéresser

Nous sommes intervenus dans une Fintech Française fondée en 2003 qui conçoit des solutions innovantes destinées aux commerçants de proximité (exploite la richesse des données de paiement pour permettre aux commerçants d’utiliser la CB de leurs clients comme carte de fidélité).

La mission intervient dans le contexte du déploiement au sein des réseaux Banques Populaires, Caisses d’Epargne et Caisses Régionales du Crédit Agricole et de l’impérieuse nécessité de se mettre à l’échelle en termes de communication opérationnelle.

Missions

La mission consiste à accompagner la Direction Opérationnelle, dans la mise en place du pilotage et de l’analyse avec les Banques, permettant d’optimiser l’usage de la solution :

Fiabilisation et consolidation des données

Rendre le reporting « scalable » via un projet de plateforme Qlick d’analyse et de gestion des données de bout en bout pour remplacer le reporting à la demande

Objectif : fiabilisation des données clients et internes et mise à disposition H24.

Structuration et diffusion des différents niveaux de reporting

Analyser les besoins de la fintech et structurer le pilotage de la mise en marché sur l’ensemble du territoire français (suivi d’activité, support tech, relation banques…)

Formaliser les indicateurs clés et les modèles de reporting hebdomadaires

Mettre en place et animer les comités de suivi avec chacun des acteurs régionaux (banques) sur la base de 2 nouvelles banques par mois

Bénéfices

Reprise en main de la communication opérationnelle (proactive) à destination des partenaires externes (banques clientes, mainteneurs, éditeurs…) et des équipes internes

Capacité à tirer tout le potentiel des données de paiement collectées et ainsi fiabiliser encore la solution de la fintech et permettre le lancement de nouvelles fonctionnalités

Les autres success stories qui peuvent vous intéresser

Emission, mise en marché et intégration d’une offre « Carte Corporate »

Emission, mise en marché et intégration d'une offre "Carte Corporate"

La Direction d’un grand groupe bancaire français a décidé de lancer de nouvelles solutions de cash management à destination du marché des entreprises, un segment clé qui demande une stratégie ambitieuse.

La Direction d’un grand groupe bancaire français a décidé de lancer de nouvelles solutions de cash management à destination du marché des entreprises, un segment clé qui demande une stratégie ambitieuse :

La Carte Corporate Groupe

Une offre de Cash Pooling multibanques

A cela s’ajoutent les enjeux réglementaires liés à la DSP 2 (authentification forte).

Missions

L’objectif de cette mission est la coordination transverse de l’ensemble des métiers (Marketing/com, juridique, affaires fiscales, risques, MOA/MOE, Back Office et assistance client) pour livrer un projet complet avec un time to market exigeant :

Travail sur l’ensemble du parcours de souscription et validation des Expressions de Besoins

Création/déclinaison des supports, documentations produit, argumentaires d’aide à la vente, formations et guide utilisateurs

Suivi de la mise en marché, animation de comités de suivi/ateliers avec la communauté des banques et du groupe global ainsi que des filiales internes et prestataires potentiels

Mise en place et gestion de la migration de l’ensemble du parc existant de cartes Affaires/Business : revue des impacts, stratégie de migration et communication clients

Bénéfices

Apport d’une expertise à la fois fonctionnelle (marketing), métier (monétique) et projet (agile / en V) permettant une compréhension des enjeux et une coordination efficiente des chantiers pris en charge.

Cette mission apporte une accélération de la construction de l’offre, de la mise en marché et de l’accompagnement au niveau des différentes phases du projet.

Les autres success stories qui peuvent vous intéresser

Pour la 3ème fois de son histoire, la récompense pour le minage d’un bloc bitcoin a été divisée par 2

Le minage est le processus qui consiste à créer un bloc de transactionsBitCoin lequel étant intégré à la BlockChain. Ce processus demande une grande quantité de calcul (c’est ce qu’on appelle la preuve de travail) pour lesquels les mineurs sont en compétition : le premier mineur à avoir calculé un bloc valide voit son bloc rattaché à la BlockChain et remporte la récompense.

Ce mécanisme de récompense pour le minage d’un bloc a 2 fonctions :

Inciter financièrement les mineurs à faire fonctionner la blockchain. C’est-à-dire investir dans les serveurs et payer la facture d’électricité nécessaire à les faire tourner.

Générer de nouveaux BitCoins.

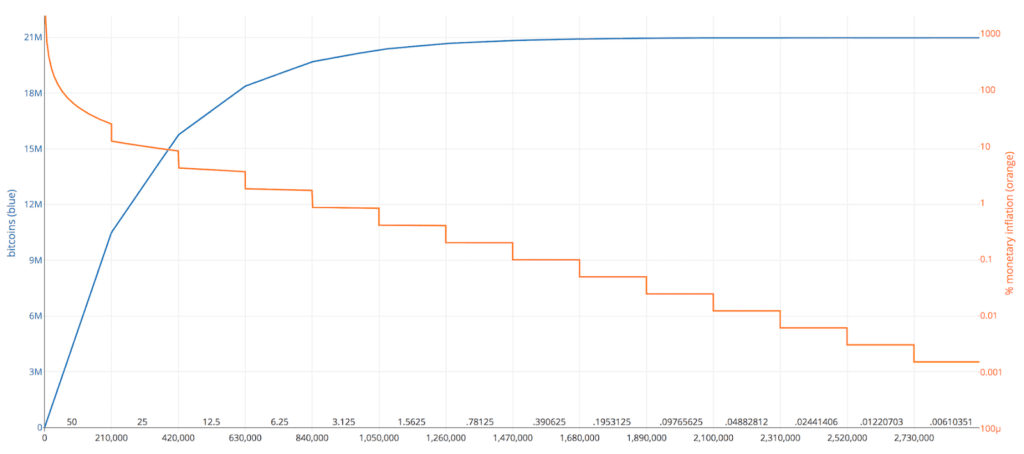

Au départ, en 2009, la récompense pour le minage d’un bloc était fixée à 50 BTC. Le mécanisme de division par 2 de cette récompense est prévue par le protocole BitCoin et intervient tous les 210 00 blocs, soit environ tous les 4 ans. Elle est passée à 25 BTC le 28 novembre 2012 puis à 12,5 BTC le 7 septembre 2016. Aujourd’hui, miner un bloc de BitCoin ne rapporte plus que 6,25 BTC.

La réduction de moitié de la récompense de minage est prévue pour durer jusqu’en 2140 ou jusqu’à la création du 21 millionième BTC ! La récompense aura alors atteint 1 Satoshi, la subdivision ultime du BitCoin qui vaut : 0,00000001 BTC.

Les conséquences de la diminution de la récompense de minage bitcoin

Augmentation du cours du bitcoin

La réduction de moitié de la récompense de minage implique également la réduction de moitié de la production de BitCoin. On peut s’attendre à ce que sa valeur progresse (un peu comme si l’OPEP décidait de réduire de moitié sa production de pétrole !).

Le graphique ci-dessous montre la hausse significative du BTC après les 2 précédents épisodes de réduction de moitié de la récompense de minage.

La baisse de rentabilité de l’activité de minage va contraindre mécaniquement les plus « petits » mineurs à abandonner cette activité et donc une plus grande concentration vers les « gros ». Ce qui peut mettre en péril à terme la sécurité même de la blockchain si plus de 51% de la capacité de calcul venait à être concentrée dans une seule main !

Augmentation du « prix » des transaction

Aujourd’hui, il est d’usage de laisser un « pourboire » pour le mineur dans une transaction BitCoin. Ce « pourboire » n’est pas obligatoire, mais il représente un complément de revenu pour le mineur (l’essentiel provenant des BTC minés). Au moment de miner un bloc, les mineurs sont donc incités à traiter en priorité les transactions qui offrent les plus gros pourboires. Ce pourboire constitue de fait le prix d’une transaction (environ 3$ aujourd’hui). Une transaction sans pourboire peut prendre beaucoup plus de temps pour aboutir.

Sujet à suivre !

Pour information : l’évolution du nombre de bitcoin en circulation au fil des réductions de production.

Avec la DSP2, le régulateur a voulu, d’une part renforcer la protection des consommateurs, et d’autre part, réguler les nouveaux entrants dans le monde des paiements, ces fameux TPP.

Pour cela il a renforcé ses exigences en matière de sécurité en obligeant les banques à :

Consacrer un canal dédié sécurisé (CSC) pour l’accès aux comptes de paiement à l’usage de ces nouveaux acteurs : les API

Mettre en place une authentification forte du client (SCA)

Ces API permettent non seulement la consultation des comptes de paiement, mais également l’initiation de paiements (SCT, SCTInst,..).

L’initiation de paiement par ce biais devient un nouveau moyen de payer qui peut quelque peu remuer le monde des moyens de paiements.

Grégoire vous propose une série de 3 épisodes, pour pénétrer le monde merveilleux de l’Initiation de Paiement, des cas d’usage aux méthodes Redirect, Decoupled, Embedded…

[Episode 1] Commençons par des exemples de cas d’usages: quelles sont les opportunités de l’initiation de paiement ?

Les cas d’usages de l’initiation de paiement comme alternative à la carte ou au chèque, dans quels cas cela fait réellement sens. Exploration de quelques cas d’usages.

Une opportunité pour les TPP

Les TPP peuvent utiliser les API mises en place par les banques pour initier des paiements sans aucun frais.

Actuellement, les TPP qui font de l’agrégation de compte et de la gestion de finance personnelle s’en servent essentiellement pour faire des virements entre les comptes des clients, faire de la micro épargne, du nivellement etc..

L’initiation de paiement pour régler un achat, ou une facture, aujourd’hui marginale peut rapidement se développer :

Les TPP peuvent proposer ce nouveau moyen de payer aux commerçants en complément des autres outils traditionnels.

C’est facile à mettre en œuvre (pas de TPE, le téléphone du client suffit pour réaliser la transaction)

Le client ne transmet aucune information (pas de numéro de carte à saisir, ni d’IBAN)

C’est un service fourni gratuitement par la banque !

La guerre de la fluidité

Pour un commerçant, il faut que l’acte d’achat rencontre le moins d’obstacles possibles pour éviter l’abandon avant d’être finalisé.

La saisie d’un numéro de carte ou d’un IBAN peut se révéler rédhibitoire dans certains cas et l’initiation de paiement peut être une réelle alternative.

Les TPP s’emploieront donc à rendre le parcours client de paiement le plus simple possible.

Reste la problématique de l’authentification forte du client qui reste du ressort de la banque.

Des solutions existent pour simplifier cet aspect, gageons qu’on les verra émerger rapidement.

Le syndrome « Kodack »

Les banques ont dépensé des sommes conséquentes pour mettre en place les API DSP2, et par là offrir GRATUITEMENT de l’initiation de paiement aux TPP.

L’initiation de paiement vient concurrencer directement leur offre déjà en place (TPE, et autres moyens de paiement) qui leur apporte un chiffre d’affaire important.

Ne pas s’y mettre risque de laisser le champ libre aux TPP.

Elles ont pourtant l’avantage énorme d’avoir déjà la clientèle.

Une facilité pour le client

Pour tous les cas où payer peut-être fastidieux (envoyer un chèque pour payer une facture, se connecter à sa banque en ligne pour faire un virement,..) ou risqué (renseigner son numéro de cartes sur un site de e-commerce inconnu), l’initiation de paiement peut être une alternative intéressante.

Cette série de publications propose d’explorer :

Les cas d’usage où l’initiation de paiement se révèle particulièrement pertinent.

Les enjeux de la fluidité à travers quelques exemples de parcours clients

Les aspects de l’authentification forte entre contrainte et fluidité.