MREL/TLAC : LES STANDARDS POUR RENFORCER LA ROBUSTESSE DES BANQUES

MREL [1] et TLAC [2], nouvelles exigences réglementaires, vont alimenter l’abondant portefeuille de projets réglementaires, à l’occasion du package CRD II – CRR V. De quoi s’agit-il ? Ce sont des mécanismes d’absorption des pertes qui visent à mettre les contribuables à l’abri d’une faillite bancaire.

Ils ont pour objectif de :

Constituer un coussin de fonds propres utilisable dans la logique du bail-in [3],

Limiter un éventuel recours aux fonds publics bail-out [4], en cas de défaillance d’un établissement bancaire.

Ces deux dispositifs se sont construits parallèlement, par des autorités différentes :

MREL est porté par l’EBA [5] et le SRB [6]. Il s’applique aux groupes bancaires et transfrontaliers établis dans l’Union bancaire en Europe. Il est entré en vigueur au 1er janvier 2016 ;

TLAC est porté par le FSB [7] et s’applique aux grandes banques internationales (G-SIBs [8]). Sa mise en application est prévue au 1erjanvier 2019.

MREL, SÉCURISER UN COUSSIN DE CAPITAL DE PLUS 8% DES PASSIFS ÉLIGIBLES

Transposée dans l’Union bancaire par la directive BRRD [9], MREL impose aux banques européennes de respecter une exigence minimale de fonds propres et de passifs éligibles. Dans son rapport final, l’EBA a exigé que le ratio MREL soit fixé pour chaque banque à un niveau permettant la mise en œuvre de la stratégie de résolution.

Au 1er janvier 2016, la Commission européenne a entériné le ratio MREL, définissant bien au cas par cas pour les banques de l’Union, un nouveau coussin de capital à hauteur d’au moins 8 % des passifs.

TLAC, SÉCURISER PROGRESSIVEMENT DE 16 À 18 % DU RWA

Dès 2019, les Banques Systémiques (G-SIBs) devront afficher un ratio de solvabilité total équivalent à au moins 16% de leurs RWA [10] et 6% de ratio de levier au titre du pilier 1. Au 1er janvier 2022, elles devront présenter 18 % de leurs RWA et 6.75 % de ratio de levier au titre du pilier 1. Les instruments financiers éligibles au TLAC sont principalement des capitaux constitués des fonds propres durs (CET1 [11]), des instruments de capital hybride (AT1 [12], Tier 2) ainsi que quelques dettes seniors.

Le nouveau régulateur international, le FSB a ainsi décidé de doubler au minimum les exigences de fonds propres des banques systémiques, par rapport aux exigences actuelles.

Le nouveau régulateur international, le FSB a ainsi décidé de doubler au minimum les exigences de fonds propres des banques systémiques, par rapport aux exigences actuelles.

Ce niveau d’exigence doit éviter une crise de liquidité fatale (cas de la crise des subprimes et de la chute de Lehman Brothers), en obligeant les grandes banques à puiser dans leurs réserves en cas de défaillance.

Mobilité Bancaire et DSP2 impactent directement l’offre globale du Groupe dans le parcours client, avec l’engagement de respect des échéances de la loi Macron et la prise en compte des contraintes européennes dans le cadre de la nouvelle Directive sur les Systèmes de Paiement (DSP2).

Solution

Les deux volets de la mission sont effectués séquentiellement :

Mobilité Bancaire :

Analyser les impacts de la mise en œuvre de la loi Macron pour l’ensemble des acteurs concernés dans les entités du Groupe

Spécifier les changements à mettre en œuvre, aussi bien systèmes qu’organisationnels

Coordonner l’ensemble des acteurs et assurer le suivi des tâches prévues

DSP2

Analyser les impacts de la directive DSP2 et des Standards Techniques (RTS)

Participer aux travaux de Place pour définir les standards d’échanges interbancaire du tronc commun pris en compte dans la DSP2 (API STET), notamment pour les APIs et l’authentification forte.

Spécifier les changements à mettre en œuvre, systèmes et organisationnels

Participer à la construction des API pour le groupe en tant que Product Owner dans une organisation agile « at scale ».

Bénéfices

Le client a pu constater :

Mise en œuvre de la Mobilité bancaire effective dans les délais réglementaires

Pour la DSP2, reconnaissance de l’expertise en tant que représentant du Groupe dans les instances de Place.

Les autres success stories qui peuvent vous intéresser

Chaque année, SWIFT apporte des corrections, modifications, améliorations à son système qui se traduisent par la fameuse Release SWIFT, rendez-vous obligé des établissements adhérents qui doivent adapter leurs systèmes d’information pour s’y conformer.

L’entrée en vigueur est toujours fixée au 3ème week-end du mois de novembre. Cette année, en raison de la crise sanitaire mondiale liée à l’épidémie de corona virus, SWIFT a décidé d’alléger le contenu de la release 2020 (SR20) pour se focaliser sur les modifications liées aux titres (messages MT5xx). Les autres modifications, essentiellement liées aux paiements, sont décalées à 2021. Les modifications liées aux paiements sont de 2 ordres :

Tracking des MT103

Dans le but de généraliser son système GPI (Global Payment Initiative) qui permet à un client de suivre en temps réel ses paiements, SWIFT oblige les établissements bancaires de confirmer l’imputation ou le rejet des MT103,103+ reçus dans un délai de 2 jours (business day).

Cette confirmation s’effectue auprès du tracker (TRCKCHZZXXX) par l’une des manières suivantes :

Par un MT199 envoyé au tracker ;

Par l’appel à une API dédiée ;

Manuellement via le portail internet du tracker ;

Par un message ISO 20022, compatible avec les formats MX, qui sera déployé en 2021 ;

Par un fichier batch au format csv.

Cette obligation de répondre au « tracker » est, quant à elle, reportée au 1er juin 2021.

Format

Contraintes renforcées sur les champs 50 « Client Donneur d’Ordre » et 59 « Client Bénéficiaire » au format F pour améliorer la qualité des données (standardisation) et faciliter les contrôles (Anti-blanchiment, Embargo…). Ces champs contiennent les sous champs :

nom du client

Adresse du client

Code Pays / Ville

Les nouvelles règles sont : sous champ /3 devient obligatoire, 2 occurrences maximum de chaque sous champ 1/, 2/ et 3/. Ces règles sont applicables à tous les messages qui contiennent des champs 50F et 59F c’est-à-dire :

MT103, 103+ : Virement clientèle

MT202COV : Virement banque de couverture

MT210 : Annonce de paiement

MT910 : Avis de crédit

Ces modifications sont reportées à la Release SWIFT 2021.

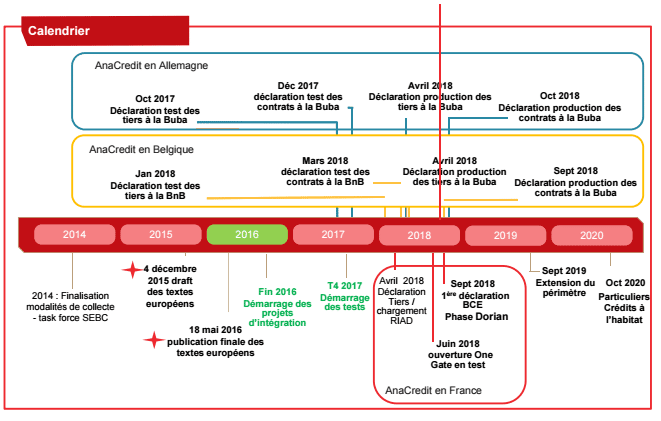

Sous l’impulsion du Système européen des Banques centrales, la réglementation AnaCrédit entrera en vigueur dans sa première phase au 1er janvier 2018.

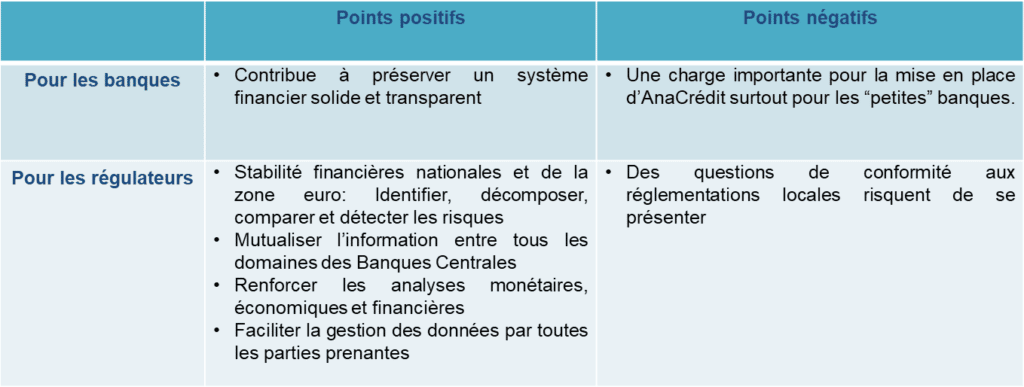

Cette réglementation a pour ambition d’harmoniser les dispositifs de collecte des données de crédit et de créer une base de statistiques européennes de référence. Celles-ci accompagneront les missions de la Banque Centrale, telles que la prise de décisions dans le cadre de la politique monétaire et de la surveillance macro prudentielle.

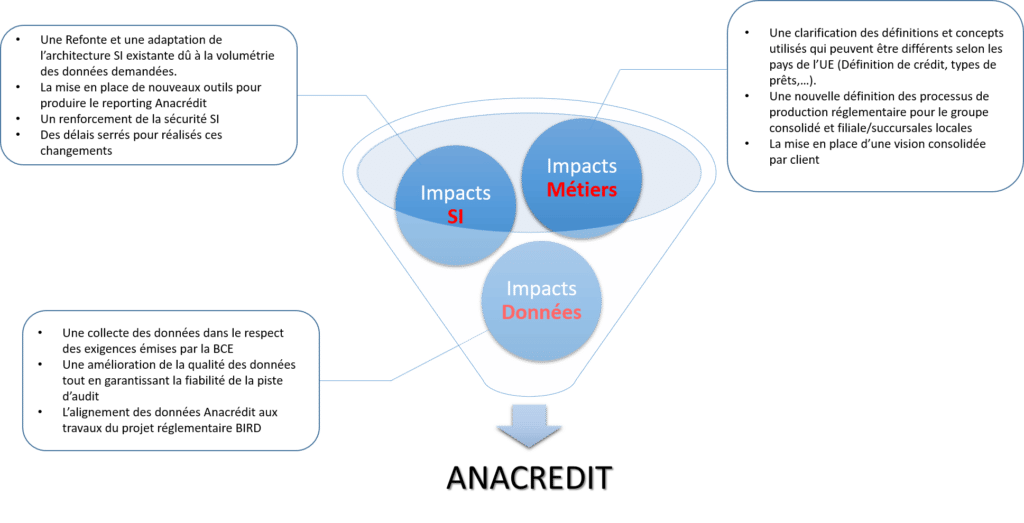

Toutes les banques de la place vont devoir répondre à cet objectif ambitieux avec tous les impacts d’organisation métier et SI que cela impose.

AnaCrédit c’est quoi ?

La BCE cherche à bâtir une base de données sur les crédits dans la zone Euro et MSU afin d’être mieux informée, de comprendre et de surveiller (grâce à un système de données et d’indicateurs uniformes) ses membres.

En d’autres termes, la BCE demande aux banques membres les data pour assurer sa nouvelle mission sur les crédits d’une somme égale ou supérieure à 25 000 €. L’objectif est de centraliser à un niveau de granularité fin (Prêt par prêt / Loan by Loan), les encours de crédits accordés par les institutions financières de la zone euro : (découverts, cartes de crédit, titres de créances, …)

Les data supplémentaires par rapport aux obligations réglementaires actuellement en vigueur (COREP notamment) sont le cœur d’ANACREDIT.

Qui est impacté par AnaCrédit ?

AnaCrédit est portée par la BCE, et sera donc applicable en Europe.

Au début des réflexions, étaient soumis à la réforme, les établissements G-SIBS (Global Systemically Important Bank => les 25 banques systémiques dont le défaut entrainerait automatiquement les autres banques de leur zone géographique dans le chaos). Aujourd’hui, en Europe, cela s’applique à tous les établissements au niveau groupe (pour l’Europe) mais aussi au niveau des filiales de groupes étrangers.

Les règles AnaCrédit ne seront applicables qu’à certaines entités et succursales des organismes bancaires. Le reporting est obligatoire pour chaque institution de crédit résidente d’un pays de la zone euro. Ceci inclut les succursales de ladite institution de crédit, indépendamment de leur lieu d’implantation. Les règles AnaCrédit s’appliquent également aux succursales d’institutions de crédit étrangères. Ainsi, par exemple, une succursale d’une banque britannique ou américaine installée dans un pays de la zone euro tombera dans le champ d’application des règles. Un reporting consolidé pourra être introduit dans une phase ultérieure.

Ces règles AnaCrédit ne s’appliquent pas aux filiales d’entités constituées dans la zone euro, par exemple, lorsqu’une banque constituée en France possède une filiale constituée au Royaume-Uni, cette dernière n’est pas soumise à l’obligation de reporting AnaCrédit.

Quels sont les défis d’AnaCrédit ?

Les règles étant différentes d’un pays à l’autre, les institutions financières vont devoir identifier et/ou résoudre les risques de double reporting,

AnaCrédit est une nouvelle étape clé pour les obligations de reporting des institutions financières, du fait de l’étendue du périmètre des produits couverts et de la granularité requise.

La production d’une centaine de données de crédit par ligne d’engagement à une fréquence a minima trimestrielle et le seuil de déclaration très bas des transactions vont nécessiter une refonte des plateformes permettant la collecte, l’agrégation, les calculs et la production des reportings réglementaires,

Pour les établissements de crédit, l’enjeu concerne toutes les étapes de la chaîne de valeur, à savoir : La collecte, le traitement, l’analyse, le stockage et la restitution de l’information (très dense car seuil de déclaration très bas = volumétrie importante).

Ainsi, l’objectif d’harmonisation nécessitera des métiers qu’ils adoptent des concepts et des définitions ayant des sens différents selon les pays (types de prêts, « mauvaises créances »…).

Enfin, des questions de conformité aux réglementations locales risquent de se présenter

Et concrètement ?

Le type de données à collecter concerne :

La définition de la contrepartie, la définition du produit (de crédit) et de son montant au sens Bâlois (capital restant dû, EAD, RWA, …)

La granularité de données imposera aux banques de revoir leur stratégie de stockage de données (Big Data ?), ainsi que leur mise à disposition (fin des Datawarehouse monolithique servant surtout à l’archivage des données).

Finalement, les banques vont très certainement ouvrir leurs SI Risques/Bâlois pour intégrer les besoins d’AnaCrédit.

Les impacts lors de la mise en place d’Anacrédit

Les délais ?

Une première collecte de données est prévue pour le 31/03/2018, avec une fréquence de reporting trimestrielle.

DORIAN

C’est l’acronyme pour DOnnées RIsques ANacrédit, la déclinaison du projet portée par la Banque de France.

En synthèse, L’effort sera surtout d’étendre la collecte de données au-delà de COREP, d’appliquer les calculs Bâlois et de mettre en forme un rapport « DORIAN ».

C’est aussi une opportunité pour les banques de poursuivre l’urbanisation de leur SI Risque, la fiabilisation des données et une trajectoire pour aller dans la direction des nouveaux challenges qui attendent les banques et qui requièrent une utilisation optimale des données et des indicateurs que la BCE réclame.

Il s’agira donc non seulement de répondre aux exigences du régulateur mais surtout d’utiliser cette réglementation comme un accélérateur de performance.

Règlementation risques – Perspectives 2017 au regard du chemin parcouru

Règlementation risques – Perspectives 2017 au regard du chemin parcouru

Si vous êtes un peu perdus dans tous ces sigles (NPE/FBE, SA CCR, FRTB…), suivez-nous pour les repositionner sur ce long chemin de la maîtrise des risques !

Vous ne pouvez pas avoir échappé aux publications bâloises (les 3 piliers de Bâle 2 … Bâle 3 avec notamment LCR et NSFR … BCBS 239 …) mais savez-vous ce qui a marqué chaque étape de ce long chemin depuis le « Ratio Cooke » ? Avez-vous suivi tous les enjeux qui ont marqué chaque nouvelle directive majeure ? Et avez-vous une idée claire de ce qui est déjà inscrit à la liste des exigences réglementaires pour 2017 ?

Si vous êtes un peu perdus dans tous ces sigles (NPE/FBE, SA CCR, FRTB…), suivez-nous pour les repositionner sur ce long chemin de la maîtrise des risques !

Les principaux jalons

Sans entrer dans le détail des nombreuses directives intermédiaires, nous vous proposons ci-dessous une synthèse des principales étapes, avec leurs objectifs et leurs débouchés :

1988 – Bâle I

Objectif : Assurer la stabilité du système bancaire international en fixant un ensemble d’exigences de fonds propres minimales pour les banques (afin de faire face à d’éventuelles pertes). Principalement axé sur le risque de crédit (risque de non remboursement associé à un prêt accordé par une banque) : Ratio Cooke : les banques doivent financer 8% de leurs actifs pondérés avec des fonds propres.

2004 – Bâle II

Objectifs : Elargir la gamme des risques couverts. Améliorer la méthode de calcul des coefficients de pondération des risques, pour refléter plus finement la nature (et l’importance relative) du risque. Mise en place des 3 piliers : Pilier 1 – Exigences minimales de fonds propres Ratio Mc Donough : nouveau ratio qui affine le précédent en imposant aux établissements de crédit de détenir un niveau de fonds propres minimum d’avantage en adéquation avec les risques encourus (prise en compte des risques de marché et opérationnel, en plus du risque de crédit). Exigences supplémentaires en matière de composition et de qualité des fonds propres. Pilier 2 – Procédure de surveillance prudentielle Organiser un dialogue structuré entre les superviseurs bancaires et les établissements financiers placés sous leur contrôle. Pilier 3 – Discipline de marché Instaurer des règles de transparence financière sur l’état des risques et la façon de les mesurer.

2010 – Bâle III

Objectif : Tirer les conséquences des insuffisances de la réglementation Bâle II face à la crise financière de 2007/2008. Modifications apportées aux 3 piliers : Pilier 1 – Exigences minimales de fonds propres Renforcement des exigences de fonds propres : composition du noyau dur des fonds propres de base définie plus strictement et mise en place de mesures contra-cycliques (globalement, le ratio minimum passe de 8 à 10,5%). Introduction d’un ratio d’effet de levier : plafond de 3% (fonds propres Tier 1 / Total des actifs non pondérés du risque). Pilier 2 – Procédure de surveillance prudentielle Gestion du risque de liquidité avec mise en place de 2 ratios de liquidité (afin de disposer de suffisamment d’actifs liquides pour couvrir les besoins en cas de difficultés de financement) : un ratio de liquidité à court terme (LCR = Liquidity Coverage Requirement), un ratio de liquidité à long terme (NSFR = Net Stable Funding Ratio). Pilier 3 – Discipline de marché Renforcement de la communication financière.

2013–BCBS 239

Objectifs : Renforcer la capacité des banques à agréger les données risques. Améliorer les pratiques de reportings des risques à l’intérieur des établissements. 11 principes concernent les établissements d’importance systémique, sur les 3 domaines suivants : Gouvernance et infrastructure è bénéficier d’un dispositif solide. Capacités d’agrégation des données sur les risques è donner une représentation fiable des risques. Amélioration des pratiques des reportings risques è présenter les bonnes informations aux bons destinataires au bon moment. 3 principes concernent les régulateurs, sur le domaine suivant : Surveillance prudentielle, outils et coopération entre autorités de contrôle è assurer le respect et l’application des principes précédents par les banques systémiques (G-SIBs).

Et maintenant ?

Force est de constater que les réglementations dépassent à présent la définition des ratios, pour affiner les méthodes de calcul en fonction des enjeux, mais aussi s’intéresser à la pertinence des données et des processus de production des reportings.

Dans cette double perspective, le chemin se poursuit à l’horizon 2019, avec une liste bien fournie (non exhaustive) de jalons :

Poursuite de la mise en place de Bâle III, dont NPE/FBE (Non Performing Exposure / Forborne Exposure) : contrôle que les actifs les plus risqués, comme les créances douteuses ou non performantes, soient correctement valorisés et que les provisions soient suffisantes pour faire face aux impayés ;

Poursuite de la mise en place de BCBS 239 et de BCBS 242 (exigences de marge pour les dérivés sans compensation centrale) ;

Finalisation de SA CCR (Standardized Approach for measuring Counterparty Credit Risk exposure) : refonte de la méthode standard pour le calcul du CCR ;

Finalisation de FRTB (Fundamental Review of the Trading Book) : réforme majeure du dispositif de la mesure du risqué de marché ;

IFRS 9 (International Financial Reporting Standards) : mise en place de nouvelles normes de comptabilisation ; cette nouvelle façon de comptabiliser les instruments financiers (du crédit aux produits structurés) va avoir un impact sur les stratégies de gestion des risques, bien au-delà du département comptable des Banques ;

ANACREDIT (Analytical Credit Datasets) : mise en place d’un registre central de risque de crédit des banques européennes, afin d’analyser le processus de crédit et l’exposition du secteur financier européen.

Pour en savoir plus sur le Comité de Bâle…

Contexte

A la suite des différentes crises financières, de nombreuses évolutions d’ordre réglementaire se sont imposées aux établissements financiers. C’est dans ce cadre qu’est né le Comité de Bâle, en 1974.

Composition et fonctionnement

Comité de Bâle sur le contrôle bancaire, en anglais Basel Committee on Banking Supervision (BCBS).

Il s’agit d’une institution créée en 1974 par les gouverneurs des banques centrales des pays du « groupe des Dix » (le G10).

Le comité est hébergé à Bâle par la BRI (Banque des Règlements Internationaux), en anglais BIS (Bank of International Settlements).

Missions

Les objectifs principaux du comité sont les suivants :

Renforcement de la sécurité et de la fiabilité du système financier.

Etablissement de standards minimaux en matière de contrôle prudentiel.

Promotion de la coopération internationale en matière de contrôle prudentiel.

Diffusion et promotion des meilleures pratiques bancaires et de surveillance.

Le comité de Bâle ne possède pas d’autorité, ses conclusions n’ont pas force de loi : l’accord ne contient que des recommandations, à charge de chaque état de les transposer dans son droit propre et de les appliquer (engagement moral de la part des membres du comité).

Couverture géographique

Le comité est aujourd’hui composé de représentants des autorités de supervision bancaire et de banques centrales de 27 pays développés ou émergents.

Ses recommandations sont devenues « un standard prudentiel », adoptées par plus de 100 pays dans le monde.

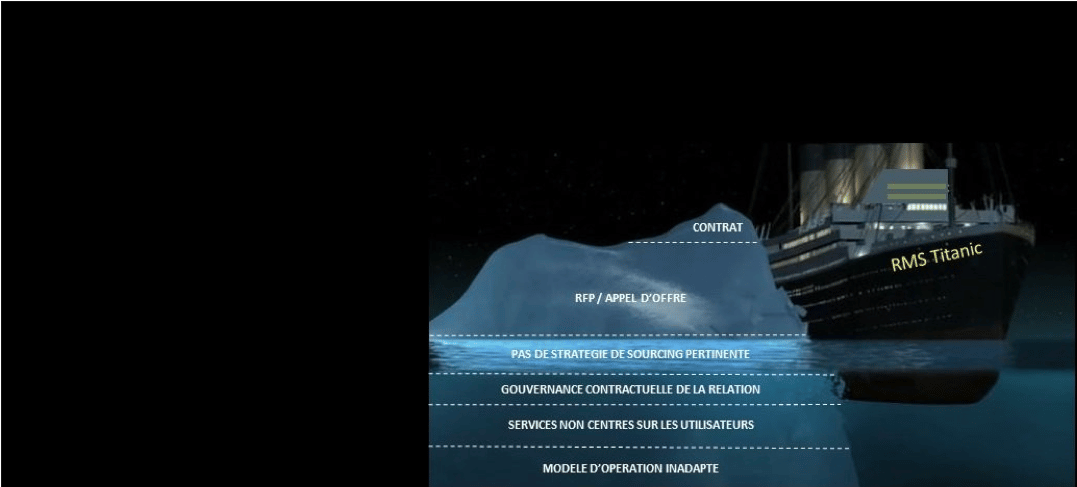

Le marché de l’externalisation est devenu plus mature et les DSI beaucoup plus expérimentées sur la base des différentes générations de leurs contrats d’externalisation. Les enjeux d’hier : préparer / lancer un appel d’offre et contractualiser les services sont aujourd’hui perçus comme moins sensibles en dépit de nouveaux enjeux tels que le multi-sourcing, les renouvellements de contrats forcément plus fréquents et les nouvelles approches de delivery (Cloud, Devops, Agilité, SDA/RPA,…).

Néanmoins et en dépit de la maturité du marché, les difficultés à capter toute la valeur ajoutée des projets d’externalisation informatique n’ont pas diminué et ce d’autant plus que les durées cumulées des différents contrats s’allongent … Au-delà du RFP et du contrat quels sont donc les écueils que l’on rencontre dans les projets d’externalisation informatique ? Sur la base de mon expérience et des échanges que je peux avoir avec mes clients, j’identifie quatre type d’écueils :

Ecueil n°1 : pas de stratégie de sourcing pertinente

On peut presque tout externaliser mais pas n’importe comment ni avec n’importe qui…

Les motivations à externaliser un périmètre donné devraient théoriquement être toujours déterminées par l’objectif de le faire progresser dans différentes dimensions (coûts, qualité, flexibilité,..). Une fois tranchée la question des grands domaines susceptibles d’être externalisés, se posent des questions de stratégie de sourcing plus opérationnelle et leurs lots d’écueils potentiels :

Les axes de progrès recherchés (organisation, finance, technique,…) ne sont parfois pas formalisés et/ou partagés : difficile dans ces conditions de mesurer la valeur de tels projets et surtout d’empêcher les différentes parties prenantes d’être en situation d’insatisfaction quasi-permanente,

Dans certains cas, les leviers de progrès / d’optimisation indispensables et adaptés sont incompatibles avec la politique de l’entreprise ou bien les transformations organisationnelles à mener ne sont pas traitées dans le cadre du projet d’externalisation. En conséquence des projets souvent pertinents se retrouvent « plantés » en raison d’un modèle de sourcing inadéquat ou d’une gouvernance qui n’a pas été adapté. C’est dans ces situations que l’on voit des appels d’offres qui posent les mauvaises questions au marché,

Pire encore, l’appel d’offre pose les bonnes questions mais aux mauvais acteurs … C’est la meilleure manière d’externaliser un périmètre à un fournisseur qui n’a pas les leviers (industriels, méthodologiques, humains,..) pour faire progresser ce périmètre. C’est un cas que l’on voit relativement souvent quand un donneur d’ordre n’est pas si mature que cela et finit par signer un contrat avec un fournisseur aussi peu mature que lui mais avec qui le niveau d’échange est très bon mais les promesses rarement tangibles …

Ecueil n°2 : un gouvernance contractuelle de la relation

Quand on n’a qu’un marteau comme outil, tous les problèmes ressemblent à des clous…

Ou quand la relation client-fournisseur n’est vue qu’au travers du prisme du contrat signé – on parle alors de gouvernance contractuelle de la relation – tous les aspects de la relation client-fournisseur semblent régis par le contrat avec les écueils suivants :

Sans surprise, les gestionnaires de contrats côté fournisseurs finissent assez rapidement par se prendre pour les gestionnaires de la relation client mais avec un niveau d’échange limité aux enjeux de delivery, des interlocuteurs côté client centrés sur le pilotage du contrat et une tendance à ne pas laisser approcher les commerciaux et autres gestionnaires de comptes de ce qu’ils considèrent être leur périmètre. En conséquence, aucune promesse implicite (non contractualisée) n’est généralement tenue (exemple l’innovation) et le dynamisme dans la gestion du contrat / de la relation n’est souvent pas au rendez-vous.

Dans le contexte d’une gouvernance contractuelle de la relation le niveau des échanges conditionne le niveau des interactions. Ainsi l’on parle plutôt d’une relation de coopération et d’un partage des tâches que d’une relation de collaboration où ce sont les objectifs qui seraient partagés. Les incidences sont concrètes et directes, avec par exemple dans le cas de la coopération, un pilotage via un certain nombre de revues d’évaluation de la performance et pour la collaboration un certain nombre de revues de synchronisation … Ça fait toute la différence et c’est le début de relations client-fournisseur plus équilibrées / plus productives.

Ecueil n°3 : des services non centrés sur les utilisateurs

Les services sont produits au moment où ils sont consommés. On ne peut donc jamais s’affranchir de l’utilisateur…

Si les utilisateurs sont souvent les derniers à découvrir ce qui a été prévu pour eux dans un contrat d’externalisation, ils sont généralement les premiers à être impactés quand les services ne leur conviennent pas. Autant l’équation de services centrés sur les utilisateurs est simple à poser « adéquation aux besoins + attitudes + performance + valeur ajoutée », autant la promesse est difficile à tenir dans le cadre des projets d’externalisation. Je ne connais pas de méthodes scientifiques pour réussir ce challenge mais recommande trois principes d’actions de bon sens :

Impliquer les utilisateurs dans la définition du catalogue de services. C’est simple quand la maîtrise d’ouvrage est structurée, c’est difficile et souvent inefficace quand c’est la maîtrise d’oeuvre qui s’en charge et présume des besoins des utilisateurs,

Ne pas trop stéréotyper les prestations et veiller à garder de la flexibilité dans le modèle de delivery,

Enfin, concevoir des services certes industriels mais sans jamais les déshumaniser.

Ecueil n°4 : modèle d’opération inadapté

Ce n’est pas en faisant les choses de la même façon que l’on obtient des résultats différents…

Pour faire progresser les périmètres externalisés dans différentes dimensions (coûts, qualité, flexibilité,..), le fournisseur doit transformer le ou les modèles d’opération existants à l’aide de leviers de transformation dont son client ne dispose à priori pas.

Mais dans certains cas, le modèle d’opération cible n’est pas adapté aux progrès attendus et ce pour trois raisons principales :

Le projet d’externalisation a prévu une phase de transition des services vers l’infogérant mais n’a tout simplement pas prévu de phase de transformation.

Dans d’autres cas, un projet de transformation a bien été prévu dans le projet d’externalisation mais à l’usage, les leviers de transformation se révèlent inapplicables où bien le projet de transformation ne va pas au bout pour d’autres raisons (souvent des raisons de complexité, de coûts du projet ou de maturité de l’équipe en charge de la transformation).

Parfois c’est le client qui ne collabore pas suffisamment au projet de transformation avec son infogérant…. rarement volontairement mais souvent pour des raisons de gouvernance interne.

Dans les trois cas, le résultat est problématique car l’infogérant n’a tout simplement pas les moyens de tenir ses promesses avec un modèle d’opération inadapté / non transformé.

A titre d’illustration, on peut noter le cas de grands groupes qui externalisent – pour les faire converger – leurs différents Service Desk (filiales / pays) vers un infogérant unique. Dans de nombreux cas la « transformation » s’arrête à la transition des différents périmètres vers le fournisseur choisi. Très peu de rationalisations sont finalement menées et la capture des gains liés à la mutualisation de ressources et à l’utilisation de processus et d’outils communs demeure un vœu pieu.

Et pourtant tout s’annonçait si bien…

Syndrome du Titanic ?

Pour finir, les 4 écueils précédemment évoqués partagent avec l’histoire du Titanic et de son iceberg fatal, les 2 caractéristiques suivantes :

Ces écueils sont potentiellement dans le chemin critique du succès du projet d’externalisation avant le démarrage du projet,

Une fois le projet lancé, ces écueils sont difficiles à éviter / contourner.

En guise de conclusion : quelle que soit votre maturité en matière d’externalisation, il est toujours aussi crucial et difficile d’acheter les bonnes promesses et de faire en sorte qu’elles soient tenues dans la durée.