23 octobre 2019

– 4 min de lecture

Romuald Bellier

Consultant Senior Financial to Financial

Chaque année, elle arrive au mois de novembre. Le contenu en est connu depuis presque un an, mais c’est souvent dans l’urgence que des établissements financiers s’en préoccupent pour respecter l’échéance.

Alors à quelques semaines du terme du 17 novembre 2019, savez-vous ce qui vous attend dans cette nouvelle Release ?

Bonne nouvelle ! Pas d’évolution sur le SDD !

En revanche, si de 2014 à 2017, le virement européen a connu peu d’évolution, 2019 prolonge le mouvement initialisé en 2018, avec l’apparition d’une nouvelle famille de R?messages (ou “messages connexes”) : les “Inquiries”, avec ses mises à jour associées.

La Release 2019 complète également les “Requests” et leur ajoute les “Status Updates” associés.

Retour vers le Futur

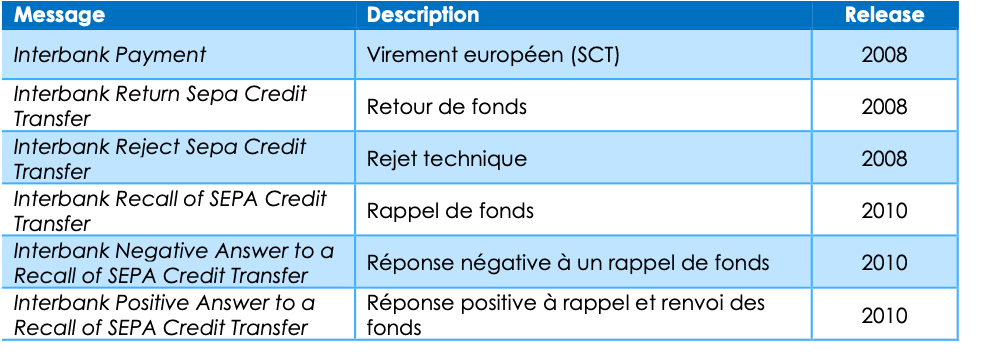

Petit rappel de la construction des messages liés au Virement SCT : l’origine remonte à 2008, avec un complément en 2010 :

Tableau 1 – Les messages historiques du SEPA Credit Transfer

Les Requests

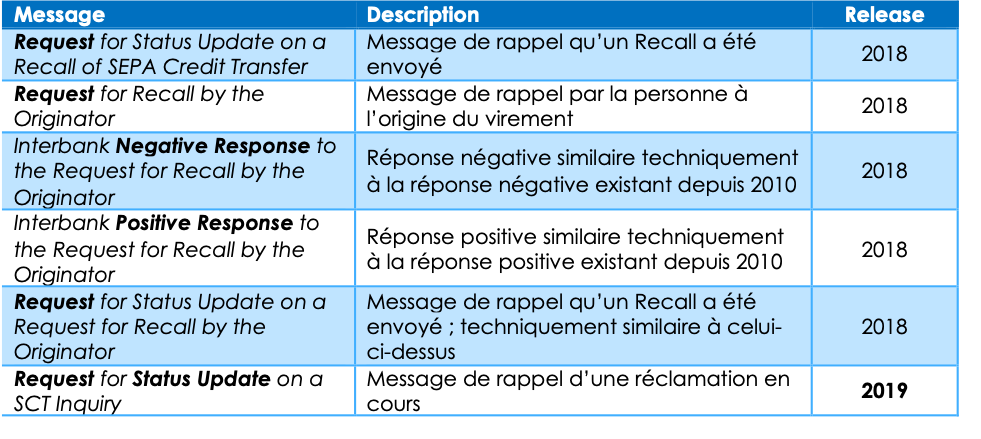

Les Requests s’enrichissent dans cette release 2019 : ces “requêtes entre banques” sont des messages destinés à interroger le confrère sur le sort d’une demande antérieure.

Par exemple, après un Recall (message historique de rappel de fonds), en l’absence de réponse, la banque émettrice s’enquiert de sa demande via un Request for Recall (message apparu en 2018).

Cette famille, apparue en novembre 2018, annonçait le prélude à une multiplication des messages qui se concrétise dans la release 2019.

En Novembre 2019, il sera possible de faire des Request for Status Update qui permettront de connaître la destinée des messages précédemment envoyés.

Les Requests for Status Update accompagnent les Requests et Inquiries : ils ont été définis pour rappeler au destinataire qu’une requête (Request), qu’une enquête (Inquiry) ou qu’un rappel de fonds (Recall) a été émis et reste à ce jour sans réponse.

En principe, une banque se doit de faire un retour sur tous les R-messages imposant une réponse. Ces messages permettront d’identifier plus facilement les établissements qui, par habitude, ne répondent pas aux messages.

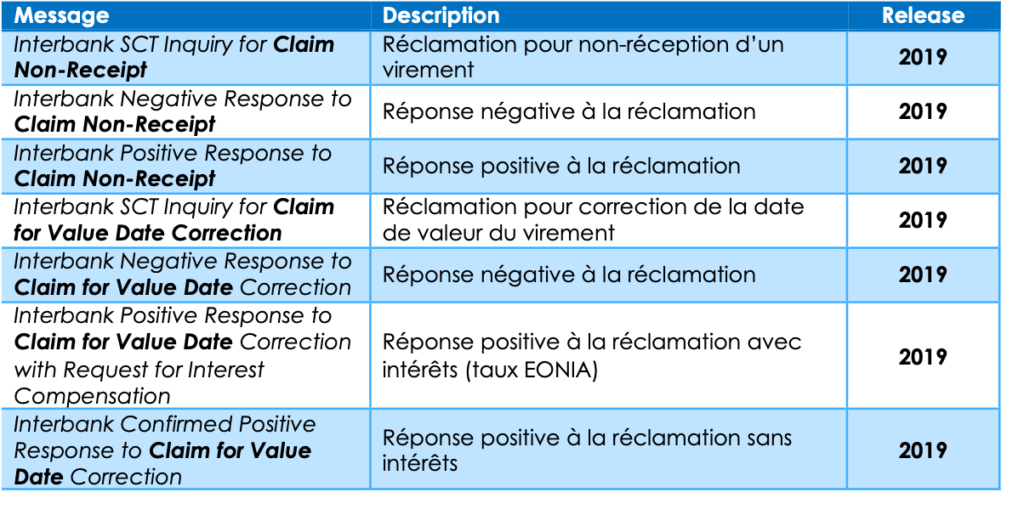

Les Inquiries

La famille des Inquiries est la nouveauté 2019. Les Inquiries sont des messages d’investigation.

Par exemple, l’émetteur demande d’enquêter sur l’absence de réception d’un virement ou sur une demande de modification de date de valeur.

Ces messages peuvent améliorer certains processus internes dans les banques, comme dans le traitement des vérifications et des contestations ; plus globalement, l’objectif européen est d’encadrer des pratiques existantes de gré à gré entre banques.

Ces nouveaux messages bénéficieront surtout aux banques ne disposant pas des relations interbancaires suffisantes pour gérer par téléphone auprès d’une banque estonienne, le cas d’un virement non reçu.

Ils affranchissent en effet les Back-Offices bancaires des barrières linguistiques et des décalages horaires.

Les Inquiries peuvent faire l’objet d’une Request for Status Update pour rappeler au confrère qu’une demande est en cours (cf. §2).

Une Release souvent jugée à faible Valeur Ajoutée par les Banques Françaises…

Le socle européen de base du virement SEPA s’étend à présent à 19 messages (sans compter les ajouts nationaux, comme les ACVS et les CAI pour la France).

Fallait-il s’imposer ces nouvelles contraintes, se demanderont sans doute les banques, pour traiter des cas d’exception ?

La Release s’impose à tous !

Outre la force de la réglementation, la Release s’impose pour suivre les prochaines évolutions réglementaires et fonctionnelles.

D’un côté, la Release 2019 démontre bien la disparité entre les pratiques nationales : elle est bien accueillie en Allemagne et plus froidement en France. Mais n’est-ce pas précisément la volonté et le rôle du régulateur d’uniformiser les pratiques à l’échelle de l’Europe et faire émerger des acteurs pan-européens ?

D’un autre côté, les banques voient les coûts de mise en oeuvre de la Release. Alors qu’elles investissent pour se transformer au numérique et à l’instantanéité, ces changements sont le plus souvent subis et les banques peinent à y trouver un retour sur investissement.

La nouvelle réglementation, un paradoxe avec le SCT Inst…

Le rapprochement entre la Release 2019 et le passage au numérique instantané souligne un paradoxe.

En effet, que penser des nouveaux messages de correction des dates de valeur alors que l’autre virement européen, le SCT Inst (alias Instant Payment) fait disparaître la notion-même de date de valeur et de règlement ? Si le SCT Inst se présente de plus en plus généralement comme le remplaçant (“the new standard”) du SCT classique dans plusieurs pays européens, fallait-il créer ces nouveaux messages ?

En synthèse, l’adoption de la Release SEPA 2019 au sein des banques se fait sans enthousiasme, avec un contenu chargé (l’un des plus lourd qu’ait connu le SCT) et sans retour sur investissement clairement identifié.

Néanmoins, elle reste obligatoire pour toutes les banques européennes, même si certaines essaieront de conserver un traitement manuel sur certains processus.

Et puisqu’il faudra bien y passer, autant bien comprendre les mécanismes européens et les attendus de cette Release. C’était l’objet de cet article, que nous pouvons poursuivre en bilatéral sur demande… parallèlement aux actions à engager pour accélérer le déploiement du SCT Inst et s’affranchir du SCT Classique !

Les autres articles qui peuvent vous intéresser

8 mars 2024

Financial to Financial

Les Banques Centrales optent pour la blockchain pour leurs monnaies digitales et sur le réseau Swift pour les échanger.

10 novembre 2020

Financial to Financial