26 février 2020

– 4 min de lecture

Romuald Bellier

Consultant Senior Financial to Financial

Que s’est-il passé en 2019 dans l’univers des virements et des prélèvements ? Une rétrospective générale de l’année écoulée nous permettra de comprendre le passé pour mieux cerner les enjeux à venir pour l’Europe et le reste du monde.

Extension et réduction SEPA

L’année 2019 a vu arriver dans la zone SEPA deux nouveaux pays, le Vatican et Andorre, portant à trente-six le nombre de pays participant aux échanges européens.

Cette même année a également validé démocratiquement, par la victoire électorale de Boris Johnson, la volonté anglaise de sortir de l’Union européenne. Bien que le BrExit ne signifie pas nécessairement sortir de la zone SEPA, il imposera de considérer le Royaume-Uni comme un pays extérieur à l’Union européenne (« no-deal BrExit ») et de lui appliquer des mesures similaires à celles en place pour des pays comme la Suisse ou Monaco.

Statistiques

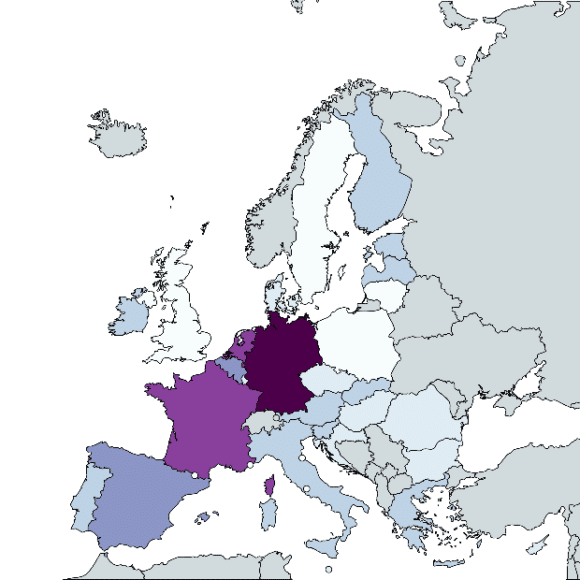

L’EPC a publié les statistiques de 2019 relatives aux échanges effectués en 2018. Les histogrammes ci-contre en illustrent les résultats. Pour des raisons légales locales, certains pays ne communiquent pas de données.

À l’aide des informations recueillies, le résultat est sans appel ; les valeurs indiquent clairement que l’Allemagne et la France restent des émetteurs et des récepteurs majeurs d’opérations SEPA. La carte ci-dessous propose une autre vision ; elle colorise les pays en fonction de leurs volumes de virements. Les pays ne communiquant pas leurs données restent gris au contraire des pays qui, au moment de la publication, n’avaient pas transmis les informations requises soit pour des raisons légales similaires aux premiers soit pour des motifs de disponibilité.

Ces chiffres ne doivent pas cacher certaines réalités. En effet, ils ne tiennent pas compte du dernier né des produits SEPA, le SCT instantané et, plus généralement, des solutions Instant Payment locales. Ainsi, des pays très en avance dans le domaine des paiements instantanés, comme le Danemark, ont des volumes de virements quasiment nuls. Il est aisé d’interpoler que les quantités de virements échangés auraient été bien plus importantes si les solutions IP avaient été mesurées. Ainsi l’omniprésence des échanges instantanés pourrait entraîner l’abandon local du SCT à son profit.

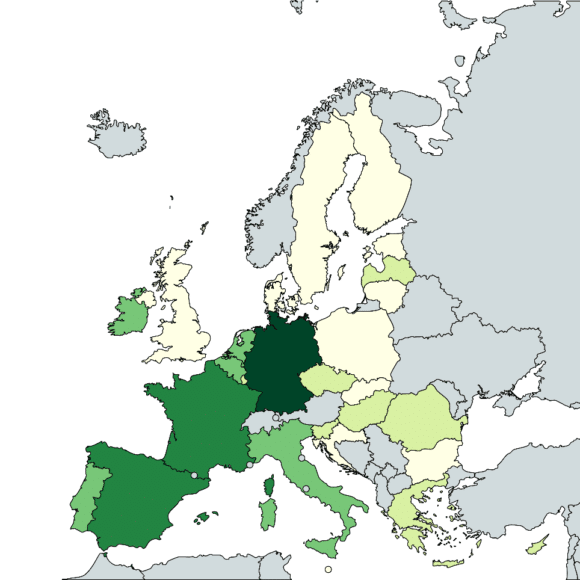

En 2019, les champions du SDD restent les allemands suivis d’assez loin par la France et l’Espagne. Pour la dixième année consécutive, le SDD reste un produit de paiement très germanique.

Les produits

SCT Inst.

À la fin de l’année 2019, le SCT Instantané, l’IP SEPA, souffle ses deux bougies ; il est présent dans vingt-deux pays avec une couverture de 51 % des PSP (Payment Service Providers). Pour le moment, l’arrivée du SCT instantané dans l’Hexagone n’a pas modifié le paysage des moyens de paiement ; il y reste un produit optionnel. Les français semblent rester très attachés aux moyens classiques à l’opposé des pays scandinaves pour qui l’IP est « le nouveau standard ».

RTP

Publié à la fin de l’année 2019, le projet de mettre en place la RTP (Request-to-Pay) en Europe a été ébauché par l’EPC. Il consiste à déployer un message qui servira à avertir le débiteur qu’une facture, une prestation ou un achat doit être payé. Le message transportera le détail de la facture et les données complémentaires qui permettront lors de la validation du message de fabriquer un virement complet potentiellement très détaillé. Ce message vient en concurrence direct du SDD très peu utilisé dans beaucoup de pays d’Europe. En effet, la RTP, par rapport au SDD, s’affranchit des signatures de mandat et des questions liées aux demandes de remboursement ou à la protection du débiteur. Elle dématérialise les factures, facilite la création des messages de paiements, favorise la réconciliation comptable et transforme en virement irrévocable un paiement qui aurait pu être fait par un autre procédé révocable. La RTP fait écho au RfP (Request for Payment) en cours de développement aux États-Unis et sur le Correspondent Banking de SWIFT.

ISO 20022

Bien que distinct du SEPA, cette norme internationale continue à se répandre dans le monde. À la fois pour des paiements domestiques comme au Canada en 2016, en ce moment aux États-Unis (suivi par la NACHA), mais aussi pour les paiements internationaux comme la Russie (suivi par la ROSSWIFT et deuxième pays après les USA en nombre d’utilisateurs de SWIFT).

SWIFT, à travers le programme d’harmonisation ISO 20022 à l’échelle mondiale, abandonnera les messages MT au profit des MX pleinement conformes à la norme ISO 20022. La migration commencera en novembre 2021 pour se terminer en 2025 avec l’arrêt des MT. Cette uniformisation (dont le nom de la norme « UNIFI » est évocateur) permettra aux utilisateurs de gérer avec un seul format aussi bien un virement domestique qu’un transfert international n’importe-où sur Terre. Les pacs.008 et pacs.009, successeurs des MT103 et MT202 ont déjà été publiés par l’institution.

2019 est terminé. 2020 arrive avec des évènements politiques, des nouveaux produits et la poursuite de nombreux projets interbancaires. Les moyens de paiement sont en pleine évolution et cette dernière va se poursuivre tout au long de cette nouvelle année.

Les autres articles qui peuvent vous intéresser

8 mars 2024

Financial to Financial

Les Banques Centrales optent pour la blockchain pour leurs monnaies digitales et sur le réseau Swift pour les échanger.

10 novembre 2020

Financial to Financial