Impulsées par l’avènement du Cloud et du DevOps, les mouvances “as Code” et “Software Defined X” ont grandement amélioré la gestion du cycle de vie des assets informatiques (infrastructure, middleware, serveur d’application, …) avec principalement :

L’Infrastructure as Code (IaC),

La Configuration as Code,

Nous détaillerons dans un futur article le positionnement de chacun et les grands paradigmes en présence (procédurale vs déclaratif), qui reposent sur une caractéristique commune: l’utilisation de template/playbook au format normalisé (HCL, YAML, …) décrivant l’état final à atteindre ou le moyen d’y aller.

Même si la syntaxe est Human Readable, il peut être fastidieux à l’échelle d’un SI enperpétuelle évolution d’écrire et de mettre à jour ces fichiers de description.

Bien qu’il existe de plus en plus de plateformes simplifiant la création de ceux-ci sur base de conception visuelle en LowCode/NoCode ou de schématisation…Que diriez-vous de troquer d’un point de vue utilisateur le ”as Code” par du ‘as Prompt” ?

#GenAI à la rescousse

Le terrain de jeux des Large Language Models (LLM) et de la GenAI ne cesse de croître, en n’oubliant pas au passage l’ingénierie logicielle.

Imaginez pouvoir simplement demander “Provisionne un cluster de VM EC2 avec NGINX en exposition publique ainsi qu’une base Elasticache” pour voir votre souhait exaucé instantanément.

D’ailleurs, n’imaginez plus, car l’Infrastructure as Prompt (IaP) est déjà proposée par Pulumi AI, et bien d’autres en cours (depX) ou à venir.

Ce positionnement et les avancées rapides et significatives dans ce domaine ne sont pas étonnantes car nous sommes en plein dans le domaine de prédilection des LLMs: les langages.

Qu’ils s’agissent de langages parlés (Français, Anglais, …), de langages de programmation (Python, JavaScript, Rust), de langage de description (HCL, YAML, …), ils ont tous deux concepts fondamentaux:

Un dictionnaire, un vocabulaire, une liste de mots avec une (plusieurs) signification(s) connue(s),

Une grammaire et des règles syntaxiques plus ou moins strictes donnant un sens particulier à la suite de mots d’une phrase ou d’une ligne de fichier de configuration.

Plus le dictionnaire et la grammaire d’un langage sont dépourvus d’ambiguïtés, plus le degré de maturité et la mise en application de la GenAI et des LLMs sur celui-ci peut-être rapide.

L’Infrastructure as Prompt n’est pas une rupture totale avec le “as Code”, simplement une modernisation de l’interface “Homme-Clavier”.

En effet, peu importe le moyen (création manuelle, auto-génération via prompt) l’aboutissement de cette première étape est la disponibilité du fichier de description.

Le cœur du réacteur, à savoir la traduction du <fichier de conf> en actions pour <provisionner et configurer les ressources>, est toujours nécessaire.

A l’avenir elle pourra se révéler un parfait assistant pour faire des recommandations et propositions d’ajustement vis-a-vis de la demande initiale pour optimiser l’architecture à déployer:

Prioriser les services managés,

Prioriser le serverless,

Etre compliant avec les best practices des frameworks d’architecture des Clouders (AWS Well Architected Framework, …),

Security By Design,

RIght sizing de l’infrastructure,

Opter pour des ressources ayant une empreinte carbone et environnementale optimisées.

#La confiance n’exclut pas le contrôle

Bien que la baguette magique qu’apporte cette surcouche soit alléchante, nous ne pouvons qu’abonder les paroles de Benjamin Bayard dans son interview Thinkerview Intelligence artificielle, bullsh*t, pipotron ? (25min) : “tous les systèmes de production de contenus si ce n’est pas à destination d’un spécialiste du domaine qui va relire le truc, c’est dangereux.” Dans un avenir proche l’Infrastructure as Prompt // la Configuration as Prompt n’est pas à mettre dans les mains de Madame Michu (que nous respectons par ailleurs) qui ne saura pas vérifier et corriger le contenu de Provisioning, de Configuration ou de Change qui a été automatiquement généré. Nous vous laissons imaginer les effets de bords potentiels en cas de mauvaise configuration (impact production, impact financier, …) dont le responsable ne serait autre que la Personne ayant validé le déploiement. Impossible de se dédouaner avec un sinistre “c’est de la faute du as Prompt”.

Vous l’avez compris, la déferlante LLM et GenAI continue de gagner du terrain dans l’IT, le potentiel est énorme mais ne remplace en rien la nécessité d’avoir des experts du domaine. Le “as Prompt” se révèle être un énorme accélérateur pour l’apprentissage du sujet, ou dans le quotidien de l’expert .. qui devra avoir une recrudescence de prudence quant aux configurations qui ont été automatiquement générées.

Articles qui pourraient vous intéresser

Mobile Money : Business Model, pourquoi & comment ?

Mobile Money : Business Models, pourquoi & comment ?

Les marchands non habitués aux systèmes de paiement pan-africains sont souvent perdus devant les offres Mobile Banking. Le premier challenge devient donc de savoir et de comprendre comment choisir la bonne offre et le bon prestataire.

Les marchands (B2C ou B2B2C) non habitués aux systèmes de paiement pan-africains sont souvent perdus devant les offres Mobile Banking. Le premier challenge devient donc de savoir et de comprendre comment choisir la bonne offre et le bon prestataire. Mais aussi, de rapidement poser les bonnes questions.

Dans l’article relatif au choix du prestataire Mobile Money, nous explorions les contraintes entre opérateurs Mobile Money et utilisateurs de ces services. Il s’agissait là d’un parti pris car, comme rappelé plusieurs fois, le Mobile Banking est avant tout … un service financier orienté client. Mais, les problèmes des clients s’appliquent aussi aux marchands.

En effet, en Afrique Sub-saharienne, adopter un business model rentable devient rapidement clé de par la complexité de se faire payer la bonne somme en temps et en heure. A cela s’ajoutent la stratégie commerciale de l’entreprise et la tarification de l’offre de paiement pour le client final. En ce qui concerne ce dernier, un autre élément peut semer le trouble pour certains marchands : la bonne identification du payeur.

Ces différents éléments rappellent une notion connue de tous les comptables : la réconciliation. Qu’elle soit quotidienne, hebdomadaire ou mensuelle, c’est cette opération de rapprochement entre les ventes supposées et les ventes remises en banque qui aide une entreprise à vérifier que sa santé financière est sur le bon chemin (ou pas…).

Après les précédents articles – davantage orientés « théories » – je vous propose d’appuyer cet article d’exemples concrets. Ce, en espérant arriver à vous les présenter le mieux possible.

Mobile Money pour Marchand : Conditions d’accès, Utilisation et Spécificités

Nous avons abordé la création et l’utilisation d’un compte Mobile Money sous le prisme du client. Mais qu’en est il des entreprises ?

La taille de votre business n’influe pas sur le processus de création d’un compte Marchand B2B Mobile Money. En effet, en fonction de la géographie, un processus de Know Your Agent (KYA) ou de Know Your Business (KYB) vous sera demandé. Le bon accomplissement de cette procédure est crucial et critique avant de pouvoir commencer à encaisser quoique ce soit, de qui que ce soit.

Sous couvert de la régulation en vigueur (Banque centrale), l’opérateur Mobile Banking doit être capable de justifier pour le compte de qui il s’apprête à enregistrer des opérations de paiements électroniques. Qu’il s’agisse d’encaissements (Cash-in, Paiement marchand) ou de décaissements (Cash-out, Bulk Disbursment…).

Ainsi, pourront vous être demandés plusieurs documents administratifs tels que :

Pièce d’identité des investisseurs (Ultimate Beneficial Owner ou #UBO) et/ou du dirigeant de l’entreprise (obligatoire)

Certificat et numéro d’enregistrement de l’entreprise au registre du commerce et de l’industrie national (ou local) (obligatoire)

Descriptif de l’actionnariat (obligatoire)

Numéro de taxe et/ou d’imposition

Descriptif de votre business et de votre business model

Relevé d’Identité Bancaire (RIB – obligatoire)

…

Ces documents seront étudiés, validés et stockés par les équipes compliances de votre (ou de vos) opérateur Mobile Money. Les procédures peuvent varier d’un opérateur à l’autre au sein d’un même pays mais, restent généralement plutôt uniformes.

Une fois cette procédure validée, un numéro ou un code marchand vous sera attribué. A partir de là, vos opérations en monnaie électronique sont sur le point de débuter!

Note : il est ici question de « Marchand » mais il s’agit en vérité d’un terme générique utilisé par les opérateurs Mobile Money pour une activité d’entreprise. Ainsi, la même logique s’appliquera que vous soyez une ONG, une Association, un entrepreneur, une multi-nationale… Si vous exercez une activité dite professionnelle, ce statut est fait pour vous ! La réflexion autour de la structure de compte reste à décider.

Au cours de mes précédentes expériences, j’ai eu l’occasion de rencontrer des marchands qui recevaient des paiements Mobile Money sous le couvercle de « transfert d’argent de personne à personne » (#P2P). Cela est en effet une possibilité pour éviter d’avoir à passer une procédure KYA/KYB. Cependant, plusieurs limites et risques sont à prévoir :

KYC vs. KYA/KYB : l’utilisation d’un compte client Mobile Money classique est à restreindre voire exclure car le détenteur d’un compte Mobile Money est alors une personne physique et non plus une personne morale. Les mêmes garanties et protections ne s’appliquent donc pas ;

Limité vs. illimité : un compte Mobile Money « Marchand » n’a en général aucune limite en termes de solde. Si vous vous souvenez de mes précédents articles, vous savez qu’à l’inverse un compte client normal a une limite (définie par l’autorité de régulation en vigueur – Banque centrale etc.) ;

Téléphone vs. plateforme : avec un compte marchand, l’opérateur vous donnera accès (un ou plusieurs) à une plateforme de monitoring en ligne de vos opérations. #Cashin / #Cashout, tout est tracé instantanément. A l’inverse, avec un compte Mobile Money classique, votre seul outil de suivi sera votre téléphone mobile (peu pratique…) ;

Service P2P vs. Paiement Marchand : les deux services ne sont pas identiques. Outre la technicité de leur réalisation, ces opérations risquent de vous coûter cher à vous et surtout à vos clients ;

Un par Un vs. Bulk : un compte Mobile Money « professionnel » vous permettra d’envoyer de l’argent à plusieurs personnes à un prix contractuel fixé avec votre opérateur Mobile Money (ex: dons, remboursement par vague, paiement de salaires…). En revanche, un compte client classique ne vous permettra d’effectuer que des transferts unitaires à prix variables.

D’autres différences existent mais celles susmentionnées sont selon moi les principales à retenir. En gardant en tête l’expérience du client final, permettez moi également de vous inviter à bien challenger un prestataire (autre qu’un Opérateur) vous proposant des services Mobile Money. Certains vous proposeront des cinématiques clients B2C et non pas B2B. Résultat ? vous en paierez les frais

Mauvaise expérience client

Mauvaise tarification

…

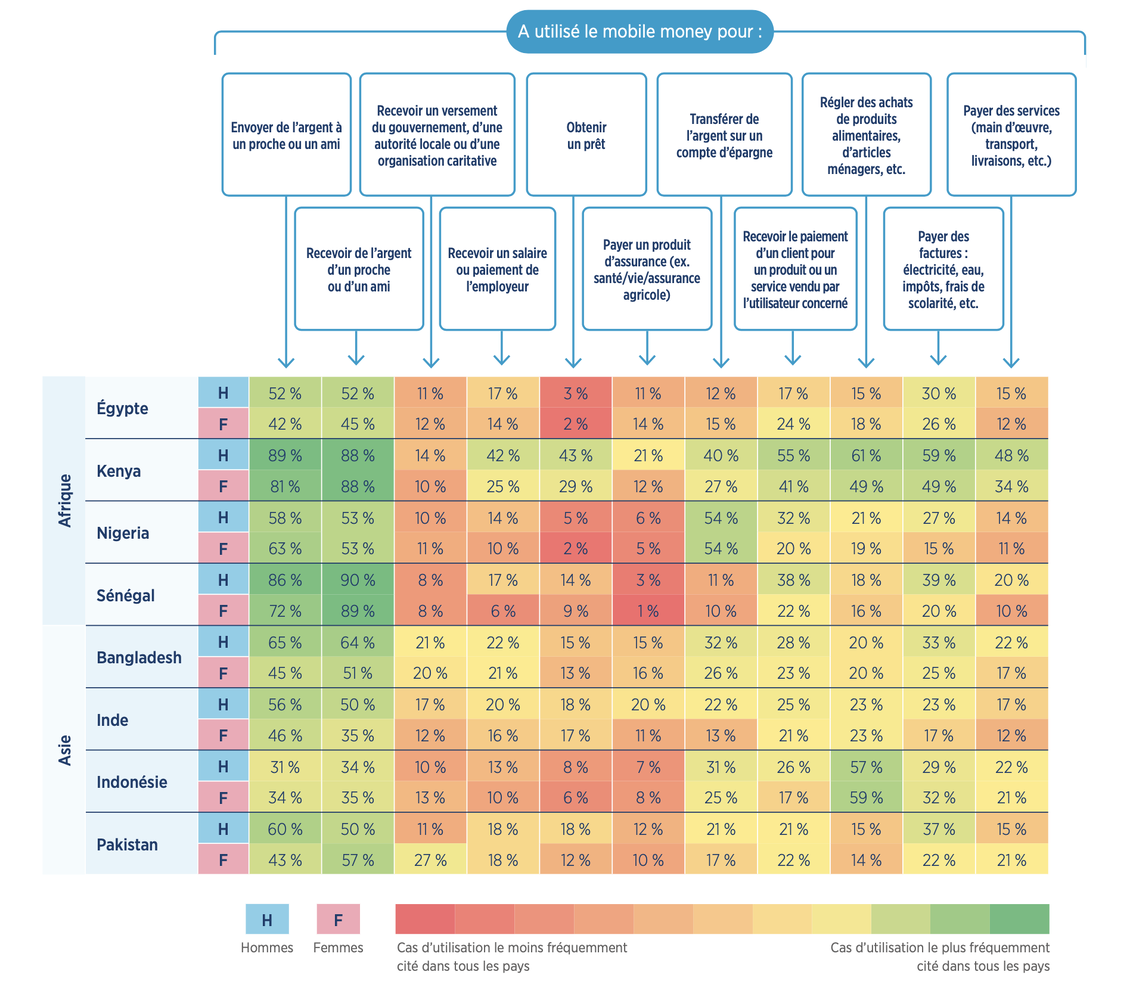

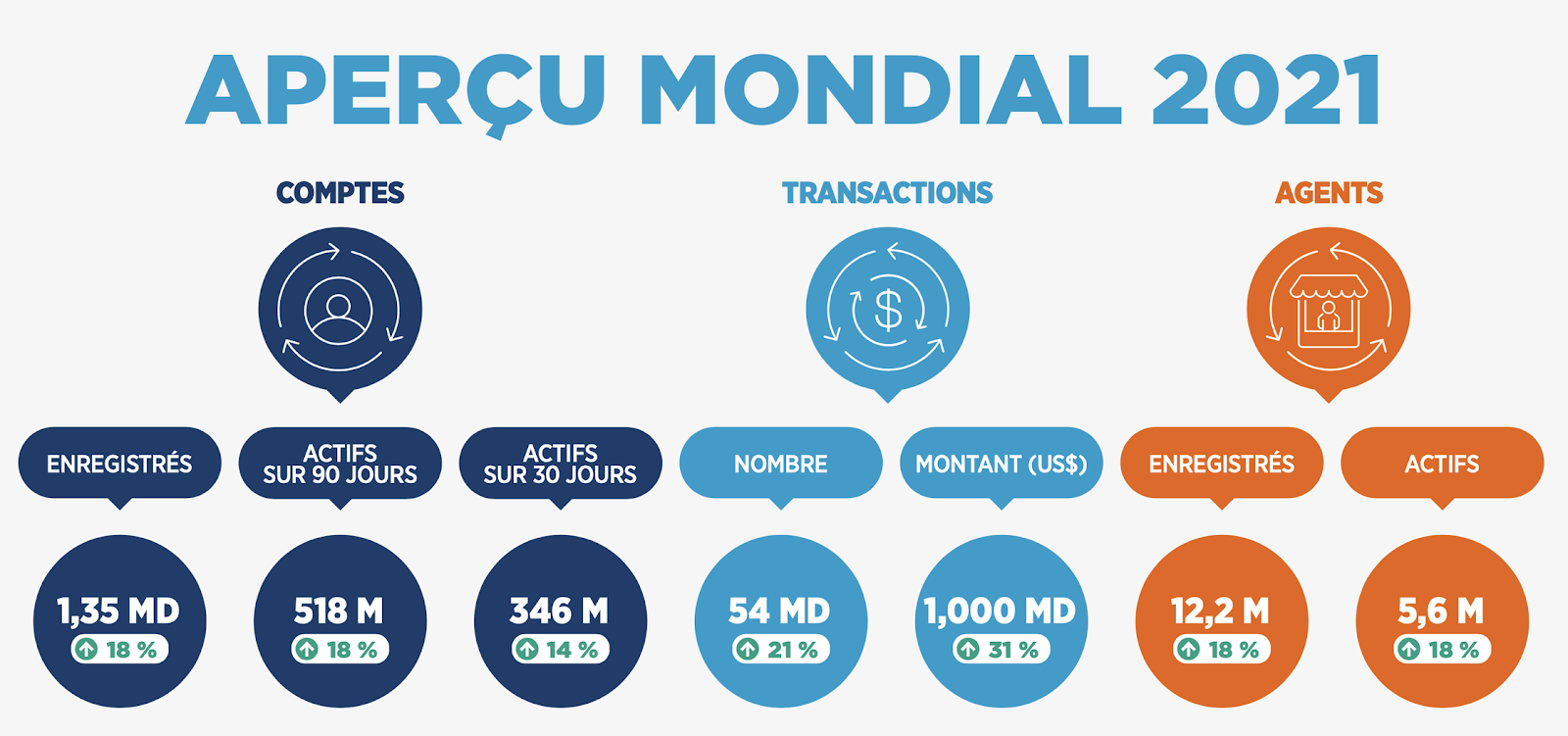

Cas d’usage du Mobile Money, GSMA, SOTIR 2022

Votre business model, quelle importance ?

Comme évoqué précédemment, il est possible de distinguer deux grandes typologies de paiement client : l’achat ponctuel et la souscription. La toute première différence entre ces deux modèles réside, selon moi, dans la temporalité des encaissements pour un compte marchand.

Dans le cadre d’un business organisé autour de paiements ponctuels, les paiements sont ponctuels et plus ou moins réguliers (ex: supermarché). La collecte des paiements sera fonction du taux de fréquentation de l’établissement ;

A l’inverse, dans le cadre d’un business organisé autour de l’abonnement / de la souscription, la réception de paiement est attendue sur une période connue à l’avance (ex: Paiement de facture).

Cependant, là aussi, des différences sont notables entre modèle occidental et modèle continental.

Note: les opérateurs de MobileMoney et MobileBanking africains étant bien au fait des besoins marchands/professionnels autour de l’abonnement, des services de « Virement automatique » (à la main du client) ou de « débit automatique » (mandat) voient le jour. Ces innovations vont aider l’ensemble de l’écosystème à continuer d’avancer dans le sens qui est le sien.

Outre le QUAND de l’encaissement de paiements, les marchands sont aussi sujets à des frais contractuels avec leurs prestataires. Ces frais sont généralement négociés et définis lors de la signature du contrat. Ils ont bien évidemment un impact direct sur la structure de coûts et combien le paiement Mobile Money coûtera aux clients.

Ces propositions tarifaires dépendent de plusieurs facteurs qui dépassent parfois les objectifs commerciaux des opérateurs. En effet, en fonction de la stratégie numérique et économique du gouvernement en place, de la pertinence et de la puissance du partenaire, le Mobile Money peut voir sa mission devenir sociétale.

Quelques bons exemples seraient :

L’assainissement des finances publiques et le gain de points de PIB grâce à la digitalisation des paiements de vignettes automobiles – service souvent régalien ;

La digitalisation et la simplification du paiement de facture d’eau et d’électricité ;

Aide à la digitalisation de la chaîne de valeur des offres de panneaux solaire (paiement des installateurs, schéma économique de paiement à la demande ou de souscription)

…

En fonction du côté de la barrière où l’on se situe, les stratégies en matière de grille tarifaire ne sont pas les mêmes.

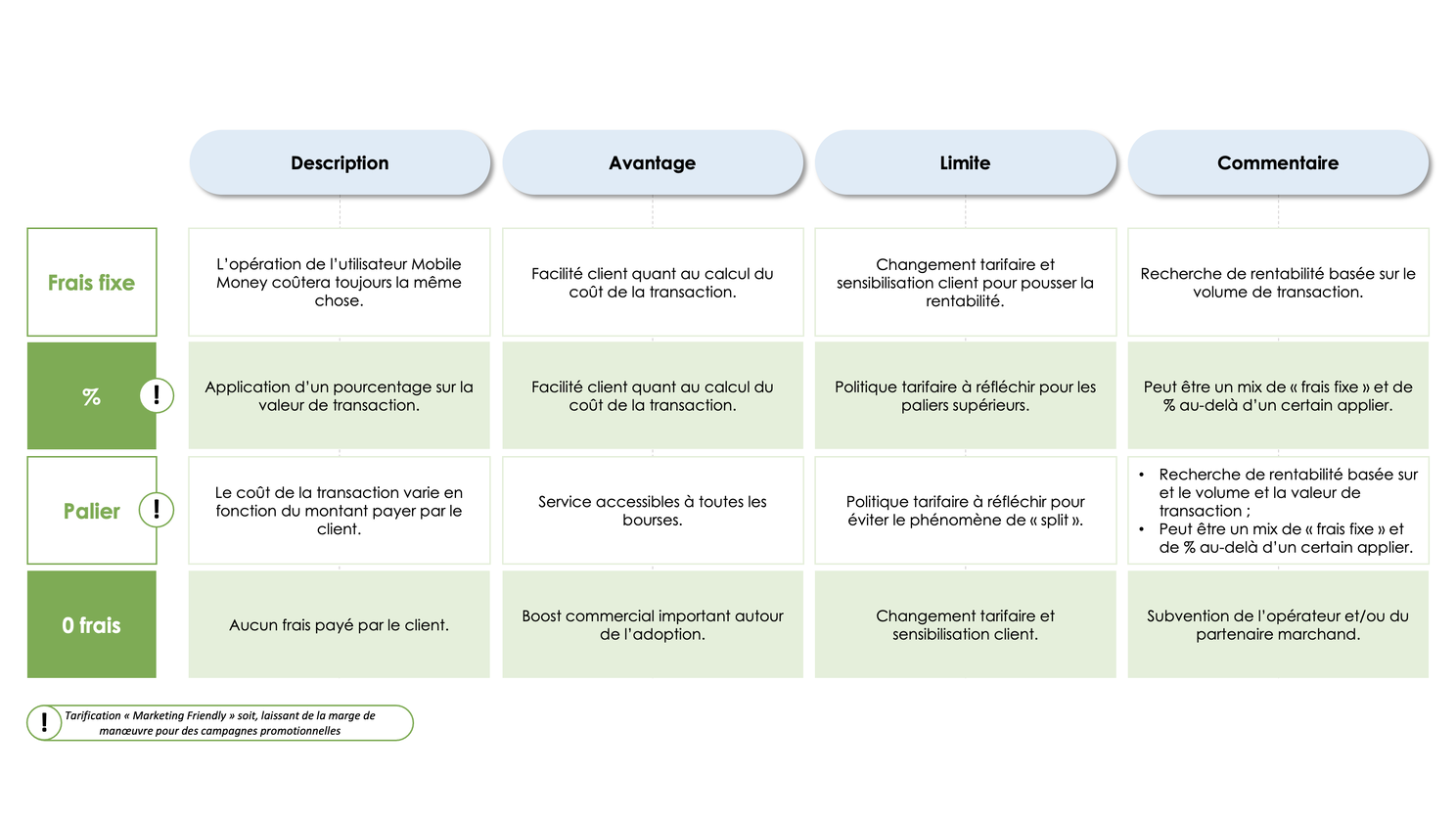

Côté client : On distingue principalement 4 grands types de modèle tarifaire proposés aux utilisateurs par les opérateurs Mobile Money et leurs partenaires. Comme présenté ci-dessous, l’aspect marketing n’est pas à négliger pour amener vos clients à digitaliser leurs paiements.

Pour rappel, l’enjeu autour du cash est important dans les pays en voie de développement. Selon la Banque Mondiale plus de 60% à 70% des emplois relèvent de l’économie informelle. L’adage anglais prend donc tout son sens : « Cash Is King! ». Sans la compréhension du contexte client et l’adaptation aux principales sensibilités marketing, un marchand ne saurait exploiter les bienfaits du Mobile Money.

Conditions tarifaires – Tarification Client – Mobile Money

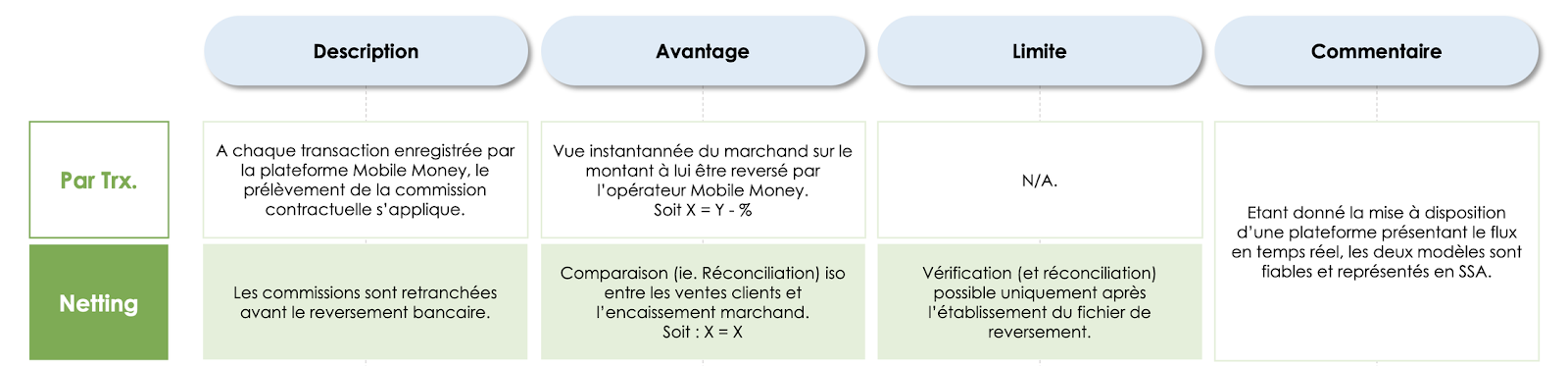

Côté Marchand : Il existe principalement deux (2) modèles tarifaires Marchand en Mobile Money, tous deux très fiables !

Comme vu, le choix d’une politique tarifaire peut davantage impacter l’expérience client. Bien la penser s’inscrit dans une logique gagnant-gagnant pour l’opérateur Mobile Money et le Marchand.

Peu importe que l’opérateur soit le premier sur le marché ou non, l’important est de choisir le prestataire qui saura cerner au mieux ce qui amènera les clients à changer leurs habitudes de paiement.

De plus, le cash-flow est un élément critique pour la survie d’un marchand. Si les achats ponctuels permettent d’assurer un fond de roulement, il n’en résulte pas moins que la fréquence de ces paiements définit la profondeur de ce fond.

Par exemple, un supermarché encaisse de manière quotidienne des paiements clients. En revanche, un service d’Eau et d’Électricité en Afrique Sub-saharienne verra une vague de fonds arriver plutôt en début de mois.

La profondeur, ou la volumétrie du cash-flow peut aussi impacter les délais de reversement par l’opérateur Mobile Money. Ces reversements sont principalement faits par virement bancaire et leurs coûts peuvent rapidement être importants (si trop fréquents, si montants élevés, etc.).

Conditions tarifaires – Contrat Marchand – Mobile Money

Le Mobile Money, un cercle vertueux ?

Oui, c’est un cercle vertueux tant sur le fond que sur la forme:

Si réaliser une opération/action financière est dangereux ou coûteux en temps et en énergie, le Mobile Money viendra s’inscrire comme une solution pragmatique et intéressante ;

Mais, si son coût financier est trop compliqué – aussi bien pour le client que pour le Marchand – alors la digitalisation de l’opération ne prendra pas ;

Un pan de l’économie qui peine à se digitaliser est potentiellement un pan qui restera aux mains de l’économie informelle et ainsi … une économie qui aura du mal à s’assainir dans le temps.

La politique tarifaire EST une composante essentielle de l’expérience client. Plus que ce que l’utilisateur voit comme écrans USSD sur son téléphone, si cela lui revient trop cher (à lui ou au bénéficiaire de l’opération) alors cela aura du mal à marcher.

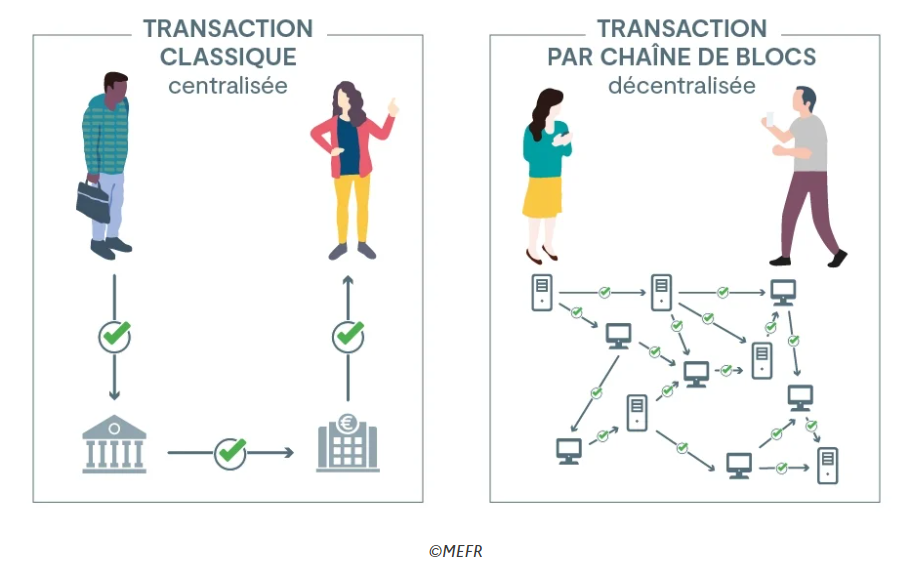

Les Banques Centrales optent pour la blockchain pour leurs monnaies digitales et sur le réseau Swift pour les échanger.

Les Banques Centrales optent pour la blockchain pour leurs monnaies digitales et sur le réseau Swift pour les échanger.

Dans un monde où la tokenisation des actifs financiers et le développement des infrastructures de type blockchain révolutionnent les échanges, les monnaies numériques de Banques Centrales (MNBC) se positionnent en acteurs clés.

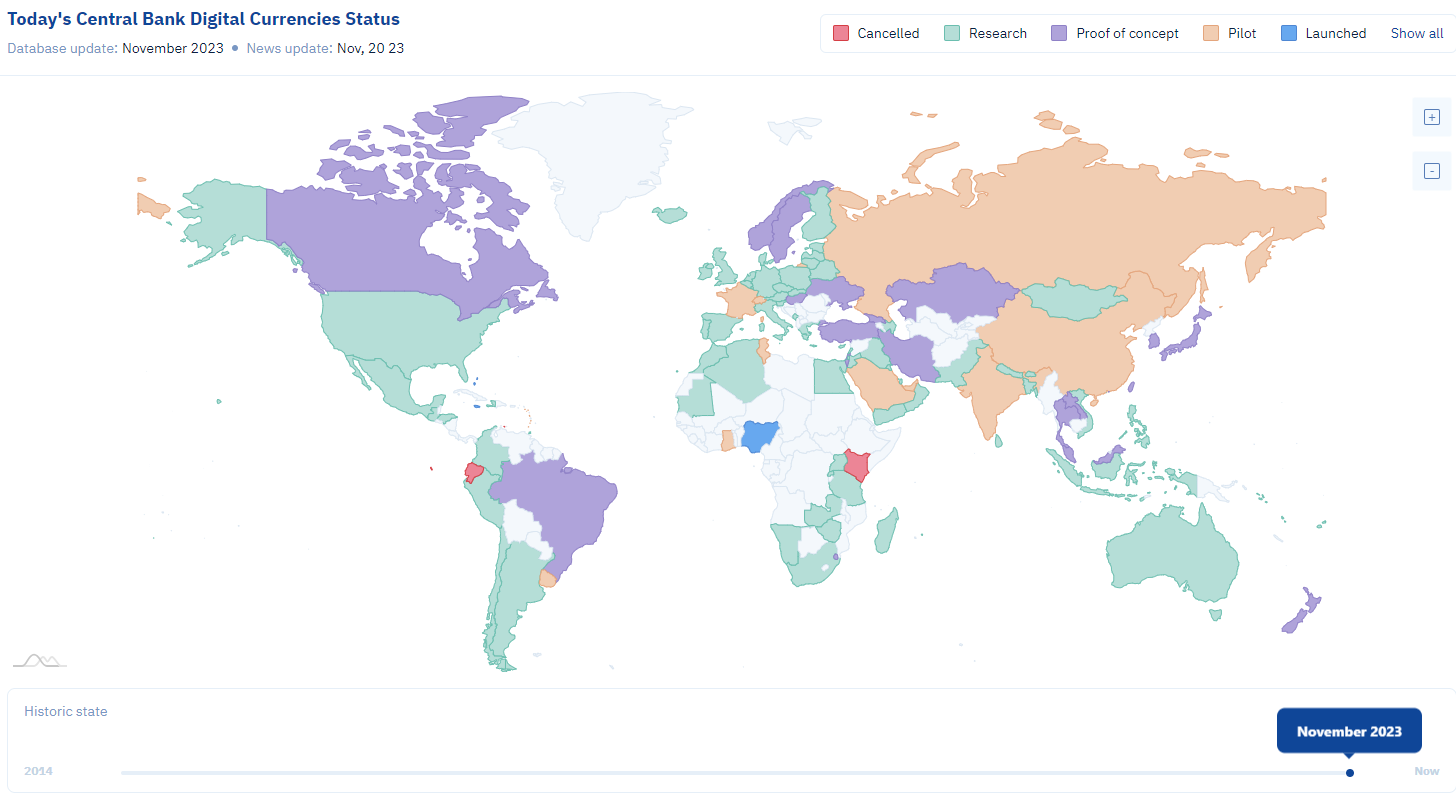

Plus de 60 initiatives dans un environnement stimulant

Dans un monde où la tokenisation des actifs financiers et le développement des infrastructures de type blockchain révolutionnent les échanges, les monnaies numériques de Banques Centrales (MNBC) se positionnent en acteurs clés. Nées dans les turbulences de la fin des années 2010, elles symbolisent la réponse des banques centrales à la menace sur leur souveraineté monétaire posée par l’émergence des crypto-monnaies privées.

Les big techs, avec des projets tels que Diem (ex-Libra) de Meta (anciennement Facebook) annoncé en 2019, ont bousculé le paysage financier. Ce projet ambitieux, prévoyant l’émission de stablecoins basés sur plusieurs devises, promettait des solutions de paiement à faible coût et une inclusion financière étendue. Cependant, il a été stoppé net par des risques de stabilité financière et des obstacles réglementaires. Parallèlement, la diminution des paiements en espèces s’est accentuée, favorisée par une généralisation des paiements par carte bancaire, représentant 28 % des transactions en point de vente selon la Banque de France.

La technologie Blockchain ou DLT (Distributed Ledger Technologies) a prouvé sa solidité et sa résilience en tant qu’infrastructure de transactions depuis plus d’une décennie. Cette robustesse remet en question le monopole des banques centrales et des institutions sur le contrôle des transactions, ouvrant la voie à l’exploration de technologies innovantes. C’est dans ce contexte qu’en 2020, un programme d’expérimentation ambitieux sur les MNBC a été lancé. La Banque de France a pris les devants, collaborant avec divers acteurs du marché, publics et privés, dans une démarche d’apprentissage par la pratique.

Une étude de la Banque des Règlements Internationaux (BRI) en 2021 a mis en lumière l’engagement de plus de 60 banques centrales dans des programmes de MNBC, voyant dans ces dernières une opportunité d’améliorer les paiements transfrontaliers. Hervé Sitruk, président du France Payment Forum et expert des initiatives interbancaires, a brillamment résumé ce changement de paradigme : » Avec cette nouvelle monnaie numérique, les banques centrales européennes dament le pion aux banques, en réalisant un ‘full’ : un espace unique de paiement avec une monnaie physique et une monnaie numérique uniques ayant cours légal, acceptée partout et sur tous les canaux, et couvrant toute l’Europe. » Il y entrevoit l’avènement du “SCEPA (Single Central Euro Payments Area)”, où les banques seraient réduites à des rôles de distributeurs, la production et la gestion des flux de paiement étant centralisées à la Banque centrale.

Un écosystème diversifié que SWIFT se charge de rendre interopérable

Les MNBC ne se cantonnent pas à un modèle unique : elles s’adaptent aux besoins spécifiques de chaque pays. Dans les économies développées, elles offrent une alternative au cash, tandis que dans les régions moins bancarisées, elles promettent une inclusion financière accrue, notamment via les smartphones. Les MNBC pourraient ainsi répondre à des enjeux divers : protection des données, développement du commerce transfrontalier, traçabilité accrue des échanges domestiques, accélération des paiements et transparence renforcée.

Fabio Panetta, membre du directoire de la BCE et président du groupe de travail de haut niveau sur un euro numérique a souligné : « Nous sommes de plus en plus nombreux à nous tourner vers les paiements numériques, et nous devrions donc nous préparer à émettre un euro numérique parallèlement aux espèces. Un euro numérique renforcerait l’efficacité des paiements européens et contribuerait à l’autonomie stratégique de l’Europe. »

Au-delà des frontières de l’Euro numérique, Swift se positionne comme un hub central de l’écosystème mondial des MNBC. Tom Zschach, directeur de l’innovation chez Swift, insiste sur l’importance de l’interopérabilité : «Nous nous concentrons sur l’interopérabilité en veillant à ce que les nouvelles monnaies numériques puissent coexister de manière transparente entre elles mais aussi avec les monnaies fiduciaires et les systèmes de paiement actuels. La communauté financière a déjà reconnu le fort potentiel de nos innovations MNBC pour prévenir les îlots numériques tout en reliant en toute sécurité les systèmes de paiement d’aujourd’hui et de demain. Cette prochaine phase de tests et d’exploration nous aidera à affiner davantage la solution pour garantir qu’elle est aussi efficace que possible et à grande échelle.»

En 2022, SWIFT a démontré sa capacité à interconnecter techniquement les écosystèmes MNBC entre eux comme le définit la BRI dans son modèle 2 (Interlinked CBDC systems). SWIFT a mis en place un “bac à sable” pour permettre aux 18 banques centrales et commerciales d’effectuer des tests. Parmi elles : la Banque de France, la Deutsche Bank et BNP Paribas. La solution s’appuie sur les blockchain Quorum et Corda et sur un simulateur des systèmes de paiements traditionnels. Cette configuration a été capable de simuler des cas d’usage liés à des MNBC aussi bien interbancaires que commerciales.

De nombreux défis encore à surmonter

Cependant, les MNBC ne sont pas sans défis. En Europe, leur attractivité pourrait être limitée par des enjeux de sécurité, de confidentialité, d’hyper-fragmentation du marché, de complexité technologique et de coûts. La transition vers les MNBC pourrait également se heurter à des résistances culturelles, nécessitant des efforts de communication de la part des banques centrales.

Dans l’éventualité d’une adoption massive des MNBC, les Prestataires de Services de Paiement (PSP) pourraient subir une concurrence accrue des banques centrales. Des exemples concrets d’adoption des MNBC se trouvent en Chine avec le e-Yuan, en Uruguay avec le e-Pesos, aux Bahamas avec le Sand Dollar, et au Nigeria avec le eNaira, montrant que ces monnaies visent à faciliter les échanges quotidiens tout en offrant un contrôle accru sur les transactions aux autorités.

Au-delà de ces enjeux et défis, la MNBC offre également une opportunité unique pour les États de repenser leurs stratégies monétaires à l’ère du numérique, en tirant parti des avantages de la technologie blockchain et en présentant de nouvelles alternatives à leurs citoyens. Dans ce contexte, la MNBC pourrait potentiellement incarner le futur de la monnaie, permettant aux États d’harmoniser souveraineté monétaire et innovation financière à l’échelle mondiale. L’impact d’un euro numérique dépendra de nombreux facteurs, dont un ajustement étayé contribuera à garantir la stabilité financière européenne et la pérennité des banques commerciales.

Swift a fait le pari d’être la plateforme de l’interopérabilité, Il existe aussi d’autres projets à l’initiative des acteurs de la crypto-économie comme stellar.org.

Annexe

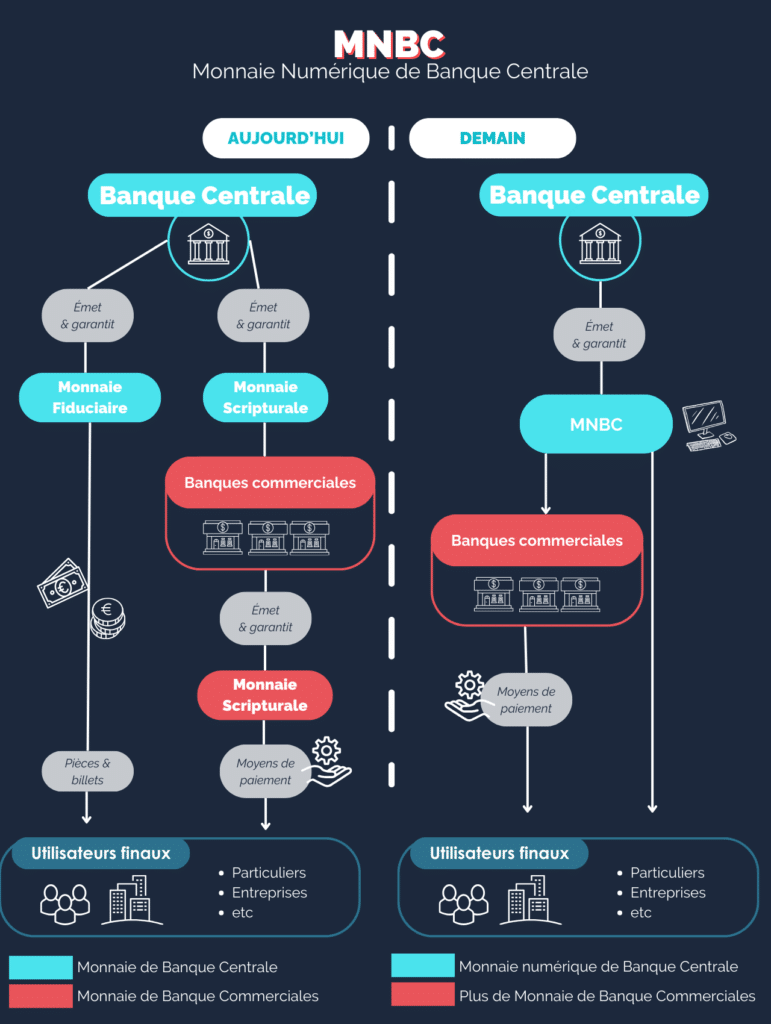

Qu’est ce qu’une MNBC ou une CBDC?

Une Monnaie Numérique de Banque Centrale est une forme de monnaie numérique émise et garantie par une banque centrale nationale. Contrairement aux crypto-monnaies comme le Bitcoin, qui sont des monnaies privées dont la valeur n’est pas assurée par un Etat, les MNBC sont une forme de monnaie fiat.

Avec cette nouvelle monnaie numérique, il existerait un espace unique de paiement où existerait une monnaie physique et une monnaie numérique uniques, acceptée partout à travers de multiples canaux, et couvrant toute l’Europe. Avec un instrument numérique unique, et un scheme unique pour toute l’Europe et toutes les transactions à distance, en plus de l’acceptation renforcée par une unification du « cours légal » de l’euro.

les MNBC de gros ou interbancaire (Wholesale CBDC): elles sont destinées aux transactions interbancaires et aux marchés financiers. Elles sont conçues pour faciliter les opérations de paiement et de règlement. Leur objectif est de faciliter un transfert entre un expéditeur et un destinataire sans avoir recours à des intermédiaires.

les MNBC de détail (Retail CBDC): elles visent à faciliter les transactions courantes pour le grand public.

Les MNBC comme pour les crypto-actifs s’appuient sur la DLT pour pouvoir véhiculer.

Qu’est ce que la Blockchain ou DLT (Distributed Ledger Technologies)?

La mission d’information commune de l’Assemblée Nationale sur les usages des chaînes de blocs et autres technologies de certification de registre donne la définition suivante de la technologie Blockchain :

“Une blockchain est un registre, une grande base de données qui a la particularité d’être partagée simultanément avec tous ses utilisateurs, tous également détenteurs de ce registre, et qui ont également tous la capacité d’y inscrire des données, selon des règles spécifiques fixées par un protocole informatique très bien sécurisé grâce à la cryptographie”.

Cette technologie apporte plusieurs avantages pour les développements d’une Monnaie Numérique de Banque Centrale. Elle permet de garder la trace d’un ensemble de transactions de manière décentralisée car l’autorité centrale ne contrôle pas le réseau, éliminant le risque de manipulation; les données sont cryptées et sécurisées à l’aide de mécanismes de consensus, ce qui les rend extrêmement difficiles à altérer et transparentes car toutes les transactions sont enregistrées dans un livre public et partagé visible par tous les participants.. Une fois enregistrées, les transactions ne peuvent pas être modifiées, renforçant la confiance dans l’intégrité des données.

Au cours des dernières décennies, l’évolution de la technologie a vu émerger une culture et une philosophie qui ont profondément influencé la manière dont nous développons, partageons et utilisons les logiciels et les données. Cette culture repose sur des principes fondamentaux de transparence, de collaboration et de partage. Pour faire suite à notre premier article, explicitant ce qu’était l’Open Data, nous aborderons ici l’histoire de la Culture Open Source et expliquerons en quoi l’open data en découle naturellement.

Qu’est-ce que la Culture Open Source ?

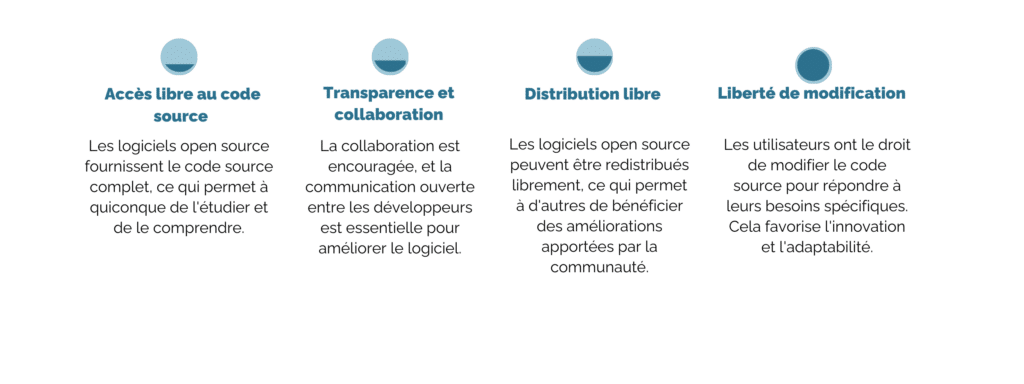

La culture open source est un mouvement qui promeut l’accès ouvert et le partage de logiciels et de ressources, permettant à quiconque de consulter, d’utiliser, de modifier et de distribuer ces ressources. Cela contraste avec le modèle de développement de logiciels propriétaires, où les entreprises gardent le code source secret et limitent les droits de modification et de distribution. Bien que le terme « open source » ait été popularisé au début des années 2000, les principes qui le sous-tendent remontent beaucoup plus loin dans l’histoire de l’informatique.

La Culture Open Source repose sur plusieurs principes clés :

Longtemps considérée comme une culture ne renfermant que des geek et informaticiens, l’Open Source s’est démocratisée et se retrouve dans de nombreux outils que nous utilisons tous (VLC, Mozilla Firefox, la suite LibreOffice, 7Zip…). Le partage des logiciels Open Source est favorisé par des plateformes de centralisation dont la plus connue est GitHub. Malgré une réputation de visuel dépassé et d’une utilisation parfois laborieuse et incomplète, le logiciel Open Source est souvent considéré comme plus sûr car ses failles sont rapidement identifiées, les mises à jour disponibles et l’adaptabilité favorisé (on n’est pas obligé de mettre à jour constamment son logiciel si on ne le souhaite pas, gardant ainsi la possibilité ou non d’ajouter des fonctionnalités).

Image générée par Midjourney: A picture of an orange firefox wrapped around an orange and silver traffic cone

L’Histoire de la Culture Open Source

L’histoire de la culture open source remonte aux débuts de l’informatique moderne. En effet, dans les années 1950 et 1960, les chercheurs construisaient souvent les premiers ordinateurs en tant que projets collaboratifs, et ils partageaient librement des informations sur la conception et le fonctionnement de ces machines, considérant le partage d’informations comme essentiel pour faire progresser la technologie.

L’une des premières incarnations de la culture open source telle que nous la connaissons aujourd’hui est le mouvement du logiciel libre, lancé par Richard Stallman dans les années 1980. Stallman a fondé la Free Software Foundation (FSF) et a développé la licence GNU General Public License (GPL), qui garantit que les logiciels libres restent accessibles à tous, permettant la modification et la redistribution. Cette licence a joué un rôle crucial dans la création d’une communauté de développeurs engagés dans le partage de logiciels.

Dans les années 1990, le développement de Linux, un système d’exploitation open source, a été un événement majeur. Linus Torvalds, son créateur, a adopté la philosophie du logiciel libre et a permis à des milliers de développeurs du monde entier de contribuer au projet. Linux est devenu un exemple emblématique de la puissance de la collaboration open source et a prouvé que des logiciels de haute qualité pouvaient être produits sans les restrictions du modèle propriétaire.

Plus récemment, le sujet de l’open source apparait comme un marqueur majeur de différenciation entre les différents acteurs AI :

Si l’on regarde du côté de l’entrainement de différents moteurs, une majorité des acteurs de l’IA utilise des données publiques issues d’espace de stockagedisponible tels que CommonCrawl, WebText, C4, BookCorpus, ou encore les plus structurés Red Pajama et OSCAR.C’est lorsque l’on observe l’usage et la publication des résultats que plusieurs stratégies s’opposent.

Le leader de l’IA générative Open AI a un positionnement “restrictif” dans la publication de ses avancées, au motif de protéger l’humanité de publications trop libre de sa création. Cela a par ailleurs contribué au feuilleton médiatique récent qui a secoué la direction de la structure.De l’autre côté du spectre, nous avons Mistral AI, que nous avons eu l’occasion de présenter auprès des journalistes de Libération et du site internet d’Europe 1. En effet, celle-ci propose l’ouverture totale de l’ensemble des données, modèles et moteurs, dans une orientation typiquement Européenne (Data Act).

Les données ouvertes dans l’histoire

Le développement de cette culture open source, par le développement des outils informatiques, marque le vingtième siècle. Mais l’humanité n’a pas attendu ces progrès technologiques pour se poser des questions sur la libre diffusion des connaissances.

Au premier siècle avant JC, Rome édifie une bibliothèque publique au sein de l’Atrium Libertatis, ouverte aux citoyens.

De plus, si le moyen-âge marque une restriction des accès aux livres pour la population, de nombreux ouvrages restent accessibles à la lecture, mais pas encore à l’emprunt ! Les livres sont attachés aux tables par des chaînes, et l’on trouve dans certaines bibliothèques des avertissements assez clairs : « Desciré soit de truyes et porceaulx / Et puys son corps trayné en leaue du Rin / le cueur fendu decoupé par morceaulx / Qui ces heures prendra par larcin » (voir plus)

Enfin, plus récemment, la révolution française provoque des évolutions significatives dans la diffusion des connaissances, et cette ouverture à tous des données: la loi fixe maintenant l’obligation de rédiger et de diffuser au public les comptes rendus des séances d’assemblées.

Qu’il s’agisse de processus de démocratisation, ou simplement d’outil de rayonnement culturel, on voit donc que la question du libre accès à l’information ne date pas de l’ère de l’informatique.

Image générée par Midjourney: A picture of an antic roman library, with people dressed in toga. There is several modern objects like computers and screens on tables.

L’Open Data : Une Conséquence Logique

L’open data est une extension naturelle de la culture open source. Cependant, comme nous l’avons déjà présenté dans notre premier article, l’Open Data est un concept qui repose sur la mise à disposition libre et gratuite de données, afin de permettre leur consultation, leur réutilisation, leur partage. Elle repose sur des principes similaires à ceux de l’open source, à savoir la transparence, la collaboration et le partage.

L’open data présente de nombreux avantages. Il favorise la transparence gouvernementale en rendant les données gouvernementales accessibles au public. Cela renforce la responsabilité des gouvernements envers leurs citoyens. De plus, l’open data stimule l’innovation en permettant aux entreprises et aux développeurs de créer de nouvelles applications et solutions basées sur ces données.

Par exemple, de nombreuses villes publient des données ouvertes sur les transports en commun. Cela a permis le développement d’applications de suivi des horaires de bus en temps réel et d’autres outils qui améliorent la vie quotidienne des citoyens.

En conclusion, la culture de l’Open Source repose sur des principes de transparence, de collaboration et de partage. Tout cela a permis la création de logiciels de haute qualité et l’innovation continue. L’open data, en tant qu’extension de cette culture, renforce la transparence, l’innovation et la responsabilité gouvernementale en permettant un accès libre aux données publiques et privées. Ensemble, l’open source et l’open data façonnent un monde numérique plus ouvert, collaboratif. Par conséquent, cette culture est quasi omniprésente de nos jours, en 2022, selon un rapport Red Hat. 82 % sont plus susceptibles de sélectionner un fournisseur qui contribue à la communauté open source. De plus, 80 % prévoient d’augmenter leur utilisation de logiciels open source d’entreprise pour les technologies émergentes.

Merci d’avoir pris le temps de lire ce second article de notre trilogie consacrée à l’open data. Retrouvez-nous prochainement pour le dernier tome, consacré aux modes opératoires et aux bonnes pratiques de la publication de données en open data.

Choisir son prestataire Mobile Money en Afrique Sub-saharienne

Choisir son prestataire Mobile Money en Afrique Sub-saharienne

Les marchands (B2C ou B2B2C) non habitués aux systèmes de paiement pan-africains sont souvent déconcertés devant les offres Mobile Money. Le premier challenge devient donc de savoir et de comprendre comment choisir la bonne offre et le bon prestataire, ou, de rapidement se poser les bonnes questions.

Les marchands (B2C ou B2B2C) non habitués aux systèmes de paiement pan-africains sont souvent déconcertés devant les offres Mobile Money. Le premier challenge devient donc de savoir et de comprendre comment choisir la bonne offre et le bon prestataire, ou, de rapidement se poser les bonnes questions.

Ces articles sur le Mobile Money ont pour vocation de vous aider à comprendre les principes fondamentaux autour du Mobile Money en Afrique sub-Saharienne. Avec les bases posées dans les articles précédents, nous pouvons maintenant nous diriger petit à petit vers la question du choix.

Note : Je souhaite partager mes expériences, échanges et apprentissages. En espérant que cet article continue d’affûter votre regard sur ce continent dont nous, occidentaux, avons également beaucoup à apprendre.

Dans la plupart des pays aux systèmes de paiement “traditionnels”, il est possible de regrouper les actes de paiement en 2 grandes familles :

L’achat : acte d’achat ponctuel ou répété dans lequel le client est le seul initiateur et valideur de la transaction marchande

La souscription : acte de souscription (ou abonnement) à un service pour lequel le client donne une autorisation de débit de son moyen de paiement, à une fréquence définie

Là réside la première distinction à faire quant aux cas d’usages clients. Pour se faire, hors de question d’attaquer la question des freins d’un point de vue Marchand. Non ! Il faut d’abord l’aborder sous le prisme des utilisateurs du service Mobile Money.

Pourquoi ? Car, peu importe que votre client utilise un Nokia 3310 ou un iPhone14. Au bout du compte, c’est l’expérience client Mobile Money qui comptera. Toujours garder en tête l’utilisateur final.

En appliquant ce conseil, il semble crucial de revenir sur ce qui fait qu’un client peut utiliser le Mobile Money ou non. Si il ne peut pas, à quoi bon toutes & tous se donner du mal et engager des frais/négociations ?

Partie 1 : L’identité et le taux d’alphabétisation

Dans beaucoup de pays africains, le recensement auprès de l’état civil n’est pas chose simple à faire contrairement à beaucoup d’autres pays (Occidentaux ou pas). Plusieurs raisons à cela, mais 3 me semblent importantes à présenter :

Le manque de relais étatiques / bureaux de proximité : imaginez devoir rouler (ou prendre un taxi) 3H pour aller au bureau d’état civil le plus proche. Puis, considérez les heures d’ouverture à ne pas manquer… Déjà deux conditions relativement contraignantes, n’est-ce pas ?

Les coûts : faire ou refaire une carte d’identité, un passeport, un acte de naissance est une procédure coûteuse pour de nombreuses bourses. Le ratio « utilité / coût » ramenant souvent à la réalité…

Accès aux documents officiels : Malheureusement, tous les pays n’ont pas digitalisé leurs actes d’état civil. Le papier existe, certes, mais reste un support fragile à travers le temps. Comment faire si le temps a eu raison d’un document officiel ?

Or, pour ouvrir un compte et pouvoir profiter pleinement de ces services financiers, les Banques Centrales (ex: BCEAO…) demandent aux opérateurs Mobile Money de justifier de l’identité des détenteurs de compte.

Attention, cela ne veut pas dire que sans document officiel il est impossible d’ouvrir un compte. En revanche, cela signifie que certaines conséquences sont à prévoir telles que des restrictions en termes…

De solde maximum qu’un compte peut détenir (ex : X centaines au lieu de Y Millions de XOF, XAF, GNF, CDF…)

De montant maximum à pouvoir #envoyer à ses proches (Person2person / #P2P)

D’accès à certains services financiers Mobile Money (ex: Solde positif oui mais aucun paiement marchand possible)

Si plus tôt, j’ai décidé d’associer l’identité au taux d’alphabétisation (LiteracyRate) c’est parce qu’à la maille client, sur le continent, ces deux éléments sont bien souvent liés.

Comment un client peut-il profiter d’un service Mobile Money s’ il ne peut pas l’utiliser sans limite? Pour l’utiliser pleinement, un client doit être capable de naviguer dans les menus présentés sur son téléphone.

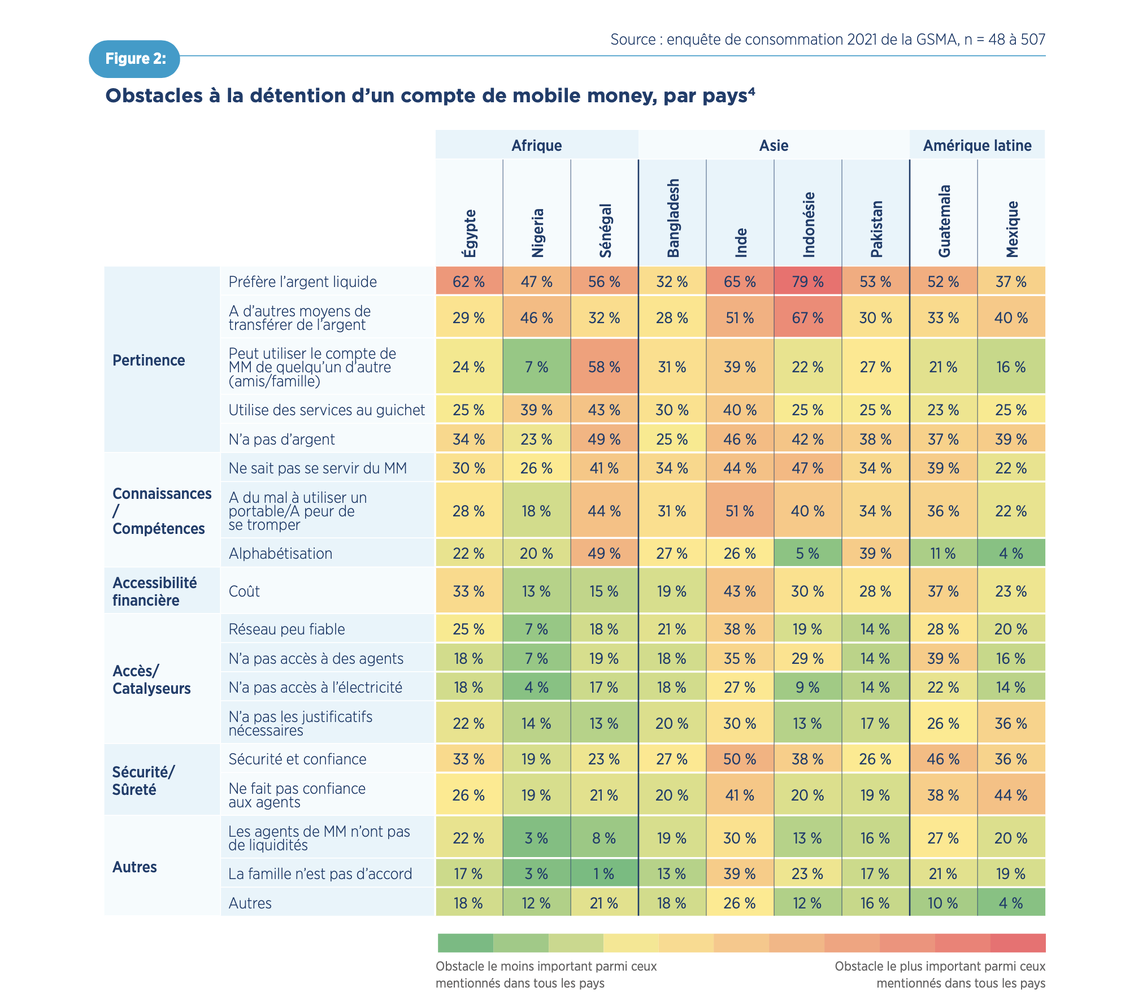

Dans le State Of The Industry (#SOTIR) 2022, la GSMA révélait d’ailleurs les principaux obstacles à la détention (et non pas à l’utilisation) d’un porte-monnaie électronique en Afrique 🔍

A noter que :

Je ne détaille pas tous les freins, j’essaie ici de me concentrer sur ceux qui me semblent les plus pertinents. En fonction du contexte, d’autres freins peuvent davantage prévaloir ;

Dans les pays d’Asie ou d’Amérique Latine, les mêmes freins peuvent être observés.

Obstacles à la détention d’un compte de Mobile Money GSMA, State Of The Industry 2022

Partie 2 : Les cas d’usages et le réseau de distribution

En termes de cas d’usages, cette partie de la réponse est un petit peu plus simple : plus un service de Mobile Money propose des services à valeur ajoutée, plus ils sont susceptibles d’être utilisés par les populations locales.

Ici, les 2 principales typologies d’achat présentées ci-dessus prennent leur importance. Pendant longtemps – voire encore aujourd’hui – il n’était pas possible pour un marchand d’initier de manière récurrente un débit sur un compte Mobile Money. Ainsi, il revient à l’utilisateur (ie. au client) deux actions :

Choisir quel service il souhaite utiliser

Confirmer, avec un code secret, son achat

Pour pallier ces deux complexités, les opérateurs de Mobile Money peuvent compter sur leurs réseaux de distributions. Premiers points de contact et de support client.

Définition (simplifiée et appliquée) : Réseau d’agences ou de distributeurs agréés (exclusifs ou non) organisés autour

De l’enrôlement : ouverture de nouveaux comptes Mobile Money en milieu urbain ou rural ;

De l’accompagnement : dépôt et retrait d’argent, déblocage de comptes, déblocage de plafonds… ;

Du développement d’un parc client : mise à disposition de promoteurs nomades, relais de campagnes marketing…

Pour ces opérateurs, le bon développement de leurs réseaux de distribution est LA clé de voûte de tout le reste. Vous allez sans doute répondre « mais … tu disais qu’il faut toujours penser client non? et pourtant, tu nous parles des opérateurs… »

Oui, je parle des opérateurs car la notion de cercle vertueux prend ici un autre sens. Sans distribution rien n’est possible.

Permettez-moi également d’insister sur l’importance du réseau de distribution pour tout ce qui est Dépôt et Retrait d’argent (Cashin / Cashout). La puissance d’une agence (ou d’un agent) Mobile Money réside en 2 points

Pour le dépôt d’argent : la disponibilité d’Unité de Valeur (UV) (ie. l’argent une fois converti en Mobile Money > 1 FCFA = 1 UV)

Pour le retrait d’argent : la disponibilité d’espèce

Il est ici question d’un indice de performance commercial propre à l’industrie du Mobile Money appelé « Taux de rupture ».

Ce taux représente la capacité d’un point de vente Mobile Money à réaliser rapidement une opération Mobile Money. Soit de dépôt, soit de retrait. C’est important car déposer de l’argent est la première action à faire à l’ouverture d’un compte ! Donc un agent incapacle d’approvisionner n’est pas un agent utile pour l’utilisateur final

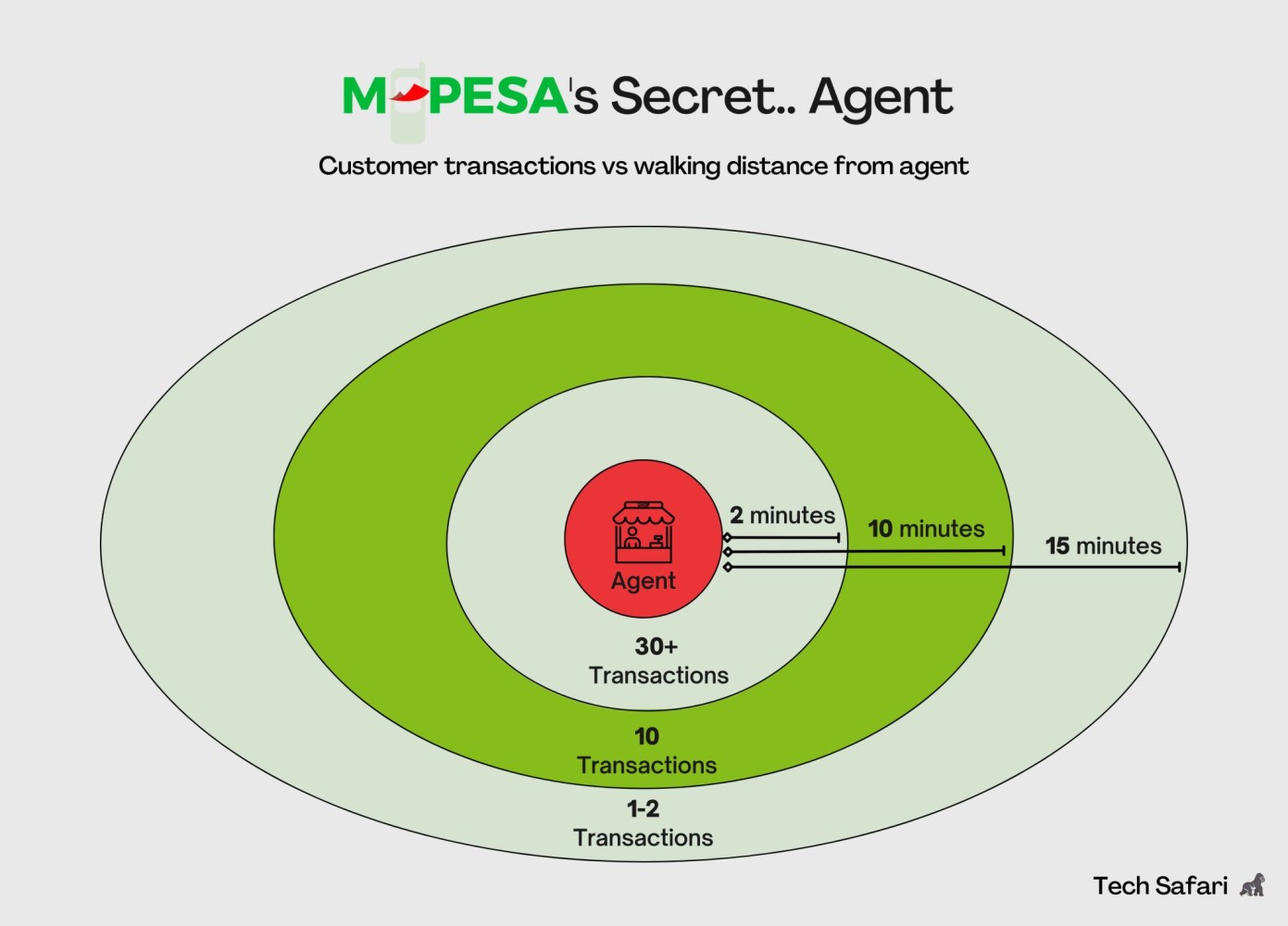

D’ailleurs, il y a peu, M. Jordan GRAISON me partageait l’article mettant en perspective le nombre de clients d’un point de vente Mobile Money avec son rayon d’action (ie. distance lieu de vie > point de vente à pied). La dimension à retenir? Le nombre de transactions qui en découle !

# de Transactions Mobile Money vs. Distance à pied Tech Safari

Partie 3 : La couverture géographique et les tarifs

Nous venons d’aborder l’importance de trouver un partenaire avec un bon réseau de distribution. Pour aller encore plus loin, il faut revenir à une autre notion basique du Mobile Money : la couverture réseau. Le réseau téléphonique a son importance car sans réseau de téléphonie il devient impossible d’utiliser un service Mobile Money.

Qu’il s’agisse d’un opérateur Mobile Money new age comme Wave (Sénégal, Côte d’Ivoire…) dont le business model s’appuie sur une application mobile ou, d’un opérateur plus classique comme MTN (ou Airtel, Orange…) avec un socle davantage USSD, la qualité d’un service Mobile Money est intrinsèquement liée aux réseaux téléphoniques.

Pas de réseau téléphonique ou, un réseau insuffisant résulte en :

L’indisponibilité d’une application mobile (3G minimum)

L’indisponibilité ou l’instabilité d’un menu USSD

Et, le plus dramatique : le potentiel découragement de vos clients. Soit, la perte sèche de revenus proprement tracés et réconciliables.

Toujours dans le SOTIR 2022, la GSMA rappelle quelques KPIs intéressants pour 2021

GSMA, State Of The Industry 2022

Par la diversité des géographies, des acteurs (ie. de leur maturité) et des cas d’usages clients, il est compliqué de couvrir et d’expliquer dans le détail toutes les facettes du Mobile Money.

En fonction de votre business model, vous (Marchand) devrez être capable de challenger votre prestataire. Ci-dessous, quelques exemples de questions auxquelles il vous faudra absolument répondre avant de signer un contrat Mobile Money :

➡️ A propos de votre offre

Quelle est ma population cible : Urbaine ? Rurale ? Mixte ?

Combien coûte mon produit / service ?

Est-ce que cela colle avec les limites Mobile Money ?

➡️ A propos de votre partenaire Mobile Money

Quel est le classement national des opérateurs de Mobile Money ? (sur une géographie donnée)

Quel est le taux de couverture réseau national ?

Quel est le parc client téléphonique ? et Mobile Money ?

Aujourd’hui, on entend de plus en plus parler de Green IT et de Numérique Responsable. Une des composantes principales de ces concepts vise à faire de l’écoconception dans le secteur du numérique (équipement ou logiciel).

Pourquoi faire de l’écoconception ? Quand doit-on le faire ? Qui est concerné ? Comment écoconcevoir concrètement nos services numériques ? Cet article a pour but de répondre à ces questions et briser quelques mythes qui circulent.

Qu’est ce que l’écoconception ?

L’écoconception dans le numérique, c’est concevoir des produits, services et équipements avec une démarche préventive consistant à intégrer la protection de l’environnement dès l’expression du besoin.

L’écoconception des services numériques n’est pas uniquement une recherche d’optimisation, d’efficience ou de performance mais une réflexion plus globale sur l’usage des technologies afin qu’ils soient le plus sobre possible.

Concrètement elle a pour objectif de réduire la consommation de ressources informatiques et l’obsolescence des équipements (augmenter la durée de vie), qu’il s’agisse des équipements utilisateurs ou des équipements réseau ou serveur.

On pourrait également parler d’éco-socio-conception qui ajoute la prise en compte de l’ensemble des utilisateurs du service numérique. On intègre alors des éléments d’e-accessibilité et d’inclusion numérique. Car pourquoi s’occuper de la planète et pas de ses habitants ? Nous publierons un article sur la socio-conception prochainement afin de montrer pourquoi cela nous concerne tous et comment prendre en compte la performance sociale dans nos projets.

Pourquoi parle-t-on de l’écoconception ?

Pour répondre à cette question, il est dans un premier temps important de faire face à ces constats concernant l’impact du numérique dans nos vies et sur l’environnement :

En 2022, un Terrien aurait en moyenne 8 équipements numériques contre 15 pour un Français (dont 10 écrans) selon l’ADEME. Il y a 10 ans ce chiffre était de 6,5. De plus, en 2018, il y avait 34 milliards d’équipements numériques sur Terre. Ce chiffre en augmentation constante se rapprocherait des 50 milliards en 2023.

Pour fabriquer ces différents équipements numériques, cela nécessite beaucoup de ressources naturelles. Par exemple, pour fabriquer un ordinateur de 2kg, cela nécessite 800kg de ressources naturelles (600kg minéraux, 200kg d’énergies fossiles) selon l’ADEME. Dans ces 800kg ne sont pas comptés les milliers de litres d’eau utilisés pour les différents processus industriels.

Aujourd’hui, un français change de téléphone tous les 2 ans. L’obsolescence en est la cause. Qu’elle soit technique avec des terminaux moins robustes et des services demandant toujours plus de performances, ou qu’elle soit psychologique avec l’envie d’avoir un appareil à la pointe, pas beaucoup plus performant mais vendu comme tel.

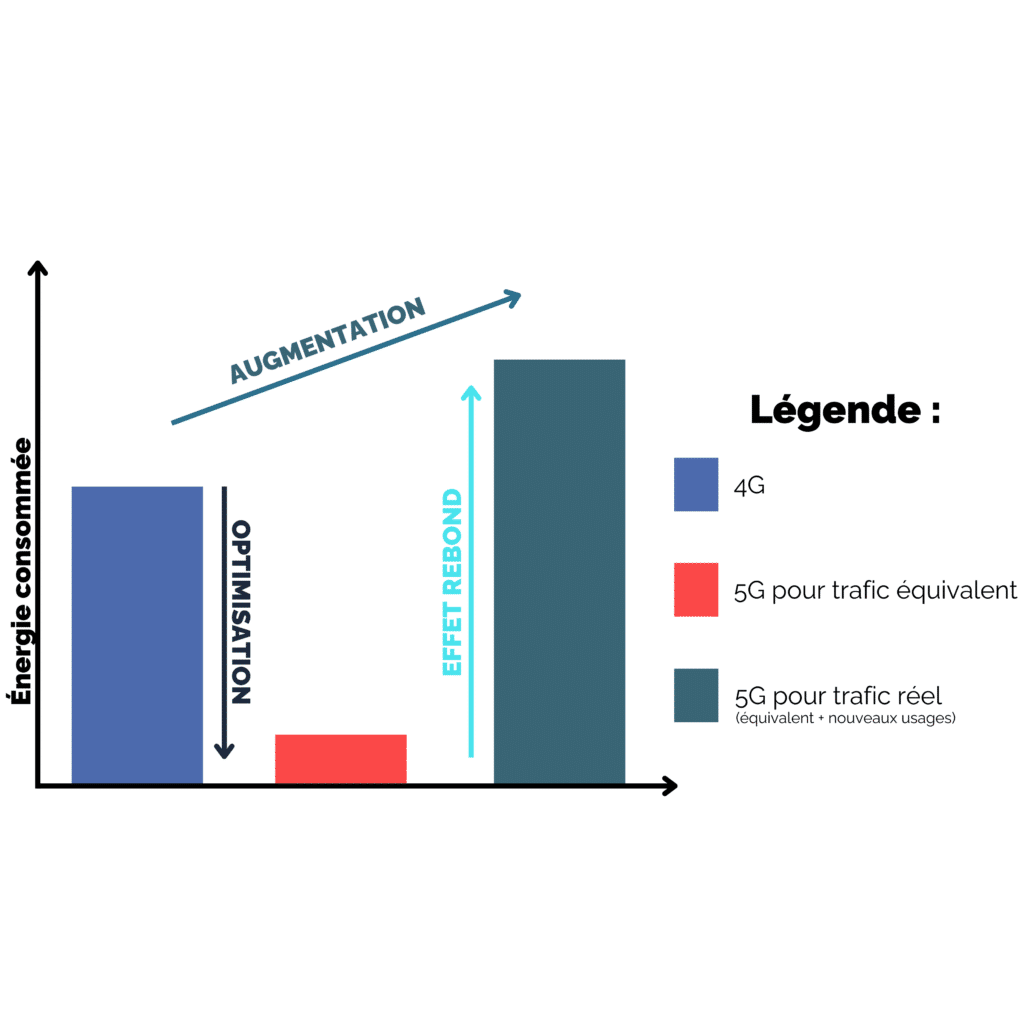

Derrière chaque nouvelle technologie se trouvent divers effets rebond. L’effet rebond désigne un phénomène observé lorsque les économies d’énergie attendues avec l’utilisation d’une ressource ou d’une technologie plus efficace énergétiquement ne sont pas obtenues, voire aboutissent à des sur-consommations, à cause d’une adaptation des comportements. Voici un exemple ci-dessous illustrant l’effet rebond causé par l’adoption de la 5G.

Explication de l’effet rebond : Exemple du passage de la 4G à la 5G

Dans ce diagramme n’apparaissent pas les multiples autres effets rebonds causés par le 5G comme l’obsolescence perçu d’un téléphone avec une antenne qui nous en fait racheter un nouveau, ce qui veut dire qu’il faut fabriquer une puce 5G, qu’il faut que le territoire soit couvert donc que des travaux soient menés pour installer des antennes 5G, elles même fabriquées et pas en France, etc.

Les équipements numériques sont donc le plus gros problème. En France, l’étape de fabrication représente 80% de l’empreinte carbone du numérique selon GreenIT.fr contre 44% dans le monde. Cependant, l’étape d’utilisation reste nécessaire à aborder car elle est de plus en plus hors de contrôle.

En 2023, entre 10% et 15% de l’électricité mondiale alimente le numérique et cela ne cesse d’augmenter. En France, notre énergie est certes en majorité décarbonée donc on pourrait se dire que ce n’est pas notre sujet. Cependant, la pollution et le réchauffement climatique n’ont pas de frontières et certains de nos voisins, parfois même très proches, ne produisent pas tous de l’énergie en majorité décarbonée donc nous en subissons également les conséquences. De plus, beaucoup d’entreprises françaises hébergent leurs données dans le monde entier que ce soit dans des data centers on premise ou sur le cloud.

D’après une agrégation d’étude effectuée par Statista, le volume de données échangées est passé de 6,5 Zettaoctet en 2012 à 97 Zettaoctet en 2022 (sachant que 1 Zo = 1 milliard de To). Ce chiffre devrait certainement atteindre les 181 Zettaoctet en 2025. Il est donc impératif de repenser nos usages de la données.

En résumé, si l’on parle d’écoconception, c’est qu’il est nécessaire aujourd’hui de cadrer le numérique, pas seulement sur un aspect économique mais aussi d’un point de vue environnemental. Pour cela, nous pouvons agir sur plusieurs points :

Le nombre d’équipements en utilisant des équipements existants le plus possible et mutualiser les usages sur un seul et même équipement;

Leur fréquence de renouvellement en développant des services interopérables sur plusieurs générations de systèmes d’exploitation et en permettant d’utiliser son service avec le moins de performance possible (client ou serveur) afin d’éviter l’usure des composants.

Leur consommation d’électricité en faisant tout pour que le temps passé sur le service soit le plus productif possible;

Les volumes de données consommées en ne générant et conservant que des données utiles, utilisables et utilisées.

Deux mythes à briser sur l’écoconception :

Le développeur peut régler ce problème en codant de façon plus écologique !

Que veut dire “coder de façon plus écologique” ?

Cela s’apparente à effectuer plusieurs actions au niveau des paramétrages serveurs et du code afin de réduire la charge sur le serveur et donc la consommation d’énergie lors de la navigation.

Comment ? En limitant le poids des éléments, le nombre de requêtes entre le site et le serveur, etc. Un ensemble d’optimisations permettant d’améliorer les performances d’un service afin d’être moins énergivores.

Le développeur pourra bien sûr optimiser votre service mais il ne pourra pas le rendre foncièrement plus sobre. Or, l’un ne doit pas aller sans l’autre, c’est en étant plus sobre que nous améliorons d’autant plus concrètement la performance environnementale.

Et pour être plus sobre, il faut agir en amont du développement et donc en amont de la phase de réalisation, au moment de l’expression du besoin et de la phase de conception pour de meilleurs résultats. En effet, le service numérique ayant l‘empreinte la plus faible est celui qu’on ne développe pas !

Faire de l’écoconception c’est du temps et de l’argent !

L’investissement de départ en argent et en temps est un peu plus important quand on fait de l’écoconception car l’on doit constamment questionner l’utilité de telle ou telle fonctionnalité et les inscrire dans un processus durable. Cela peut prendre du temps au début. Cependant, c’est en prenant ce temps dès la conception du service que nous parviendrons à rendre cet investissement de départ marginal et un facteur de réduction des problèmes de maintenance et d’évolutivité.

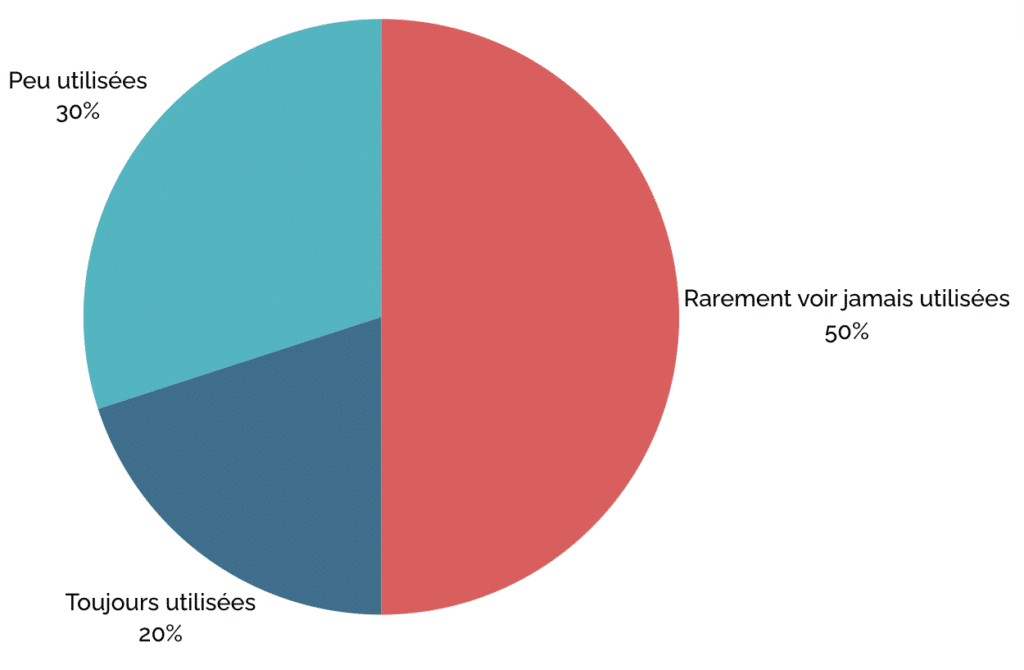

Le service écoconçu cible concentrera uniquement des fonctionnalités essentielles, dans un monde où 50% des fonctionnalités développées des services numériques ne sont pas ou presque jamais utilisées. Il aura des coûts de maintenance réduits et aura à sa disposition une infrastructure adaptée au juste nécessaire et donc plus économique.

Estimation des fonctionnalités utilisées ou non dans des développements spécifiques Exceeding Value – étude effectuée par Standish Group en 2014

Enfin, il sera plus simple à maintenir et à évoluer et donc aura une durée de vie plus longue.

J’achète ! Par où commencer ?

L’écoconception s’articule autour de toutes les parties prenantes d’un projet, tout le long de son cycle de vie. En phase de conception, de réalisation, d’exploitation et de maintenance, et même en fin de vie !

Voici donc toutes les équipes concernées :

Direction

Métier

Chefferie de projet

Design

Développement et Test

Architecture Métier et Entreprise / Architecture Solutions et Applicatives / Architecture Technique et Matérielle

En phase de conception les équipes de chefferie de projet sont mobilisées avec les métiers pour établir une stratégie qui permet de déterminer et de suivre la pertinence, les enjeux et le pilotage de la conception du service numérique. Dans le cadre de l’expression du besoin et de la réponse à ce dernier, un travail sur les spécifications du service sera également à faire. Les spécifications regroupent les éléments de cadrage projet, les moyens mis en œuvre, les objectifs et contraintes du projet sur toute la durée de vie du service numérique.

Une fois les spécifications fonctionnelles établies, les équipes de design auront pour but de définir les meilleures solutions d’interactions destinées aux utilisateurs. Pour ce faire, elles devront prendre en compte tous les documents et médias informatifs ajoutés au service numérique par des personnes contributrices et disponibles pour l’utilisateur final ainsi que leurs impacts environnementaux.

Ensuite, les architectes solutions auront pour objectif de concevoir des architectures en prenant en compte en particulier l’impact environnemental des solutions choisies et surtout leur durabilité. Les architectes techniques auront pour objectif de proposer une infrastructure au juste nécessaire sans surdimensionnement et de favoriser les hébergements les moins polluants. Les architectes matériels devront quant à eux pousser l’utilisation au minimum d’équipements et si cela est obligé, qu’ils soient durables et adaptés aux besoins de l’utilisateur final.

Enfin, pendant la réalisation, l’équipe de développement devra veiller à diminuer les besoins en ressources de ce qui est développé. Le frontend étant souvent plus gourmand en ressources, une attention particulière est exigée pendant son développement.

Pendant toute la vie de nos services numériques, il est donc nécessaire de les suivre pour savoir ce qui existe dans notre portefeuille d’applications, mutualiser certaines fonctionnalités avec des futurs projets, etc.

En fin de vie du service, il est important de le décommissionner afin de réduire les coûts (et donc la consommation d’énergie), de rationaliser et sécuriser le SI et même de valoriser des équipements ou des données.

Le Référentiel Général d’Écoconception des Services Numériques (RGESN) pour agir plus concrètement

Pour aller plus loin dans la démarche d’écoconception, n’hésitez pas à vous renseigner sur le RGESN, référentiel regroupant des actions concrètes à mettre en place.

Une corde à notre arc en plus pour combattre les effets néfastes de l’activité humaine sur le monde

Écoconcevoir des services numériques ce n’est pas que faire du Green Code pour ces 3 raisons :

Il s’agit d’embarquer toutes les parties prenantes du service, au-delà du projet seulement, de l’expression du besoin par le métier jusqu’à sa fin de vie, en passant par sa conception et son exploitation. Ce serait trop simple de placer tous nos espoirs sur une seule et même équipe alors qu’il n’y a qu’ensemble que nous pourrons avoir un impact significatif.

Si ce n’était qu’une histoire de code, nos leviers d’évitement et de réduction d’empreinte environnementale seraient trop peu nombreux et le cœur de notre action ne serait constitué que d’actions d’optimisation de la consommation de ressources informatiques. On oublierait donc les principaux : l’impact des équipements numérique et les effets rebonds additionnels.

Écoconcevoir c’est surtout essayer de ne pas développer ! On développe aujourd’hui tellement de fonctionnalités n’apportant pas ou peu de valeur que l’écoconception se doit d’être un catalyseur de développements de valeurs.

En conclusion, il est aujourd’hui indispensable de se mettre en marche dans la prise en compte de la performance environnementale dans vos projets de conception et dans l’exploitation de vos services numériques. Au-delà d’une démarche citoyenne, c’est une démarche pour nous même qui a pour but de ne délivrer que de la valeur utile et non destructrice.

De plus, dans un contexte légal en constante évolution dans ce domaine, faire de l’écoconception est une manière de respecter la loi REEN et d’anticiper toute loi ou mise à jour de cette loi à venir qui pourrait obliger d’afficher l’empreinte environnementale des activités des entreprises. C’est aussi une manière d’attirer de nouveaux talents, conscients des enjeux du monde de demain, à rejoindre des entreprises engagées pour la planète.

Chez Rhapsodies Conseil, nous proposons de vous accompagner dans la mise en place d’une démarche de Conception Responsable by design dans votre organisation.

Pour faire de cette démarche une réalité, nous pouvons intervenir à plusieurs niveaux :

La sensibilisation avec l’animation de Fresque du Numérique ou Fresque de l’Accessibilité Web

La formation avec nos modules entre 1 journée et 3 jours en fonction des profils de vos équipes et leur maturité sur le sujet (Chef de projet, Designer, Développeur, Architecte, etc.)

La stratégie, construction et le déploiement d’un cadre de Conception Responsable adapté à vos processus et gouvernances existantes comme nous l’avons déjà fait dans plusieurs organisations publiques et privées.

Si cela vous intéresse, vous pouvez nous contacter !