2 juin 2021

– 2 min de lecture

Ikbel Snoussi

Senior Manager Retail Payments

J’ai eu le plaisir d’introduire la table ronde « Le futur du paiement de proximité », organisée par le groupe de travail Perspectives & Innovations du France Payment Forum. J’ai présenté une synthèse des différents éléments qui pourraient favoriser la construction de nouveaux parcours utilisateurs en proximité, à commencer par l’émergence et le développement des schemes de Real Time Payment

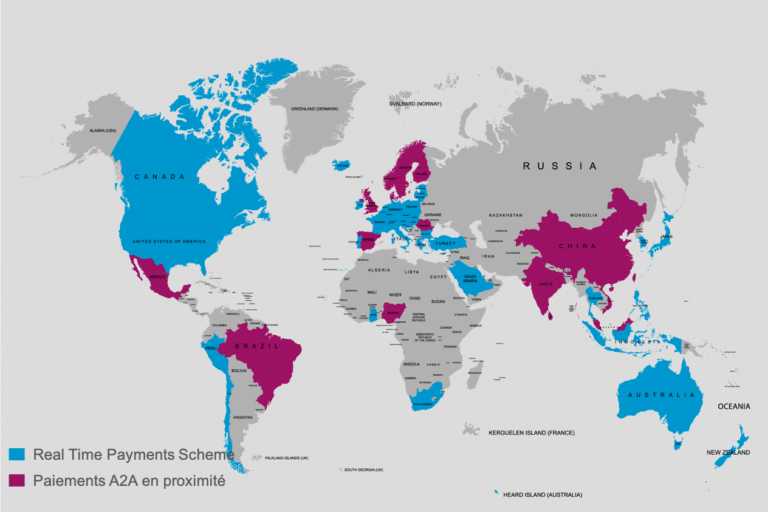

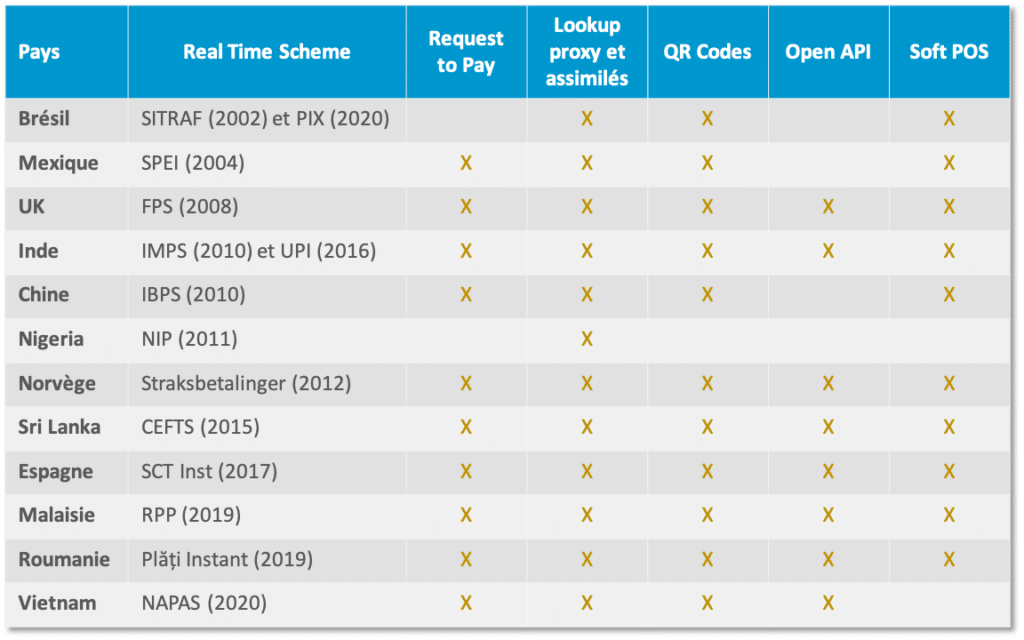

En effet, depuis le Zengin japonais lancé en 1973, les schemes de paiement en temps réel n’ont cessé de se développer et se généraliser avec une certaine accélération sur les dernières années. Les derniers en date étant le SCT Inst en Europe en 2017, la Malaisie et la Roumanie en 2019 et le Vietnam en 2020.

Un environnement favorable

Parmi ces initiatives, les transferts de compte à compte en proximité constituent une partie significative des cas d’usage. Une analyse comparative fait apparaître des similitudes en termes d’écosystème. En effet, au-delà de l’existence d’un scheme de real time payment, nous remarquons la présence de catalyseurs tels que :

- le Request to Pay sous toutes ses formes, du simple lien de paiement pré-renseigné au modèle 4 coins tel que celui développé par l’EPC

- les alias afin de fluidifier la gestion des identités numériques ; pour simplifier l’expérience d’achat, les alias permettent de ne pas avoir à renseigner son IBAN ou bien celui du commerçant

- les QR codes, qu’ils soient dynamiques ou non

- Des API ouvertes qui favorisent les interactions entre les acteurs de l’écosystème et la construction d’expériences d’achat de plus en plus pertinentes pour des niches jusque-là non/mal servies

- Les Soft POS qui démocratisent l’accès à l’expérience de paiement digital en proximité en permettant à de petits commerçants de transformer leurs smartphones ou tablettes en terminaux de paiement simplement en téléchargeant une application

Pour quels bénéfices ?

Toutefois, bien que ces catalyseurs favorisent indéniablement l’émergence de nouveaux usages, le véritable challenge reste celui de l’adhésion à la fois des consommateurs et des marchands. Pour cela, la nouvelle proposition de valeur devra résoudre un véritable pain point ou bien améliorer substantiellement un usage existant. Parmi les bénéfices attendus de la part des consommateurs, nous pouvons citer :

- Régler de gros achats sans être limité par les plafonds de paiement de la carte

- Améliorer la confidentialité et la sécurité des opérations en n’ayant plus à communiquer ni son PAN ni son IBAN

- Disposer d’un mode de paiement alternatif pour répondre à des usages de niches

- Bénéficier d’une expérience de paiement plus fluide…

Du côté des commerçants il sera important de :

- Co-construire un modèle économique complémentaire qui prenne en compte les spécificités du nouveau cas d’usage et son panier moyen

- Minimiser la fraude et les impayés liés aux autres moyens de paiement (chèques, carte…) et apporter une garantie d’irrévocabilité

- Faciliter l’accès aux paiements digitaux à travers de nouveaux modèles d’acceptation qui minimisent les frais de mise en place

- Faciliter l’automatisation de la réconciliation des paiements et le cas échéant fluidifier les opérations de remboursement…

Comment s’y prendre ?

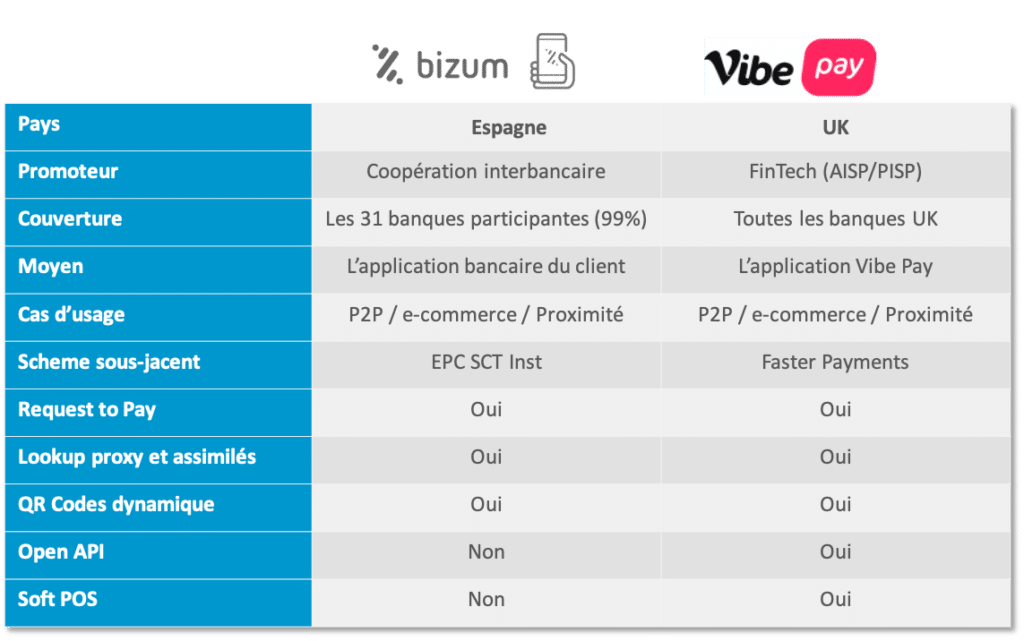

Face à cet objectif de fluidification de l’expérience utilisateur, plusieurs approches sont envisageables. A titre d’exemple, le tableau récapitulatif présenté ci-dessous fait le parallèle entre le modèle du consortium Bizum, fruit de la coopération de 31 banques espagnoles, et celui de la FinTech (AISP/PISP) Vibe Pay.

Bien que sensiblement différents en termes de scheme sous-jacent, de stratégie de couverture et de moyen, il est à noter que les deux modèles adressent les mêmes cas d’usage, à savoir le P2P, l’e-commerce et le paiement en proximité. De ce fait, le dernier challenge à relever, et non des moindres, sera de construire une expérience d’achat unifiée sans coutures.

Pour atteindre cet objectif, il est essentiel d’intégrer le paiement bien en amont lors de la conception de l’expérience utilisateur afin qu’il se fonde dans le parcours d’achat et non pas être un nième moyen de paiement qui arriverait en bout de chaîne.